この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

今日は、平成27年度の税制大綱のうち、ふるさと納税について記載してみます。

関連記事 ふるさと納税の「ワンストップ特例制度」を受けるための手続き

参考

ふるさと納税の控除限度額の変更(P39~)

控除限度額が次のとおり変更される案が記載されています。

(個人住民税所得割額の)1割 ⇒ 2割

(適用は、平成28年度分以降の個人住民税について)

特例控除額の控除限度額を、個人住民税所得割額の2割(現行1割)に

引き上げる。

(注)上記の改正は、平成 28 年度分以後の個人住民税について適用する。

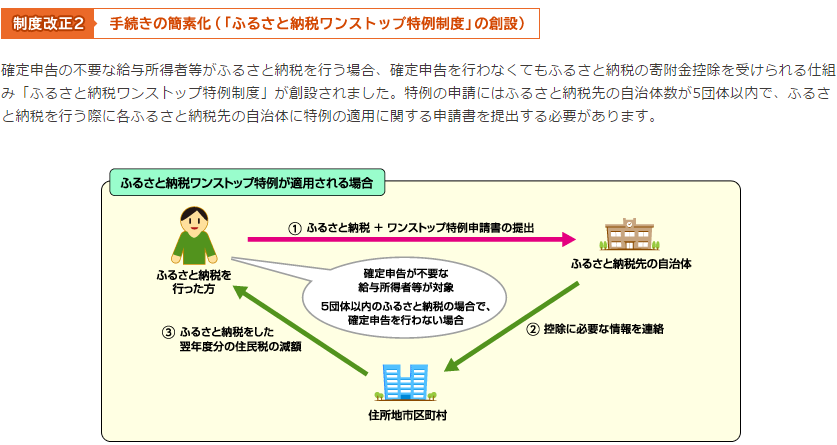

ふるさと納税ワンストップ特例制度の創設(P40~)

現行の制度では、「ふるさと納税」をした場合、確定申告をして寄付金控除を受けることになります。

通常、確定申告をする必要がないようなサラリーマンにとって確定申告は、わずらわしさを感じていた人もいるかと思いますが、手続きが簡単になるよう制度が創設される案が記載されています。

確定申告を必要とする現在の申告手続について、当分の間の措置として、次のとおり、確定申告不要な給与所得者等が寄附を行う場合はワンストップで控除を受けられる「ふるさと納税ワンストップ特例制度」を創設する

(注)上記の改正は、平成 27 年4月1日以後に行われる寄附について適用する。

■□◆◇ 編集後記 ◇◆□■

昨日は暖かかったので、今日は寒く感じます。