この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

個人事業主の確定申告の納税地は、申告書を提出する際の住所地(※)となりますが、届出を提出することにより事業所を納税地とすることが可能です。

消費税の納税地も所得税の納税地の変更とともに変更されます。(税目ごとに届出をすることができるようですが・・・消費税と所得税の納税地を分ける特殊な事情は少ないかと思いますので、両方、変更したほうが良いでしょう。)

(この記事は、H28.3.15に平成30年4月3日に加筆、訂正しています。)

※ 住所を有していない場合は、居所地等が納税地となります。

[aside type=”yellow”]この記事は、平成27年1月30日平成28年3月15日時点で確認することができる法令等に基づき記載されています。実際に届出をする場合は、その時点での法令等を参照しておこなってください。[/aside]

参考

参考 国税庁;[手続名]所得税・消費税の納税地の変更に関する届出手続

個人事業主の納税地(原則)

個人事業主の納税地は、原則として申告書を提出する際の、住所地となります。

法令で確認しておきます。所得税、消費税、国税通則法に定められています。

● 所得税

(納税地)第十五条 所得税の納税地は、納税義務者が次の各号に掲げる場合のいずれに該当するかに応じ当該各号に掲げる場所とする。

一 国内に住所を有する場合 その住所地

第二十一条 納税申告書は、その提出の際におけるその国税の納税地(以下この条において「現在の納税地」という。)を所轄する税務署長に提出しなければならない。

個人事業主の納税地の特例

個人事業主で住所地とは別に事務所等を賃借している場合には、税務署長に届出をすることにより、その賃借している事務所等の所在地を納税地とすることができます。

これについても法令で確認しておきます。

● 所得税

第十六条2 国内に住所又は居所を有し、かつ、その住所地又は居所地以外の場所にその営む事業に係る事業場その他これに準ずるもの(以下この条において「事業場等」という。)を有する納税義務者は、前条第一号又は第二号の規定にかかわらず、その住所地又は居所地に代え、その事業場等の所在地(その事業場等が二以上ある場合には、これらのうち主たる事業場等の所在地。以下この条において同じ。)を納税地とすることができる。

● 消費税

2 国内に住所又は居所を有し、かつ、その住所地又は居所地以外の場所に事務所等を有する個人事業者で所得税法第十六条第二項 の規定の適用を受けようとする者(第二十三条第一項の規定により納税地の指定を受けている者を除く。)が同法第十六条第四項 の規定により同項 の書類を提出したときは、その提出があつた日後における資産の譲渡等に係る消費税の納税地は、前条第一号又は第二号の規定にかかわらず、その事務所等の所在地(その事務所等が二以上ある場合には、主たるものの所在地。次項において同じ。)とする。

個人事業主の納税地の変更に関する届出

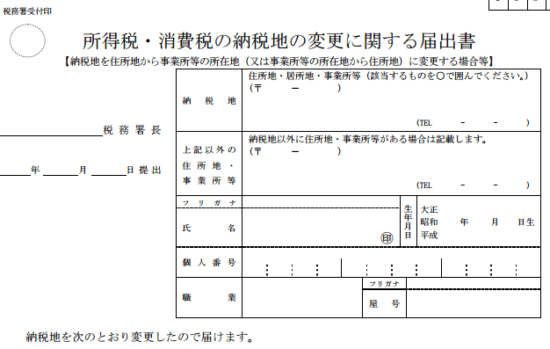

個人事業主の納税地を変更するためには届出書を作成して提出しなければなりません。

(国税庁;所得税・消費税の納税地の変更に関する届出書(PDF/172KB)より)

個人事業主の納税地の変更に関する届出書の提出期限

提出期限は特に定められています。届出書を提出した日以後の納税地が新しい納税地となります。(国税庁;[手続名]所得税・消費税の納税地の変更に関する届出手続より)

[提出時期]

特に定められていません(ただし、この届出書の提出があった日以後に納税地が変更されます。)。

個人事業主の納税地の変更に関する届出書の提出場所

提出場所は、変更前の納税地を管轄する税務署長に提出します。その個人事業主の住所地を管轄する税務署と変更する場所を管轄する税務署の2つの税務署に提出します。(2つの税務署に提出する必要はなくなりました。)

(国税庁;[手続名]所得税・消費税の納税地の変更に関する届出手続より)

[提出先]

変更前の住所地を所轄する税務署長(税務署の所在地等については、国税庁ホームページの「組織(国税局・税務署等)」の「税務署の所在地などを知りたい方」をご覧ください。)に提出してください。

個人事業主の納税地を変更した場合の注意点

振替納税を利用している場合

振替納税を利用している場合は、納税地に異動があって新しい税務署に申告をする事になる場合は、新たに振替納税の手続きが必要なようです。

(国税庁;所得税・消費税の納税地の変更に関する届出書(PDF/172KB)の裏面の「留意事項」より ⇒ 現在裏面を確認することができません。)

[振替納税をご利用の方へ ]

納税地の変更により管轄の税務署が変更となった場合は、新たに振替納税の手続が必要となります。 確定申告の時期や、振替納税を利用する国税の法定納期限が迫っている場合は、速やかに「預貯金口 座振替依頼書兼納付書送付依頼書」を、変更後の納税地を所轄する税務署長へ提出願います。

振替納税の手続きについては次のリンク先で確認してください。

LINK 国税庁;[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付

申告書等を誤って別の税務署に提出した場合

納税地を異動したのにもかかわらず誤って別の税務署に提出してしまっても受理してもらえるようです。

2 所得税、法人税、地方法人税、相続税、贈与税、地価税、課税資産の譲渡等に係る消費税又は電源開発促進税に係る納税申告書については、当該申告書に係る課税期間が開始した時(課税期間のない国税については、その納税義務の成立の時)以後にその納税地に異動があつた場合において、納税者が当該異動に係る納税地を所轄する税務署長で現在の納税地を所轄する税務署長以外のものに対し当該申告書を提出したときは、その提出を受けた税務署長は、当該申告書を受理することができる。この場合においては、当該申告書は、現在の納税地を所轄する税務署長に提出されたものとみなす。

※ 電子申告で誤った場合

私は、納税地の税務署とは別の税務署に電子申告をしてしまったことがあります。申告後、その別の税務署から電話連絡があり、納税地の税務署に提出しなおしました。

個人の事業を廃業(法人成り)した時の注意点

個人事業主が法人を設立しその法人にその個人で営業していた事業を引き継ぎ(法人成り)、個人の事業を廃止するような場合は、個人の確定申告は、住所地に提出することになります。

■□◆◇ 編集後記 ◇◆□■

雪の影響で大混乱になるかと思っていましたが、電車がちょっと遅れている程度でした。