この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

なかなか思った通りの収支計画表を作成できていないのですが、思考過程を記録のため記載しておきます。

②では「グループ化」について記載いたしましたが、計画表の変更作業について記載してみます。

● 変更作業

.png)

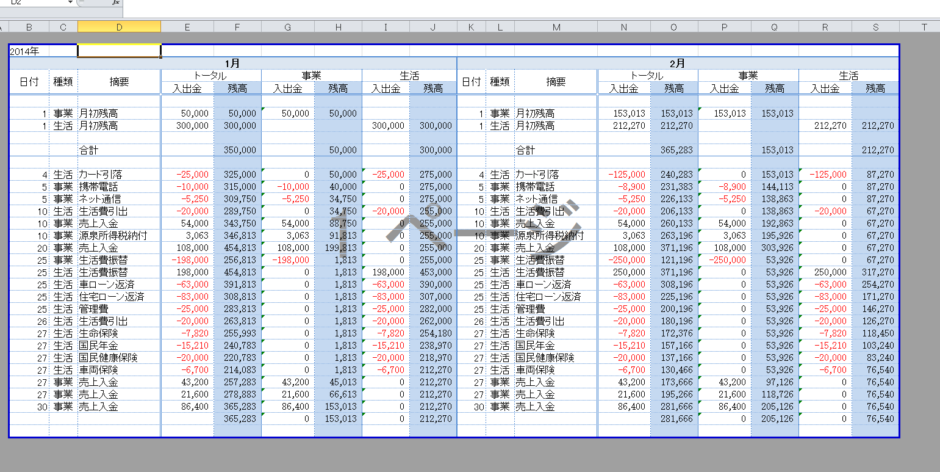

上記の資金収支計画表は、トータル欄にすべての入出金予定額を記載し、事業口座と生活口座にその数値を転記するしくみとなっております。「種類」欄に「事業」または「生活」と入力することが識別するフラグとなっており、各口座の入出金欄には次のような式が入力されています。

『 =IF($C12=I$4,$E12,0) 』

収支計画は、日々変わるものですから、口座を簡単に変更できたり、数値の変更作業(見積もりの数値を変更したり、入金日、支払日を変更するなど)を簡単にできる表が良いでしょう。

たとえば、資金収支計画表に記載されている入金予定金額のうち、1つが入金されないこととなった場合を想定してみます。

入金がないということで、支払日、支払金額を調整するか、生活用口座から資金を借りてくるかということを検討しなければなりません。

検討するには、その調整によりその後の各口座の残高にどのような影響があるかを正確に把握しなければなりません。

.png)

たとえば、上記の表では、20日に入金予定の金額20万円が0円になってしまったケースを表にしています。

とりあえずの対策として、25日の事業口座から生活口座への振替を「0」に変更したところです。この表の月末は次のようになっています。

.png)

生活用口座はそまでの蓄えにより当月末までは問題なさそうです。

一方、事業口座は、30日に事業口座の残高「△8,987円」と表示されており、資金が不足していることがわかります。

しかし、トータル列の残高はプラス表示で5,283円となっていますので、生活口座から9,000円ほど振替処理を行えば、事業口座が不足しないですみます。

1.png)

このような日々の収支の計画を立てやすくするツールを作成することが目的です。実際は、30日の入金が、30日のいつになるのかはわかりませんので、前日に外注費を支払えるだけの残高があるべきだと思います。

(明日以降へつづく)

<前回の記事>