この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

3月決算法人について、平成26年4月1日以後に開始する事業年度については、原則として(※)復興特別法人税が課されないこととなりましたが、利子等について課された復興特別所得税の控除計算はどうなるのでしょうか?

(国税庁;復興特別法人税の改正の概要より)

比較表_3″ width=”374″ height=”354″ />

[aside type=”pink”]この記事は、平成26年11月14日現在の法令等の情報に基づいて作成しております。復興特別法人税の適用については、復興特別法人税の創設後に設立した法人や事業年度の変更等を実施している法人については、条文等を参照の上、ご自身の責任で、ご判断ください。

参考

参考 国税庁;復興特別法人税の改正の概要

目次 表示

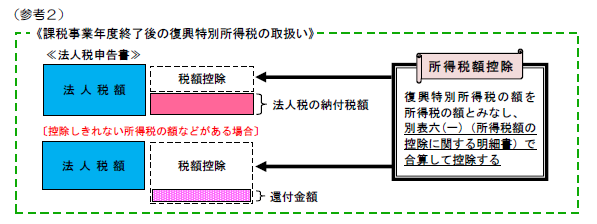

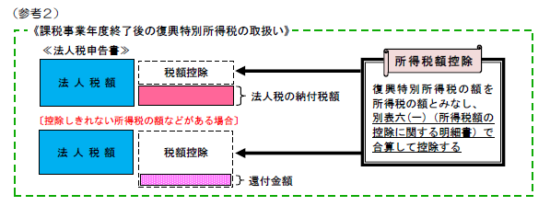

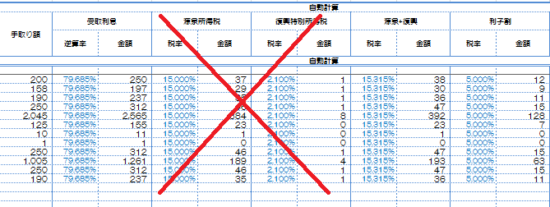

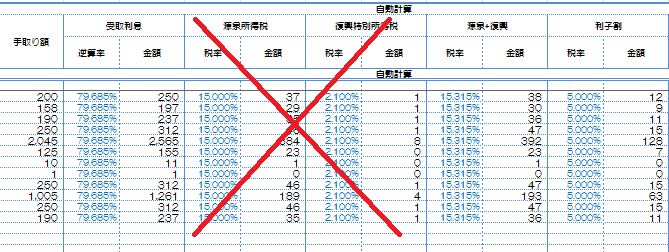

所得税と合わせて法人税申告書で控除計算をする

利子及び配当等に課される復興特別所得税の額については、法人税の申告書を作成するときに、利子及び配当等に課される所得税の額と合わせて控除計算することとなります。

(国税庁;復興特別法人税の改正の概要より)

課税事業年度終了後の各事業年度において、法人が利子及び配当等に課される復興特別所得税の額を有する場合には、復興特別所得税の額を所得税の額とみなして、法人税申告書で利子及び配当等に課される所得税の額と合わせて各事業年度の法人税の額から控除し、復興特別所得税の額で法人税の額から控除しきれなかった金額があるときは、その金額を還付することとされました(復興財源確保法33②、旧復興財源確保法45③、復興特別法人税令4、復興特別所得税令13②)。((参考2)参照)

Excelで作成した集計表をシンプルに作りかえる必要があります。

■□◆◇ 編集後記 ◇◆□■

今日も暖かいです。暑いぐらいです。電車のクーラーが心地よい季節ですが風が直接あたるとちょっと寒いです。