この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

青色申告の承認の取消しは、法人と個人では違うポイントがあります。混同している方もいるので確認しておいてください。

(国税庁;個人の青色申告の承認の取消しについて(事務運営指針)より)

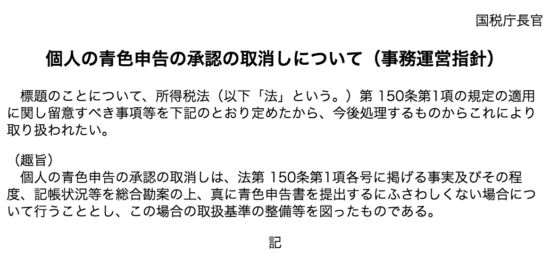

青色申告の承認の取消し

青色申告の承認は「青色申告承認申請書」を提出することにより適用を受けることができますが、一定の事実に該当した場合は、納税地の所轄税務署長が青色申告の承認の取消しの処分をします。

法人の青色申告の承認の取消し

法人の青色申告の取消し処分については、平成12年に事務運営指針が出されており、その運営指針に基づき行われているようです。事務運営指針の趣旨には次のような事項が記載されています。

(国税庁;法人の青色申告の承認の取消しについて(事務運営指針)より。)

法人の青色申告の承認の取消しは、法第127条第1項各号に掲げる事実及びその程度、記帳状況、改善可能性等を総合勘案の上、真に青色申告書を提出する にふさわしくない場合について行うこととし、この場合の取扱基準の整備等を図ったものである。

事務運営指針の趣旨にこのような記載があることから、帳簿の記帳状況等で取り消されるケースをあまり耳にしません。

では、法人については、青色申告の承認をどのようなケースで取り消されるのでしょうか?

法人の青色申告の承認の取消しの法令規定

法人の青色申告の承認の取消しについては、法人税法127条に次のように規定されています。

(青色申告の承認の取消し)

第百二十七条 第百二十一条第一項(青色申告)の承認を受けた内国法人につき次の各号のいずれかに該当する事実がある場合には、納税地の所轄税務署長は、当該各号に定める事業年度まで遡つて、その承認を取り消すことができる。この場合において、その取消しがあつたときは、当該事業年度開始の日以後その内国法人が提出したその承認に係る青色申告書(納付すべき義務が同日前に成立した法人税に係るものを除く。)は、青色申告書以外の申告書とみなす。一 その事業年度に係る帳簿書類の備付け、記録又は保存が前条第一項に規定する財務省令で定めるところに従つて行われていないこと 当該事業年度

二 その事業年度に係る帳簿書類について前条第二項の規定による税務署長の指示に従わなかつたこと 当該事業年度

三 その事業年度に係る帳簿書類に取引の全部又は一部を隠蔽し又は仮装して記載し又は記録し、その他その記載又は記録をした事項の全体についてその真実性を疑うに足りる相当の理由があること 当該事業年度

四 第七十四条第一項(確定申告)の規定による申告書をその提出期限までに提出しなかつたこと 当該申告書に係る事業年度

(以下、省略)

ここで注目すべきは、法人の青色申告の承認の取消しについて上記の四号のとおり「申告書を提出期限までに提出しなかったこと」が規定されていることです。

1回でも提出期限までに提出しないと青色申告の承認が取り消されてしまうのでしょうか?これについては、事務運営指針に記載があります。

法人の青色申告の承認の取消しの事務運営指針

平成12年の事務運営指針によって、「2期連続して」提出期限までに提出していなかった場合に、その2事業年度目の事業年度以後の事業年度について承認の取消しの処分が適用されることになっているようです。

(国税庁;法人の青色申告の承認の取消しについて(事務運営指針)より。文字の背景色は筆者追記。)

法第127条第1項第4号の規定による取消しは、2事業年度連続して期限内に申告書の提出がない場合に行うものとする。この場合、当該2事業年度目の事業年度以後の事業年度について、その承認を取り消す。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]私の経験では、この2期連続で申告書を提出期限までに提出しなかったというケースが多いです。特に休眠している法人はこの取扱にひっかかり、青色申告の承認が取り消されてしまうケースが多いように感じています。[/lnvoicer]

この規定は法人に対するもので、個人にはありません。

個人の青色申告の承認の取消し

個人の青色申告の承認の取消しは、所得税法150条に規定されていて、取消しに該当する事項として次の事項が規定されています。

一 その年における第百四十三条に規定する業務に係る帳簿書類の備付け、記録又は保存が第百四十八条第一項(青色申告書の帳簿書類)に規定する財務省令で定めるところに従つて行なわれていないこと。 その年

二 その年における前号に規定する帳簿書類について第百四十八条第二項の規定による税務署長の指示に従わなかつたこと。 その年

三 その年における第一号に規定する帳簿書類に取引の全部又は一部を隠ぺいし又は仮装して記載し又は記録し、その他その記載又は記録をした事項の全体についてその真実性を疑うに足りる相当の理由があること。 その年

上記3つの規定は、法人の規定と類似していますが、法令に申告書を提出期限までに提出しないことに触れる規定はありません。

法人の取り扱いと混同しやすいので注意が必要です。

青色申告の承認の取消しを受けた後の青色申告の承認申請書

青色申告の承認の取消し処分を受けた後に「青色申告承認申請書」を提出する場合は、次のことに注意が必要です。

(国税庁;[手続名]所得税の青色申告承認申請書手続より。)

[審査基準]

青色申告の承認の取消しの通知を受け、又は「青色申告の取りやめ届出書」を提出した日以後1年以内に申請書を提出していないか等を審査します。

上記の背景色部分のとおり、「青色申告の承認と取消し通知を受けた日以後1年以内」に青色申告承認申請書を提出しても、審査にひっかかり承認されないため、通知をいつ受けたのかを確認してから申請書を提出しましょう。

■□◆◇ 編集後記 ◇◆□■

今日は、久々に東陽町へ。クライアントの方が40年ぐらい使用されていたデスクの足が折れていてびっくり。木で上手に修理されていました。