この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

給与所得者の扶養控除等申告書等の提出を受けた源泉徴収義務者は、その申告書等を7年間、保存しなければなりません。

[aside type=”yellow”]H30.10.5更新 給与所得者の扶養控除等(異動)申告書の画像を平成30年分に変更しました。

H28.12.2更新 Q&Aの番号変更、リンク切れ等を修正・更新しました。[/aside]

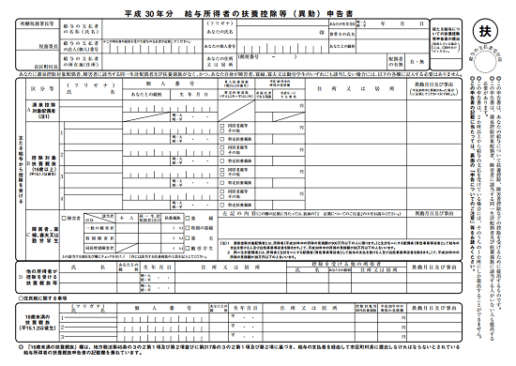

(国税庁;平成30年分給与所得者の扶養控除等(異動)申告書(PDF/470KB)より)

参考

参考 国税庁;No.2503 給与所得者の扶養控除等申告書等の保存期限

参考 国税庁;平成30年分給与所得者の扶養控除等(異動)申告書(PDF/470KB)

参考 国税庁;>社会保障・税番号制度<マイナンバー>FAQ>源泉所得税関係に関するFAQ

給与所得者の扶養控除等申告書等の保存期間

会社や個人事業主で給与等を支払っている場合は、年末に従業員から給与所得者の扶養控除等申告書の提出を受けますが、この申告書は、7年間保存しなければならないとされています。

(国税庁;No.2503 給与所得者の扶養控除等申告書等の保存期限より)

その申告書の提出期限の属する年の翌年1月10日の翌日から7年間保存する必要があります。

保存する書類

源泉徴収義務者が給与所得関連で保存しなければならない書類は次のとおりです。

(国税庁;No.2503 給与所得者の扶養控除等申告書等の保存期限より)

(1) 給与所得者の扶養控除等申告書

(2) 従たる給与についての扶養控除等申告書

(3) 給与所得者の配偶者特別控除申告書

(4) 給与所得者の保険料控除申告書

(5) 退職所得の受給に関する申告書

(6) 公的年金等の受給者の扶養親族等申告書

(7) 給与所得者の住宅借入金等特別控除申告書

退社した社員のマイナンバーの保存期間

扶養控除等申告書への個人番号(マイナンバー)の記載は、一定の事項を理由に省略することができます(※)が、退社した社員のマイナンバーは、給与所得者の扶養控除等申告書等が7年間保存しなければならないことから、同じく7年間保存しなければならないとされています。

(国税庁;>社会保障・税番号制度<マイナンバー>FAQ>源泉所得税関係に関するFAQ>Q1-19 退社した従業員の個人番号は、退社後すぐに廃棄しなければならないのですか。より)

退社した従業員等であっても、扶養控除等申告書や退職所得の受給に関する申告書等については7年間の保存義務が課されていることから、申告書等に記載されたマイナンバー(個人番号)はこれらの申告書の提出期限の属する年の翌年1月10日の翌日から7年間は保管しなければなりません。

また、税法等で保存期間が定められていない書類に記載されたマイナンバー(個人番号)や、作成した特定個人情報ファイルに記録されたマイナンバー(個人番号)については、個人番号関係事務を処理するのに必要がなくなった場合には、できるだけ速やかに廃棄又は削除する必要があります。なお、Q1-3-2の取扱いにより作成した帳簿は、マイナンバー(個人番号)の記載が不要であるとして従業員がマイナンバー(個人番号)の記載をせずに提出した扶養控除等申告書等のうち、その従業員が最後に提出したものの法定保存期限(当該扶養控除等申告書等の提出期限の属する年の翌年1月10日の翌日から7年)まで保存する必要があります(Q1-3-7参照)。

税法等に定められていない書類の個人番号を破棄又は削除するのを忘れないようにしましょう。

※ 扶養控除等申告書への個人番号の記載の省略について

次のページを参照してください。

(国税庁;>社会保障・税番号制度<マイナンバー>FAQ>源泉所得税関係に関するFAQより)

LINK Q1-5-1 扶養控除等申告書の個人番号欄に「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨の記載をすることで、マイナンバー(個人番号)の記載に代えることはできますか。(平成28年5月17日更新)

LINK Q1-5-2 扶養控除等申告書以外にQ1-5-1と同様の取扱いをとることができる書類はありますか。(平成28年4月1日更新)

■□◆◇ 編集後記 ◇◆□■

関東は、良い天気です。確定申告最終日。無事に過ぎることを祈るのみ。