この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

フリーランス(※1)に報酬や料金の支払いをする場合は、源泉徴収(支払時に一定の計算式で算出した所得税を徴収すること)をしなければいけないケースとしなくてもよいケースがあります。また、その報酬・料金の内容によって、源泉徴収税額の計算方法が違います。

今日は、フリーランスの報酬や料金に対する源泉徴収について基本的な事項を記載してみます。

(※1)この記事では日本国内に住んでいるフリーランスの方(居住者)に国内で支払い手続きを行う場合に限定します。

関連記事 原稿料や講演料を支払った場合の源泉徴収

(国税庁;源泉徴収が必要な報酬・料金等とはより)

[aside type=”pink”]この記事は、平成28年7月11日現在で確認することができる法令等に基づき記載しています。実際の税務手続きについては、その時期に適用される法令等を確認してください。[/aside]

参考

参考 国税庁;報酬・料金などの源泉徴収

参考 国税庁;No.2792 源泉徴収が必要な報酬・料金等とは

参考 国税庁;No.2793 報酬・料金等の源泉徴収義務者

参考 国税庁;第5 報酬・料金等の源泉徴収事務

(その他の参考ページについては、記事中に追記)

フリーランスの報酬や料金に対する源泉徴収のポイント

フリーランスへ報酬や料金を支払う場合、次のポイントを確認して源泉徴収の必要があるかないかを検討します。

[aside type=”boader”]□ フリーランスの報酬・料金の種類は?

□ (支払者が)源泉徴収義務者になるか?[/aside]

2つ目のポイントは個人事業主が検討すべきポイントになります。

次に各ポイントを確認します。

フリーランスの報酬や料金に対する源泉徴収

源泉徴収が必要なフリーランスの報酬・料金とは?

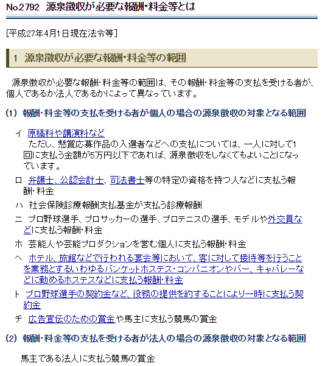

フリーランスへ支払う報酬や料金のうち、源泉徴収をしなければならない報酬や料金については、所得税法に規定されています。

国税庁のサイトに、この報酬や料金をまとめて記載しているページがあります。

(国税庁;No.2792 源泉徴収が必要な報酬・料金等とは)

イ 原稿料や講演料など

ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

ハ 社会保険診療報酬支払基金が支払う診療報酬

ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

ホ 芸能人や芸能プロダクションを営む個人に支払う報酬・料金

ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

より詳しく調べるには(LINK 国税庁;第5 報酬・料金等の源泉徴収事務)を参照してください。

同じ職業でも仕事の状況によって源泉徴収が必要な場合とそうでない場合がある

上記のとおり、フリーランスについては、源泉徴収の対象となる報酬・料金等の範囲が税法で決まっていますが、もう少し細かく確認してみます。

たとえば、スタイリスト料やヘアメイク料については、状況によって源泉徴収が必要な場合とそうでない場合があります。

(国税庁;スタイリスト料及びヘアメイク料より一部抜粋。)

【回答要旨】

スタイリスト料又はヘアメイク料については、源泉徴収を要しません。ポスターやジャケット用の写真撮影に際して支払うスタイリスト料又はヘアメイク料は、所得税法第204条第1項第1号及び所得税法施行令第320条第1項に規定する写真の報酬には該当しません。

したがって、スタイリスト又はヘアメイクをする者に支払うものについては源泉徴収を要しません。

ただし、スタイリスト料又はヘアメイク料相当額を写真の報酬に含めて、カメラマンに支払う場合には源泉徴収を要することとなります。

なお、映画、演劇その他芸能又はテレビジョン放送に係る美粧の報酬として、スタイリスト料又はヘアメイク料を支払う場合には源泉徴収を要することとなります。

上記の回答要旨のとおり、同じ種類のスタイリスト等の報酬であっても源泉徴収をするケースとしないケースがあることになります。

なかなか判断が難しいので、迷ったら、税務署や専門家に確認しましょう。

支払者が源泉徴収義務者に該当するかどうか?

フリーランスへ報酬や料金を支払う場合は、その報酬や料金が所得税法で規定された報酬や料金である場合は、原則として源泉徴収をしなければなりません。

この源泉徴収をする人(支払者である法人・個人)を「源泉徴収義務者」といいます。

しかし、一定の要件を満たす場合は、この源泉徴収義務者には該当しません。以下の引用文を確認してください。

(国税庁;No.2793 報酬・料金等の源泉徴収義務者より。背景色、下線は筆者追記。)

その報酬・料金等の支払者が個人であって、その個人が給与等の支払者でないとき又は給与等の支払者であっても常時2人以下の家事使用人のみに対する給与の支払者であるときは、ホステス等に報酬・料金等を支払う場合を除き、源泉徴収する必要はありません。

個人事業主が原稿料等を支払う場合は、上記の一定の要件に該当するかどうかを検討してみてください。

※ ホステス等の報酬料金 → No.2807 ホステス等に支払う報酬・料金

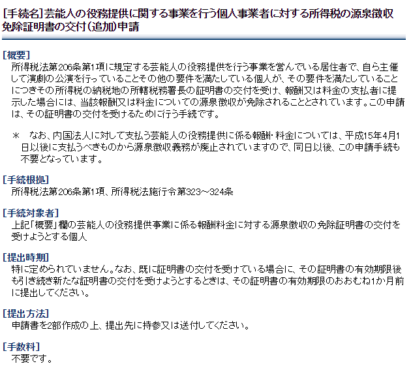

※ 劇団を主宰している個人の取り扱い

劇団を主催している個人については、税務署に申請をすることなどいくつかの要件を満たすことにより源泉徴収が免除される場合があります。

(国税庁;[手続名]芸能人の役務提供に関する事業を行う個人事業者に対する所得税の源泉徴収免除証明書の交付(追加)申請より)

証明書の交付を受ける申請手続きになります。

フリーランスの報酬や料金に対する源泉徴収の計算方法

フリーランスの報酬や料金に対する源泉徴収の計算方法は、報酬や料金の種類によって異なります。

特徴的なものをいくつか記載しておきます。

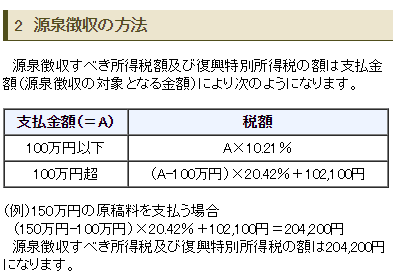

原稿料や講演料等を支払った場合

原稿料や講演料等を支払った場合は、次のように計算します。

(国税庁;原稿料や講演料等を支払ったときより)

フリーランスの報酬等に対する源泉徴収率が一般的に10.21%と言われますが、支払う金額や報酬等の種類によっては「単純に10.21%を乗じるだけとは限らない」ということを知っておきましょう。

弁護士や税理士への支払も同じ計算方法となります。(国税庁;弁護士や税理士等に支払う報酬・料金)

しかし、同じ士業でも司法書士、土地家屋調査士、海事代理士に対して支払う報酬・料金については計算方法が異なります。司法書士等については、国税庁の司法書士等に支払う報酬・料金を確認してください。

(士業の方が作成する請求書で源泉所得税の金額が掲載されているケースが多く、徴収漏れとなる心配はないと思います。)

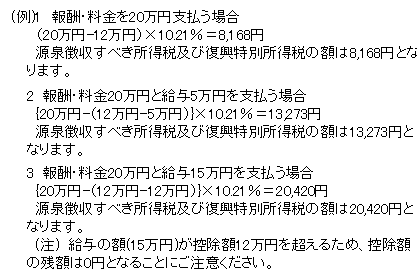

外交員等に支払う報酬・料金

外交員等に報酬や料金を支払った場合の源泉所得税の計算方法はちょっと複雑です。(国税庁;外交員等に支払う報酬・料金より。背景色と下線は筆者追記。)

源泉徴収すべき所得税及び復興特別所得税の額は、報酬・料金の額から1か月当たり12万円(同月中に給与等を支給する場合には、この12万円からその月中に支払われる給与等の額を控除した残額)を差し引いた残額に10.21%の税率を乗じて算出します。

「1か月当たり12万円を差し引く」という特徴的な計算方法です。同じ人に給与等を支払っている場合は、さらに複雑になります。

国税庁のサイトに計算例が記載されています。

(国税庁;外交員等に支払う報酬・料金より。)

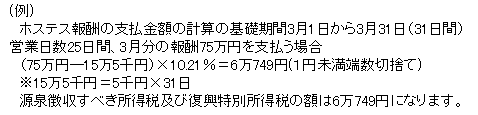

ホステス等に支払う報酬・料金

ホステス等に報酬や料金を支払った場合の計算方法は次のとおりです。(国税庁;ホステス等に支払う報酬・料金より)

源泉徴収すべき所得税及び復興特別所得税の額は、報酬・料金の額から同一人に対し1回に支払われる金額について、5千円にその報酬・料金の「計算期間の日数」を乗じて計算した金額(同月中に給与等の支払がある場合には、その計算した金額からその計算期間の給与等の支給額を控除した金額)を差し引いた残額に10.21%の税率を乗じて算出します。

この「計算期間の日数」とは、「営業日数」又は「出勤日数」ではなく、ホステス報酬の支払金額の計算の基礎となった期間の初日から末日までの全日数です。

かなり特殊な計算方法です。国税庁のサイトに計算例が記載されています。

(国税庁;ホステス等に支払う報酬・料金より)

広告宣伝のために支払う賞金等

広告宣伝のために賞金等を支払う場合の源泉所得税の計算方法は次のとおりです。

(国税庁;広告宣伝のために支払う賞金等より。背景色は筆者追記)

イ 所得税及び復興特別所得税の源泉徴収税額

源泉徴収すべき所得税及び復興特別所得税の額は、賞金等の額から50万円を差し引いた残額に10.21%の税率を乗じて算出します。支払う賞金等の額が50万円以下であれば、所得税及び復興特別所得税を源泉徴収する必要はありません。ロ 商品の評価

賞金等を物品で支払う場合は、その物品を評価しなければなりません。その評価は、原則として、その物品の処分見込価額です。

例えば、株式、貴金属又は不動産等はその受けることとなった日の価額、商品券やギフト券などはその券面額となります。それ以外のもの(定期金に関する権利又は信託の受益権、生命保険契約に関する権利を除きます。)については、その物品の通常の販売価額の60%相当額で評価します。

フリーランスの報酬や料金に対する源泉徴収の納期

フリーランスの報酬や料金から徴収した源泉所得税の納期は、原則として「支払った月の翌月10日まで」となります。

例外として、弁護士、税理士等に対する報酬から徴収した源泉所得税の納期については、支払者が一定の要件に該当する場合に税務署に事前に申請をした場合は、半年ごとにまとめて決められた日までに納付することができます。

関連記事 納期の特例を選択している場合の源泉所得税等の納付期限

■□◆◇ 編集後記 ◇◆□■

週末は比較的ゆっくりしていました。(日曜日の午後は仕事をしてしまいましたが・・・)古館さんの話は面白かった。