この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

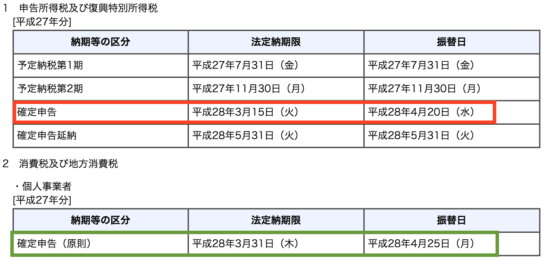

平成27年分の所得税及び復興特別所得税(以下「所得税等」と記載します。)の確定申告による納付額の振替日は平成28年4月20日(水)になります。(下の画像の赤色の枠囲み部分)

[aside type=”pink”]この記事は平成27年分の確定申告に関する記事です。[/aside]

振替納税を利用していない場合の法定納期限は、平成28年3月15日となりますので、約1か月ほど長くなります。納付金額の多寡や口座の残高状況を考え、振替納税を上手に利用しましょう。(「依頼書」の届出が必要です。)

また、消費税及び地方消費税(以下「消費税等」と記載します。)については、平成28年4月25日(月)となります。(下の画像の緑色の枠囲み部分)

(国税庁;[手続名]国税の納付手続(納期限・振替日・納付方法より。画像をクリックすると同サイトが開きます。赤色及び緑色の枠囲みは筆者追記。)

所得税等の振替納税の届出

振替納税の届出(正確には「預金口座振替依頼書兼納付書送付依頼書」と言います。)をすると平成27年分の所得税等の確定申告による納税額は平成28年4月20日(水)に依頼書に記載した口座から引き落とされます。

依頼書の提出期限

振替納税の届出書(「預金口座振替依頼書兼納付書送付依頼書」)の提出期限は次のとおりです。

(国税庁;[手続名]申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続より)

振替納税したい申告所得税及び復興特別所得税、消費税及び地方消費税の納付の期限まで

平成27年分の所得税等について振替納税を利用したい場合は、平成28年3月15日までに提出する必要があります。

消費税等について申告・納税する必要がある場合は、下の依頼書の画像のとおり、所得税等と消費税等の振替納税を一緒に届け出ることができますので、所得税等の提出期限までにまとめて届出をしておくと良いです。

依頼書の記載方法

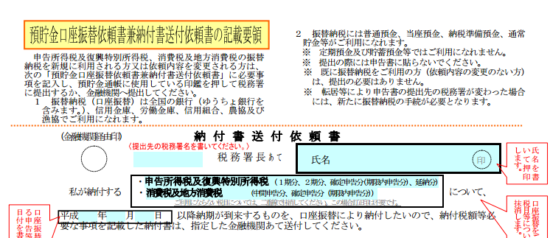

振替納税の届出書(「預金口座振替依頼書兼納付書送付依頼書」)は、国税庁のHPからダウンロードすることができます。

「入力用」と「手書用」があります。

入力用はPCの画面で必要事項を入力してから印刷して提出するようになります。手書用は印刷してから必要事項を手書きして提出することになります。(押印もします。)

(国税庁;【手書用】預貯金口座振替依頼書兼納付書送付依頼書(記載要領)(PDFファイル/282KB)より)

入力用はPCで入力するため、控えが手元に残りますが、手書き用を提出する場合は、コピーを手元に残しておきましょう。(入力誤り、入力漏れがあった場合に確認することができます。)

残高不足等で振替ができなかった場合

残高不足等で振替ができなかった場合、本来、納める税額(「本税(ほんぜい)」と言います。)に加えて、本来の納付期限(平成27年分の所得税等であれば、平成28年3月15日)の翌日から完納の日までの期間の延滞税(※)を納めなければなりません。(延滞税は、本税、延滞期間等によって計算しますが、端数処理によって「0」になるケースもあります。)

現金又は電子納税で納めることになりますが、税務署に行って現金で納めるか、納付書を送ってもらい最寄りの金融機関で納付するというケースが多いようです。

□ 振替できなかった場合 ⇒ 『 本税 + 延滞税 』

(国税庁;確定申告期に多いお問合せ事項Q&A>【税金の納付】Q37より)

(3) 残高不足等で振替できなかった場合には、法定納期限(平成27年分の所得税及び復興特別所得税は平成28年3月15日(火)、平成27年分の消費税及び地方消費税は平成28年3月31日(木))の翌日から完納の日までの期間の延滞税を本税に併せて納付する必要があります。この場合は、現金又は電子納税により納付していただくことになります。

延滞税はもったいないので、残高不足等にならないように事前に残高を確認しておきましょう。

※ 延滞税については、国税庁の「延滞税の計算方法」で計算することができます。

■□◆◇ 編集後記 ◇◆□■

全国的に寒いようですが、東京もかなり寒いです。昨日は、録画したドラマをいくつか。最初だけ観て消してしまうものも多いです。この時期は忙しいので特にその傾向が強いですね。