この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

昨年末に発表された税制改正大綱のうち中小法人に関連する項目で主たるものを記載してみます。

(儲かっていない中小法人への影響は少ないようです。)

法人税の税率(P60~)

中小法人の特例が2年間延長される案なので、中小法人への影響は、課税所得が多い法人(事業年度)に限られます。

法人税の税率

法人税の税率は次のような案になっています。

(案) 25.5% ⇒ 23.9%

「平成27年4月1日以後に開始する事業年度」

法人税の税率を23.9%(現行25.5%)に引き下げ、法人の平成27 年4月1日以後に開始する事業年度について適用する。

中小法人の特例

中小法人の特例(800万円以下の所得に対する税率)

19% ⇒ 15%)は2年間延長される案ですが、19%の軽減税率については、見直しも検討されるようです。

(注1)中小法人の軽減税率の特例(所得の金額のうち年800 万円以下の部分に対する税率:19%→15%)の適用期限は、2年延長する。また、中小法人の軽減税率(19%)は、引き続き、中小法人課税全体の見直しの中で検討する。

欠損金の繰越控除(P61~)

過去の赤字金額のうち税務上繰り越すことが認められた金額(「欠損金」といいます。)の繰越期間について次のような案が記載されています。

(案)9年 ⇒ 10年

「平成29年4月1日以後に開始する事業年度において生じた欠損金額につき」

青色申告書を提出した事業年度の欠損金の繰越期間、青色申告書を提出しなかった事業年度の災害による損失金の繰越期間及び連結欠損金の繰越期間を10 年(現行9年)に延長する。

※ 大法人の控除限度額については、次の案が記載されています。(P61~)

イ 平成27 年4月1日から平成29 年3月31 日までの間に開始する繰越控除をする事業年度又は連結事業年度について、その繰越控除前の所得の金額又は連結所得の金額の100 分の65 相当額(現行100 分の80 相当額)とする。

ロ 平成29 年4月1日以後に開始する繰越控除をする事業年度又は連結事業年度について、その繰越控除前の所得の金額又は連結所得の金額の100分の50 相当額とする。

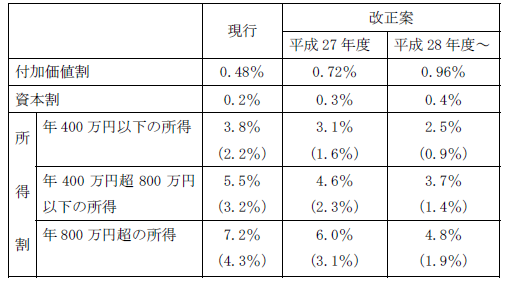

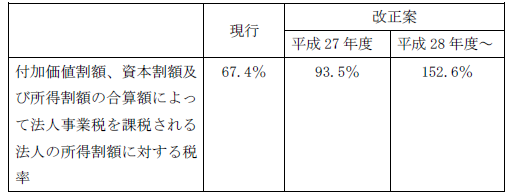

事業税および地方法人特別税の税率変更(P65~)

資本金の額又は出資金の額1億円以下の普通法人の法人事業税の標準税率については、改正案の記載はありません。資本金の額又は出資金の額1億円超の普通法人の法人事業税の税率変更については、次のような案になっています。(P65)

また、地方法人特別税の税率も改正案が記載されています。(P66)

上記のほか、消費税法の改正や措置法の改正もありますが、今回は省略します。

■□◆◇ 編集後記 ◇◆□■

事務所のエアコンの効きが悪く、ちょっと寒いです。

今日は、風が強いですね。