この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

配偶者の平成29年の給与収入が「103万円」を超えてしまった場合、平成29年については「配偶者控除」は受けられませんが、いくつかの要件を満たすと「配偶者特別控除」という控除を受けることができます。

この「配偶者特別控除」を受けるための要件の1つにその配偶者の「年間の合計所得金額が38万円超76万円未満であること」という決まりがあり、年末調整で配偶者特別控除を受ける場合は、所定の用紙に配偶者の氏名、合計所得金額等を記載して勤務先に提出する必要があります。

今日は、この合計所得金額の計算方法について記載します。

この記事は平成29年11月13日時点で確認することができる情報に基づき作成しています。

配偶者控除及び配偶者特別控除制度は平成30年から新しい基準が適用され、控除額も改正されます。次の記事を参考にしてください。

関連記事 平成30年から適用される配偶者控除と配偶者特別控除

参考

参考 国税庁;No.1191 配偶者控除(サイト)

参考 国税庁;No.1195 配偶者特別控除(サイト)

参考 国税庁;No.1600 公的年金等の課税関係(サイト)

参考 国税庁;平成29年分 年末調整のしかた(PDF)

参考 国税庁;平成29年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書(PDF)(リンク切れ)

参考 国税庁;[手続名]給与所得者の保険料控除及び配偶者特別控除の申告[手続名]給与所得者の保険料控除及び配偶者特別控除の申告(サイト)

配偶者控除、配偶者特別控除の要件確認

最初に平成29年分の「配偶者控除」と「配偶者特別控除」の要件を確認しておきます。

実務では、控除対象配偶者の要件を確認し、該当しない場合に配偶者特別控除の要件を確認します。(控除対象配偶者の要件に該当する場合は、配偶者特別控除を受けることができないからです。)

配偶者控除の要件

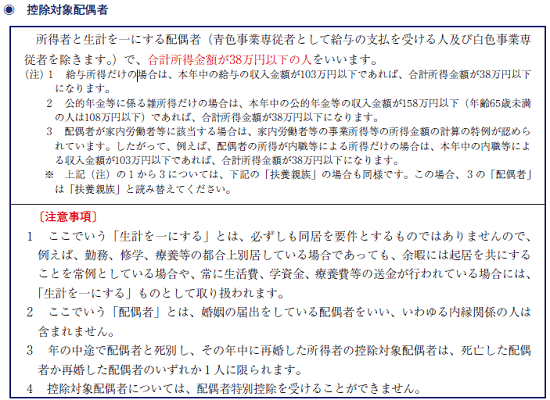

配偶者控除の適用を受けることができる配偶者を「控除対象配偶者」といいます。

この控除対象配偶者に該当するかどうかの要件は次の引用のとおりです。

(国税庁;No.1191 配偶者控除より。)

控除対象配偶者とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

※ 平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

平成29年分の年末調整のしかたにもう少し詳しく記載されています。(国税庁;平成29年分 年末調整のしかた(PDF)>11ページより)

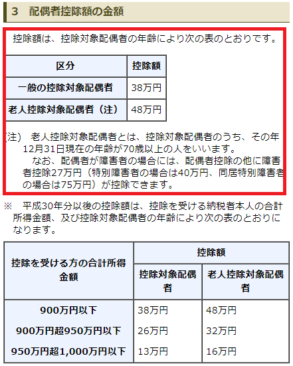

老人控除対象配偶者の要件

控除対象配偶者のうちその年の12月31日現在の年齢が70歳以上の人を「老人控除対象配偶者」といいます。

控除対象配偶者と老人控除対象配偶者では控除額が異なります。

配偶者控除額の金額

平成29年分の配偶者控除額の金額は下の画像の赤い枠囲み部分です。

(国税庁;No.1191 配偶者控除より。)

年末調整時点ではどのように判断するのか?

年末調整で配偶者が控除対象配偶者に該当するかどうは、年末調整を行う日の現況により判定しますが、判定要素は次のようになります。

(国税庁;平成29年分 年末調整のしかた(PDF)>10ページより)

①合計所得金額は、年末調整を行う日の現況により見積もった本年1月1日から12月31日までの合計所得金額により、

②年齢は、本年12月31日(所得者本人やその親族が年の中途で死亡したり、所得者本人が年の中途で出国して非居住者となる場合には、その死亡又は出国の時)の現況により

配偶者特別控除の要件

配偶者が「配偶者特別控除」の適用を受けることができるかどうかの要件は次のとおりです。(配偶者特別控除に該当するかどうかは、控除配偶者に該当しない場合に検討することになります。両方の制度を同時に適用することはありません。)

(国税庁;No.1195 配偶者特別控除より)

(1) 控除を受ける人のその年における合計所得金額が1,000万円以下であること。

(2) 配偶者が、次の五つの要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 他の人の扶養親族となっていないこと。

ホ 年間の合計所得金額が38万円超76万円未満(注)であること。(注)平成30年分以後は、配偶者の年間の合計所得金額が38万円超123万円以下であることが要件になります。

合計所得金額の計算の具体例

配偶者控除又は配偶者特別控除を受けることができるかどうかの要件の1つである「合計所得金額」については、次の所得の種類に応じて、収入金額、必要経費等を勘案して算出します。

□ 給与所得

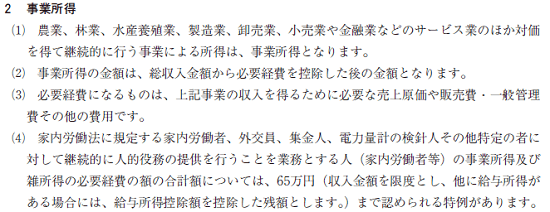

□ 事業所得

□ 雑所得(年金など)

□ 配当所得

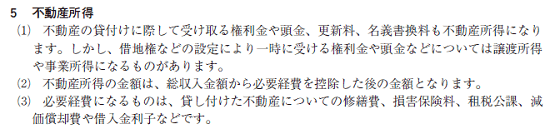

□ 不動産所得

□ 退職所得

□ その他の所得(譲渡所得、一時所得など)

配偶者の合計所得金額を算出するには、「平成29年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書(PDF)(リンク切れ)」の「配偶者特別控除申告書」の合計所得金額(見積額)の計算表を参考にすると良いでしょう。

この「平成29年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書(PDF)(リンク切れ)」の「配偶者特別控除申告書」の記載欄は、配偶者特別控除の適用を受ける場合に記載する申告書なので、仮で使用する場合は鉛筆等で記載してみてください。適用を受けないのに数値等の記載があっても問題ないとは思いますが・・・

(国税庁;平成29年分給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書(PDF)(リンク切れ)より、クリックするとPDFファイルが開きます。)

この記事では、いくつかの具体的なケースを記載します。

[aside type=”pink”]実際に配偶者控除が適用されるかどうかは、給与の支払いをうける本人の所得、非居住者である場合は親族証明書など別途要件を満たす必要がありますので、ご注意ください。[/aside]

配偶者の収入が給与のみのケース

配偶者の収入が給与のみの場合は、給与の収入金額から給与所得控除額を差し引いて算出される『給与所得』が合計所得金額となります。

給与所得控除額は収入金額によって異なりますが配偶者特別控除を受けることができる収入金額(※2)に限ると「65万円」となります。

[aside type=”yellow”]※2 給与収入が161万9千円未満の場合、給与所得控除額が65万円となります。給与所得控除後の給与等の金額は、次のページでご確認ください。

LINK 国税庁;平成29年分 年末調整のしかた(PDF)>平成29年分の年末調整等のための給与所得控除後の給与等の金額の表(82~90)

LINK 国税庁;No.1410 給与所得控除 >660万円未満の場合は→所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)[/aside]

例1) 配偶者の給与の収入見積もり金額が142万円の場合

給与所得 142万円 - 65万円 = 77万円

この例では、合計所得金額が77万円以上の所得になりますので配偶者控除も配偶者特別控除も受けることはできません。

例2) 配偶者の給与の収入見積もり金額が90万円の場合

給与所得 90万円 - 65万円 = 25万円

この例では、合計所得金額が38万円以下の所得になりますので、控除対象配偶者に該当します。(配偶者特別控除を確認する必要はありません。)

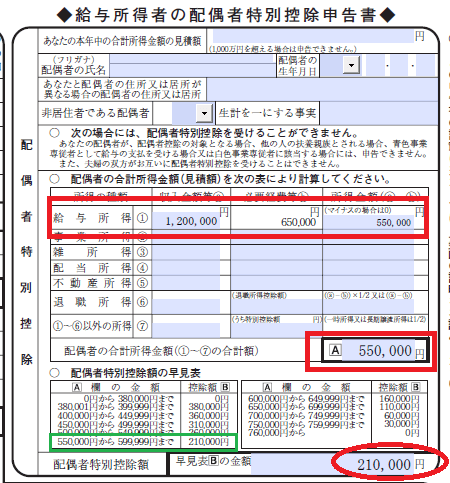

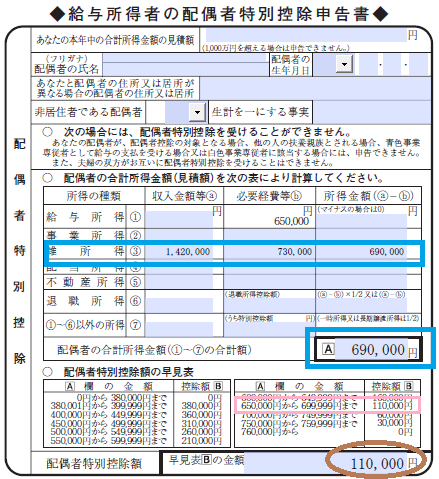

例3) 配偶者の給与の収入見積もり金額が120万円の場合

120万円 - 65万円 = 55万円(給与所得)

この例では、合計所得金額が38万円を超えるので配偶者特別控除申告書に記載し、配偶者特別控除を適用しましょう。合計所得金額(見積額)の計算表に記載すると次のようになります。(その他の記載部分は省略していますが、給与所得者本人の合計所得金額が1,000万円を超える場合など、その他の要件を満たさない場合は配偶者特別控除の適用はありません。)

(国税庁;[手続名]給与所得者の保険料控除及び配偶者特別控除の申告[手続名]給与所得者の保険料控除及び配偶者特別控除の申告>入力用をダウンロードして使っています。)

(書き方)

○ 給与所得①の収入合計等の欄に120万円を記載し、所得金額に120万円から65万円を控除した55万円を記載します。この例では、他に収入がないので、55万円を配偶者の合計所得金額(A)欄にも記載します。(上の画像の赤色の枠囲み部分)

○ この55万円を配偶者特別控除額の早見表に当てはめて控除額を算出します。55万円は「550,000円から599,999円まで」に当てはまりますので、控除額は21万円になります。(上の画像の緑色の枠囲み部分)

○ 最後に、その21万円を「早見表Bの金額」に記載します。(上の画像の赤色の丸囲み部分)

配偶者の収入が公的年金等のみのケース

配偶者の収入が公的年金等のみの場合は、年金の収入金額から公的年金等控除額を差し引いて算出される『雑所得」が合計所得金額となります。

公的年金等控除額は、年齢と収入金額によって控除額が異なり、平成29年分は下の画像のとおりです。

(国税庁;平成29年分 年末調整のしかた(PDF)>19ページより)

例4)65歳未満の人 公的年金等の収入 142万円(公的年金以外の雑所得なしのケース)

[aside type=”boader”]142万円 - 73万円(※3) = 69万円(雑所得)

※3 公的年金等控除額 142万円 × 25% + 37万5千円 = 73万円[/aside]

この例では、合計所得金額が38万円を超えるので配偶者特別控除申告書に記載し、配偶者特別控除を適用しましょう。配偶者の合計所得金額(見積額)の計算表に記載すると次のようになります。(その他の記載部分は省略していますが、給与所得者本人の合計所得金額が1,000万円を超える場合など、その他の要件を満たさない場合は配偶者特別控除の適用はありません。)

(国税庁;[手続名]給与所得者の保険料控除及び配偶者特別控除の申告[手続名]給与所得者の保険料控除及び配偶者特別控除の申告>入力用をダウンロードして使っています。)

(書き方)

○ 雑所得③の収入合計等の欄に142万円を、必要経費等の欄に73万円を、所得金額には142万円から73万円を控除した69万円を記載します。この例では、他に収入がないので、69万円を配偶者の合計所得金額(A)欄に記載します。(上の画像の水色の枠囲み部分)

○ この69万円を配偶者特別控除額の早見表に当てはめて控除額を算出します。69万円は「650,000円から699,999円まで」に当てはまりますので、控除額は11万円になります。(上の画像のピンク色の枠囲み部分)

○ 最後に、その11万円を「早見表Bの金額」に記載します。(上の画像の茶色の丸囲み部分)

その他の計算例

所得が複数ある場合は、難しい判断が必要なケースもあるため、平成29年分 年末調整のしかた(PDF)の19ページから20ページの所得計算の留意点を参考にしていただき、それでも不明な点があれば、税務署や専門家に相談してみてください。

この記事では、給与による収入を中心に具体的な計算例を記載してみます。

例5) 給与の収入予想金額が90万円、不動産収入24万円(必要経費3万円)の場合

※ 白色申告をしているケース

A 給与所得 90万円-65万円=25万円

B 不動産所得 24万円- 3万円=21万円

C 所得合計 A + B = 46万円

上記のとおり、このケースでは、合計所得金額が38万円を超えたので、「控除対象配偶者」には該当しませんが、76万円未満なので「配偶者特別控除」の要件に該当する可能性があります。(他の要件も満たす必要があります。)

不動産所得の留意点は次のとおりです。

(国税庁;平成29年分 年末調整のしかた(PDF)>20ページより)

例6) 公的年金等の収入金額が134万円(65歳未満)、事業収入60万円(必要経費55万円)の場合

※ 白色申告をしていて、家内労働者等に該当しないケース

A 事業所得 60万円 - 50万円 = 10万円

B 雑所得 134万円 - 71万円(※4)=63万円

C 所得合計 A + B = 73万円

※4 公的年金等控除額

134万円 × 25% + 37万5千円= 71万円

この例でも合計所得金額が38万円を超えたので「控除対象配偶者」には該当しませんが、76万円未満なので「配偶者特別控除」の要件に該当する可能性があります。(他の要件も満たす必要があります。)

事業所得の留意点は次のとおりです。

(国税庁;平成29年分 年末調整のしかた(PDF)>19ページより)

※ 家内労働者等の特例 → LINK 国税庁;No.1810 家内労働者等の必要経費の特例

まとめ

年末調整計算でこの配偶者特別控除の計算をしていない方を見かけます。

多くは、年末調整計算の担当者や税理士事務所で気が付きますが、事前に配偶者の方の給与金額等を確認して計算してみてください。

■□◆◇ 編集後記 ◇◆□■

週末は神田で研修会に参加。年末調整、AI、BIについて聞いてきました。とても勉強になりました。