この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成30年から所得税の「配偶者控除」と「配偶者特別控除」の制度が改正されます。この改正により給与所得者の扶養控除等(異動)申告書(以下、この記事において「扶養控除等申告書」と記載。)に「源泉控除対象配偶者」という記載欄が誕生しました。

今日は、この源泉控除対象配偶者に関して記載します。

配偶者控除と配偶者特別控除の改正については、次の記事を参考にしてみてください。

[aside type=”yellow”]この記事は平成29年11月27日現在で確認することができる情報に基づき作成されています。法令等の改正があった場合は、記載内容とは異なる取り扱いとなることもあります。

実務を執り行う時点での法令等を確認してください。[/aside]

参考

参考 国税庁;No.1191 配偶者控除参考 国税庁;配偶者控除及び配偶者特別控除の見直しについて

参考 国税庁;源泉所得税の改正のあらまし(平成29年4月)(PDF/4,065KB)

参考 e-Gov法令検索;所得税法(昭和四十年法律第三十三号)、施行日: 平成三十年四月一日、最終更新: 平成三十年三月三十一日公布(平成三十年法律第七号)改正

参考 e-Gov法令検索;所得税法施行規則(昭和四十年大蔵省令第十一号)、施行日: 平成三十年五月一日、最終更新: 平成三十年三月三十一日公布(平成三十年財務省令第十二号)改正

源泉控除対象配偶者とは?

平成29年分の扶養控除等申告書の「控除対象配偶者」欄は、平成30年分の扶養控除等申告書で「源泉控除対象配偶者」という欄に変更されました。

これは、給与所得者(※1)の平成30年以降の源泉徴収税額を算出する際に「配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算すること」というルールに変更されたためです。

「源泉控除対象配偶者」は、平成29年までの控除対象配偶者とは、給与所得者本人の年収や配偶者の年収などの範囲が異なります。

※1 居住者(国内に住所を有し、又は現在まで引き続いて1年以上居住する個人をいいます。)に限ります。以下、この記事内で同じです。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]平成29年まで配偶者控除を受けていた人はでも、平成30年は条件によって源泉控除対象配偶者にならないケースもあるので条件をしっかり確認する必要があります。[/lnvoicer]

(国税庁;配偶者控除及び配偶者特別控除の見直しについてより)

(2) 扶養親族等の数の算定方法の変更

扶養親族等の数の算定に当たり、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

また、同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

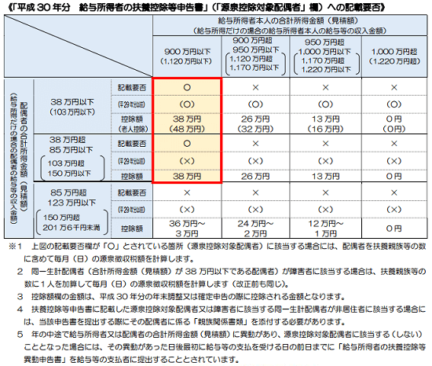

平成30年分の給与所得者の扶養控除等(異動)申告書に記載する源泉控除対象配偶者とは?

平成30年分の給与所得者の扶養控除等(異動)申告書に記載する源泉控除対象配偶者は、次の引用画像の「○」印に該当する場合(赤色の枠囲み部分)の配偶者です。

(国税庁;平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて(PDF/157KB)より)

条件を以下で確認しておきます。

給与所得者本人の合計所得金額が900万円以下で配偶者の合計所得金額が85万円以下のケース

上の引用画像のとおり、給与所得者本人と配偶者の平成30年中の合計所得金額の見積額が次のケースの場合に源泉控除対象配偶者の欄へ記載することになります。

[topic color=”green” title=”源泉控除対象配偶者に該当する合計所得金額”]■ 給与所得者本人の平成30年中の合計所得金額見積額(※2) 900万円以下

■ 配偶者の平成30年中の合計所得金額見積額(※2)85万円以下[/topic]

※2 給与所得者本人と配偶者がそれぞれ給与所得のみの場合の給与等の収入額の組み合わせは次のとおりです。

[topic color=”blue” title=”源泉控除対象配偶者に該当する給与収入”]■ 給与所得者本人の平成30年中の給与等の収入金額の見積額 1,120万円以下

■ 配偶者の給与等の平成30年中の給与等の収入金額の見積額 150万円以下[/topic]

この条件に当てはまる人は、配偶者控除又は配偶者特別控除を上限額で受けることができる人です。(扶養控除等申告書を提出する時点での見積もりなので、収入が多くなった場合は受けられないケースもあります。最終的には、平成30年の年末調整で調整計算されます。)

源泉控除対象配偶者の確認チャート

平成30年分の給与所得者の扶養控除等(異動)申告書の源泉控除対象配偶者欄に記載する配偶者の条件等を確認するチャートを作成しました。

(画像をクリックすると大きな画像が表示されます。)

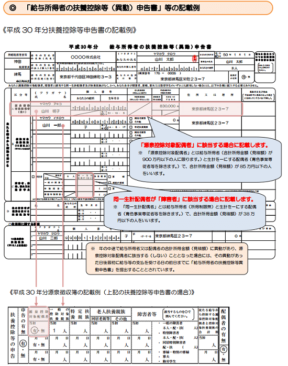

源泉控除対象配偶者の記載例

平成30年分の給与所得者の扶養控除等(異動)申告書の源泉控除対象配偶者欄の記載例は次の通りです。

(国税庁;平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて(毎月(日)の源泉徴収のしかた)(PDF/316KB)>10ページ。画像が小さいのでクリックしてPDFで開いてから参照してください。)

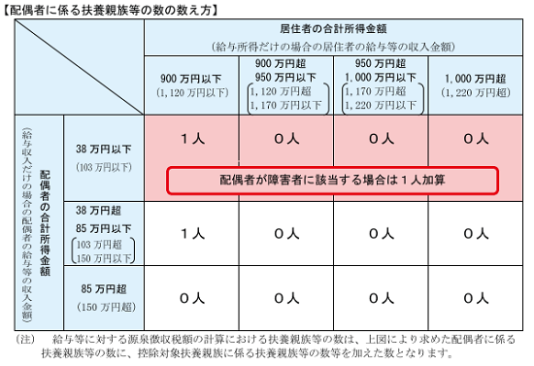

同一生計配偶者を有する場合の扶養親族等の数

給与所得者が源泉控除対象配偶者を有する場合には、その給与所得者の源泉徴収税額を計算する場合における扶養親族等の数に1人を加えますが、給与所得者と生計を一にする配偶者が障害者に該当する場合の取扱は次のようになります。

同一生計配偶者が障害者に該当する場合の扶養親族等の数

給与所得者と生計を一にする配偶者で合計所得金額が38万円以下の配偶者(「同一生計配偶者」と言います。下の画像のピンク色の背景色の部分に該当する配偶者をいいます。)が障害者に該当する場合は、その給与所得者の源泉徴収税額を計算する場合における扶養親族等の数に1人を加えます。

(国税庁;源泉所得税の改正のあらまし(平成29年4月)(PDF/4,065KB)>3ページ目より)

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]これもややこしいですね。

この規定によると、源泉控除対象配偶者が障害者に該当する場合であっても、配偶者の合計所得金額が38万円を超える場合には、源泉徴収税額を計算する時点では(障害者分の)1人を加算しないことになります。(上の図の居住者の合計所得金額900万円以下で配偶者が合計所得金額38万円超85万円以下の部分)

もちろん源泉控除対象配偶者分の1人は加算することになります。(上の図の背景色が白で「1人」と記載されている部分)

平成29年までの感覚で計算してしまうと誤ってしまいそうです。[/lnvoicer]

まとめ

この源泉対象配偶者控除は、源泉徴収税額を計算する際に注意すべき事項になります。

平成30年以降の年末調整では、合計所得金額が900万から1,000万円までの人が配偶者控除や配偶者特別控除を適用した場合には、還付額が多くなるかも知れませんね。

■□◆◇ 編集後記 ◇◆□■

週末、撮りためたドラマを観ていました。視聴率が低いドラマでも結構、楽しんで観ています。