この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

個人住民税には、所得の多寡に応じで課税される「所得割」と一定条件を満たした人に均等に課税される「均等割」があります。

所得割は所得の多寡に応じて課税されることになりますが、一定の条件に当てはまる場合には、「所得割」と「均等割」のどちらも非課税となります。

今日は、非課税となる基準について記載します。

[aside type=”yellow”]※ 家屋敷に対して課税されるケースを除きます。この記事は、平成26年12月21日現在で適用されている法令に基づき記載しております。

判定する場合は、お住まいの市区町村のホームページ等の情報をよくご確認ください。[/aside]

個人住民税の所得割と均等割が課税されるかどうかを判定する基準

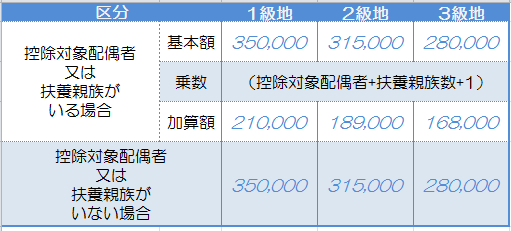

個人住民税の所得割と均等割が課税されるかどうかを判定する基準は、地方税法に定められている基準と、地方税法施行令によって生活保護の「級地」の違いに基づき定められている基準があります。

(級地ごとの基準となる数値をまとめると次のとおりです。)

練馬区の基準

練馬区は1級地になります。判定の基準は次のとおりです。

(1) 1月1日現在、生活保護法による生活扶助を受けている方

(2) 1月1日現在、障害者、未成年者、寡婦(夫)で、前年中の合計所得金額が125万円以下の方

(3) 前年中の合計所得金額が、つぎの金額以下の方

a.扶養親族のいない方 35万円

b.扶養親族のいる方 35万円×(控除対象配偶者+扶養親族数+1)+21万円

(練馬区>住民税が課税されない場合より)

あきる野市の基準

あきる野市は2級地になります。判定の基準は次のとおりです。

● 生活保護法によって生活扶助を受けている方

● 障害者、未成年者、寡婦又は寡夫で、合計所得が125万円以下の方

● 合計所得金額が次の式で算出した額以下の方

控除対象配偶者又は扶養親族がいる場合

315,000円×(1+控除対象配偶者+扶養人数)+189,000円

控除対象配偶者又は扶養親族がいない場合

315,000円

(あきる野市>個人市民税についてより)

飯能市の基準

飯能市は3級地になります。判定の基準は次のとおりです。

1.生活保護法によって1月1日現在に生活扶助を受けている人

2.障害者・未成年者・寡婦または寡夫で、前年の合計所得金額が125万円以下の人

3.前年中の合計所得金額が、次の額以下の人

○扶養している家族がいない人 280,000円(基本額)

○扶養している家族がいる人

280,000円(基本額)×(配偶者・16歳未満の扶養親族を含む扶養人数+1)+168,000円

(飯能市>個人市民税・県民税についてより)

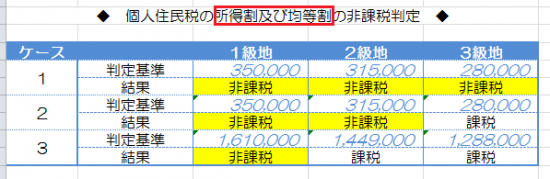

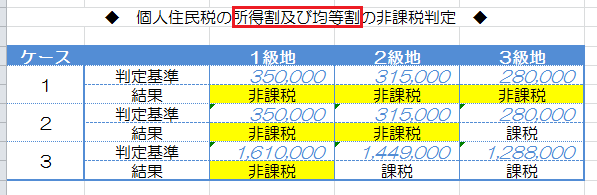

判定例

3つのケースについて、合計所得金額により判定してみます。

(生活保護法や障害者等の規定に該当しないケースとお考えください。)

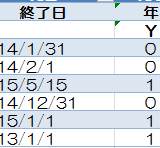

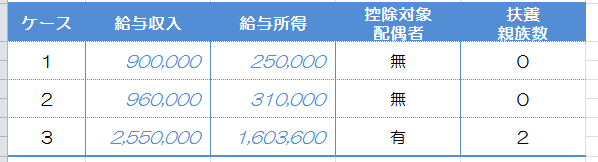

ケース1) 給与収入が90万円の場合(配偶者、扶養なし)

ケース2) 給与収入が96万円の場合(配偶者、扶養なし)

ケース3) 給与収入が255万円の場合(控除対象配偶者、扶養2人あり)

上の画像の給与所得は「平成26年分の年末調整等のための給与所得控除後の給与等の金額の表」より算出しました。

所得割と均等割について判定すると次のとおりです。

同じ収入金額であってもお住まいの地区によって、均等割が課税される場合と課税されない場合があります。

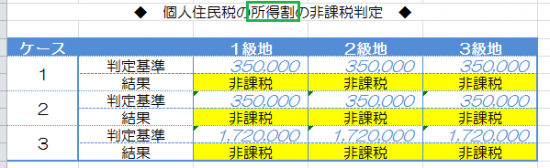

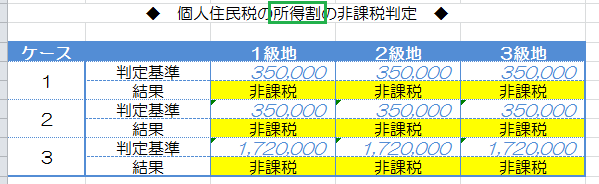

※ 所得割の判定例

上記の例で、所得割が課税されるかどうかを判定すると次のようになります。

所得割の判定は「総所得金額等」に基づいて判定されます。どのケースでも給与所得が判定金額よりも低いため、所得割は課税されません。

法令等

(法令データ提供システムより)

地方税法 第24条の5(個人の道府県民税の非課税の範囲)

第二十四条の五 道府県は、次の各号のいずれかに該当する者に対しては、道府県民税の均等割及び所得割(第二号に該当する者にあつては、第五十条の二の規定によつて課する所得割(以下本款及び第二款において「分離課税に係る所得割」という。)を除く。)を課することができない。ただし、この法律の施行地に住所を有しない者については、この限りでない。

一 生活保護法 (昭和二十五年法律第百四十四号)の規定による生活扶助を受けている者

地方税法 第295条(個人の市町村民税の非課税の範囲)

第二百九十五条 市町村は、次の各号のいずれかに該当する者に対しては市町村民税(第二号に該当する者にあつては、第三百二十八条の規定によつて課する所得割(以下「分離課税に係る所得割」という。)を除く。)を課することができない。ただし、この法律の施行地に住所を有しない者については、この限りでない。

一 生活保護法 の規定による生活扶助を受けている者

地方税法施行令 第47条の3(法第295条第3項に規定する政令で定める基準)

第四十七条の三 法第二百九十五条第三項に規定する政令で定める基準は、次のとおりとする。

一 市町村の条例で定める金額は、法第二百九十五条第三項に規定する法の施行地に住所を有する者の控除対象配偶者及び扶養親族の数に一を加えた数を当該条例で基本額として定める一定金額に乗じて得た金額(その者が控除対象配偶者又は扶養親族を有する場合には、当該乗じて得た金額に当該条例で加算額として定める一定金額を加算した金額)とするものとすること。

■□◆◇ 編集後記 ◇◆□■

今日は冬至なんですね。明日から日がどんどん長くなります。