この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

学生(※)でアルバイトの収入が103万円を超えてしまった場合、勤労学生控除の適用を考えましょう。年末調整時に適用されていない場合は、確定申告をすれば納め過ぎた税金が還付されるかも知れません。

※ 特定の学校の学生、生徒であることが条件となります。

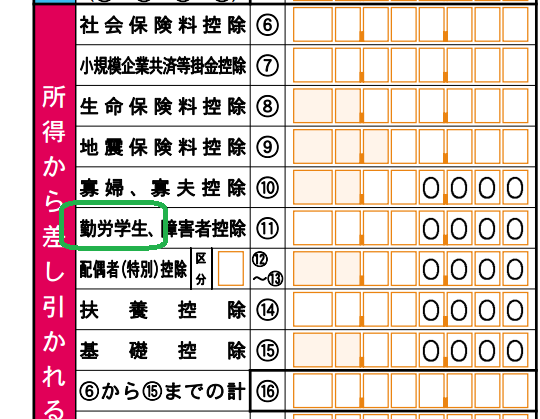

(国税庁;申告書用紙Aより)

[aside type=”pink”]この記事は平成27年2月18日時点で確認することができる情報に基づき作成しています。法令改正等があった場合は、記載されている情報とは取扱が変更となる可能性もありますので、適用年度等を良くご確認ください。[/aside]

参考

参考 国税庁;タックスアンサーNo.1175 勤労学生控除

勤労学生控除の適用を受けられる場合

勤労学生とは、「その年の12月31日の現況で、次の三つの条件のすべてに当てはまる人」です。

(国税庁;タックスアンサーNo.1175 勤労学生控除より)

(1) 給与所得などの勤労による所得があること

(2) 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

(3) 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

アルバイト収入のみの場合

アルバイトでの給与収入の場合、その他に所得がなく、給与収入が130万円以下の場合は、上記(2)の条件を満たすことになります。

計算例

上記(3)の条件を満たす学生が、アルバイト収入1,280,000円であった場合

A. 給与収入 1,280,000

B. 給与所得控除額 650,000円

C. 給与所得 A-B=630,000円

D. 課税所得金額 C.-勤労学生控除270,000円-基礎控除380,000円=(マイナスのため)0円

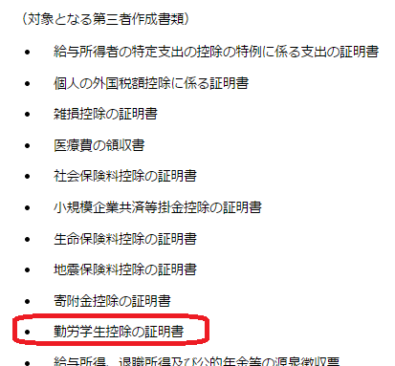

確定申告書を提出する場合

確定申告書を提出する場合、上記の条件の(3)のロ又はハに該当する場合は、証明書の添付又は提示が必要となります。

前記2(3)のロ及びハの専修学校、各種学校又はいわゆる職業訓練学校の生徒等の場合には、在学する専修学校の長等から必要な証明書の交付を受けて申告書に添付するか、又は申告書を提出する際に提示してください。

電子申告をする場合

電子申告をする場合は、省略することができます。

(e-Tax;所得税の確定申告時期によるある質問>e-Taxを利用して所得税の確定申告書を提出する場合の「源泉徴収票」や「医療費の領収書」などの第三者作成書類の添付省略の制度について教えてください。より(一部抜粋)

■□◆◇ 編集後記 ◇◆□■

雨ですね。雪よりはいいかと思っていますが、夕方からは積もるかも知れないという予報ですので、早めに帰ります。