この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

行政書士に報酬を支払った場合、一般的な行政書士の仕事であれば源泉徴収の必要もなく支払調書を作成する必要もありません。支払調書を作成しないので、行政書士からマイナンバー(個人番号)を収集する必要もないのですが・・・。

今日は行政書士の源泉徴収と支払調書の作成について記載します。

R2.7.23 記事を加筆・訂正しました。

目次 表示

行政書士に報酬を支払った場合

行政書士に報酬を支払った場合の源泉徴収と支払調書

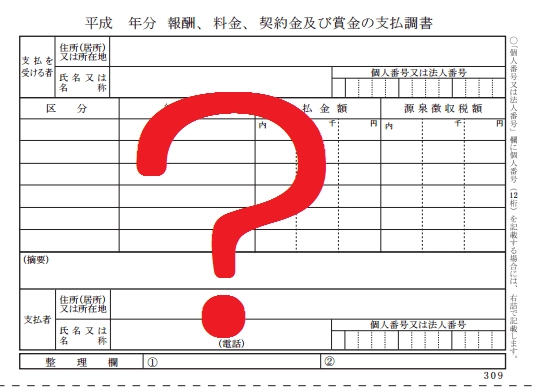

行政書士に報酬を支払った場合、その報酬が行政書士の一般的な業務に関する報酬である場合は、所得税法第204条第1項に規定する報酬には該当しませんので、源泉徴収の必要はありません。また、支払調書を作成する必要はありません。

【回答要旨】原則として、提出する必要はありません。 一般的に行政書士の業務に関する報酬については、所得税法第204条第1項に規定する報酬には該当しませんので、「報酬、料金、契約金及び賞金の支払調書」を提出する必要はありません。 しかし、例えば、依頼した業務が建築基準法第6条等に定める「建築に関する申請若しくは届出」の書類の作成のような場合には、その業務が建築代理士の行う業務に含まれるため、支払調書の提出が必要になります。

行政書士に報酬を支払って源泉徴収が必要な場合

上記のとおり、「一般的な行政書士の業務に関する報酬」については、源泉徴収も支払調書の作成も必要ありませんが、「依頼した業務が建築基準法第6条等に定める「建築に関する申請若しくは届出」の書類の作成のような場合」には、その業務が建築代理士の行う業務に含まれるため、行政書士に報酬を支払った場合であっても源泉徴収と支払調書の作成が必要となるので、注意が必要です。

法令等

法令等を確認しておきます。

所得税法

所得税法(昭和四十年法律第三十三号)

施行日: 令和二年一月一日

最終更新: 平成三十一年三月二十九日公布(平成三十一年法律第六号)改正

(徴収税額) 第二百五条 前条第一項の規定により徴収すべき所得税の額は、次の各号の区分に応じ当該各号に掲げる金額とする。 一 前条第一項第一号、第二号、第四号若しくは第五号又は第七号に掲げる報酬若しくは料金又は契約金(次号に掲げる報酬及び料金を除く。) その金額に百分の十(同一人に対し一回に支払われる金額が百万円を超える場合には、その超える部分の金額については、百分の二十)の税率を乗じて計算した金額 二 前条第一項第二号に掲げる司法書士、土地家屋調査士若しくは海事代理士の業務に関する報酬若しくは料金、同項第三号に掲げる診療報酬、同項第四号に掲げる職業拳闘家、外交員、集金人若しくは電力量計の検針人の業務に関する報酬若しくは料金、同項第六号に掲げる報酬若しくは料金又は同項第八号に掲げる賞金 その金額(当該賞金が金銭以外のもので支払われる場合には、その支払の時における価額として政令で定めるところにより計算した金額)から政令で定める金額を控除した残額に百分の十の税率を乗じて計算した金額

上記引用部分の所得税法204条1項二号のとおり、「行政書士」は、法の条文に規定がありません。しかし、「その他これらに類する者で政令で定めるものの業務」という文言がありますので、次にその文言について確認しておきます。

所得税法施行令

「その他これらに類する者で政令で定めるものの業務」について法人税法施行令の320条に規定されています。

所得税法施行令(昭和四十年政令第九十六号)

施行日: 令和二年四月一日

最終更新: 平成三十一年三月二十九日公布(平成三十一年政令第九十五号)改正

(以下、省略)

行政書士については、ここでも規定されていません。

このことから行政書士としての業務についての報酬については、源泉徴収も支払調書の作成も必要ないということになるのですが、国税庁の質疑応答事例に記載されているとおり、行政書士であっても上記の政令に定めるような業務をした場合の報酬が発生すれば、源泉徴収と支払調書の作成が必要となります。

■□◆◇ 編集後記 ◇◆□■

今日の関東は暖かいです。関東ではスーパームーンを見ることはできないかも知れません。