この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成28年の所得税及び復興特別所得税(以下「所得税等」という。)の確定申告をして納付する税額がある場合は、一定の要件(※)を満たすと、約半分を平成29年5月31日(水)に延納することができます。これを「延納の届出(えんのうのとどけで)」と言います。

※ 確定申告により納付する税金(申告書A→39欄、申告書B→47欄)の2分の1以上の金額を平成29年3月15日(水)までに納付すること。(振替納税を利用する場合は、振替日に振替納付すること)

延納期間中は一定の割合で利子税がかかります。

(国税庁;申告書B【平成28年分以降用】(PDF/208KB)(リンク切れ)より)

参考

参考 国税庁;確定申告時期に多い問い合わせQ&A>【税金の納付】>Q35(リンク切れ。年度更新によりQ番号等の変更あり。)

参考 国税庁;平成27年分 所得税及び復興特別所得税の確定申告の手引き(確定申告書A用)(リンク切れ)

参考 国税庁;平成27年分 所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)(リンク切れ)

目次 表示

延納の届出

延納の届出は確定申告書に、次の2つの数値を記載します。

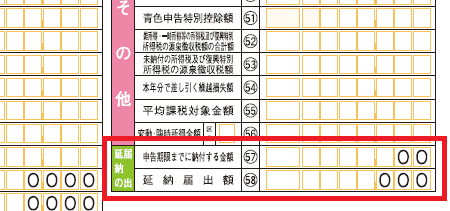

「申告期限までに納付する金額」(申告書Aでは44欄、申告書Bでは57欄になります。)

「延納届出額」(申告書Aでは45欄、申告書Bでは58欄になります。)

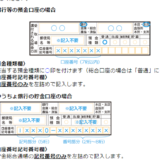

まずは、記載欄を確認しておきます。申告書Aでの記載欄は次の画像のとおりです。

(国税庁;申告書A【平成28年分以降用】(PDF/366KB)(リンク切れ)より)

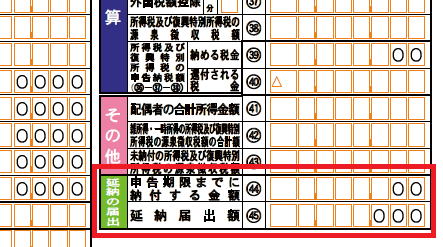

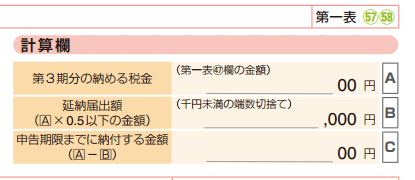

申告書Bでの記載欄は次の画像のとおりです。

(国税庁;申告書B【平成28年分以降用】(PDF/208KB)(リンク切れ)より)

延納届出額の計算方法

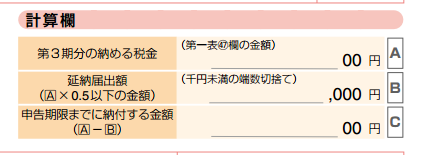

延納の届出をするためには「申告期限までに納付する金額」と「延納届出額」を記載しますが、申告書では下部に位置する「延納届出額」を先に計算し記載します。

(国税庁;平成28年分 所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)(リンク切れ)25ページより)

※ 上の画像のとおり延納届出額B(2つの記載箇所の下部分。申告書Aでは45欄、申告書Bでは58欄)を先に計算しますので、記載時に間違って2つの記載箇所の上部分に記載しないようにご注意ください。

例)

(A)の確定申告(第3期)分の納める税金45,300円の場合。

(B)延納届出額

45,300円×0.5=22,650円→22,000円(千円未満端数切捨て)

※ 上の画像のとおり(A×0.5以下の金額)と記載されているため、22,000円以下の金額を千円未満端数切捨てて申告書Bの58欄に記載します。

(C)申告期限までに納付する金額

45,300円-22,000円=23,300円

この例の延納できる限度額(上の22,000円)を申告書Bの58欄に記載した場合は、47欄の45,300円と22,000円の差額の23,300円を申告書Bの57欄に記載します。

利子税

延納届出額には利子税が課されます。

平成28年の確定申告分については「1.7%」の利率で計算されるようです。

(国税庁;確定申告時期に多い問い合わせQ&A>【税金の納付】>Q35(リンク切れ。年度更新によりQ番号の変更等あり)より)

所得税及び復興特別所得税の確定申告分については、平成29年3月15日(水)まで(振替納税の場合は平成29年4月20日(木))に納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を平成29年5月31日(水)まで延長することができます。延納期間中は年1.7%の割合で利子税がかかります。所得税及び復興特別所得税の延納の詳しい手続については、「確定申告の手引き」をご覧ください。

■□◆◇ 編集後記 ◇◆□■

花粉の影響で眉間がかゆい!ムズムズします。花粉症の症状として軽微な方なので、贅沢は言えませんが、なんとかなりませんか!!!