この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

個人の事業所得、不動産所得、雑所得を計算する場合、事業税を経必要費に算入するのを忘れないようにしましょう。

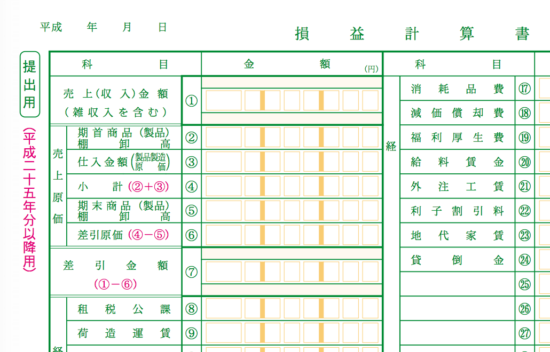

(国税庁;所得税青色申告決算書(一般用)PDFファイルより)

[aside type=”pink”]この記事は平成28年2月25日現在、確認することができる情報に基づき作成されています。税制改正等により適用できない場合もありますので、ご注意ください。[/aside]

事業税は必要経費に算入できます

個人の所得税等の事業所得、不動産所得、雑所得を計算する場合、個人事業税については全額、必要経費にすることができます。

(国税庁;No.2210 やさしい必要経費の知識より)

3 必要経費に算入する場合の注意事項

(中略)

ホ 事業税は全額必要経費になりますが、固定資産税は業務用の部分に限って必要経費になります。

個人事業主の場合、事業税については、毎年納付するとは限らないこと、少額になるケースが多いことから、忘れてしまう方が多いようです。

確定申告時期に必ず確認して、必要経費に算入するのを忘れないようにしましょう。

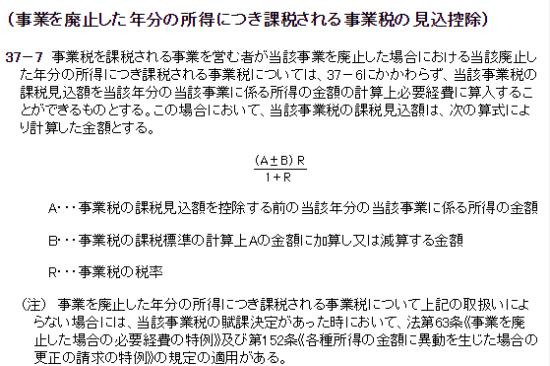

事業を廃止した場合

事業を廃止した場合は、その年に支払った事業税以外に、その年分の事業税を一定の算式により計算して、必要経費に算入することができます。

(国税庁;所得税法基本通達37-7より)

所得税、住民税、罰金等は必要経費になりません

個人の所得税等の事業所得、不動産所得、雑所得を計算する場合、所得税、住民税については必要経費にはなりません。

また、駐車違反、スピード違反など営業に車を使用している場合に発生する可能性のある罰金についても必要経費になりません。

(国税庁;No.2210 やさしい必要経費の知識より)

3 必要経費に算入する場合の注意事項

(中略)

ヘ 所得税や住民税は必要経費になりません。

ト 罰金、科料及び過料などは必要経費になりません。

■□◆◇ 編集後記 ◇◆□■

朝、起きてみたら、まさかの雪化粧でした。(ちょっとですが)寒いですね。