この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

個人の方は、開業時に税務署に提出しなければならない届出書があります。また、提出しておいた方が税金の計算上メリットがある(※1)申請書があります。

今日は、個人事業主の方の開業時の届出書と申請書について記載します。

なお、提出期限がある書類もありますので、ご注意ください。また、印刷して窓口で提出する際は、「控え」を作成しておくことをお勧めします。「控え」にも収受印を押してその場で返却してくれます。

参考 国税庁;No.2090 新たに事業を始めたときの届出など

参考 国税庁;[手続名]個人事業の開業届出・廃業届出等手続 Web

参考 国税庁;[手続名]所得税の青色申告承認申請手続 Web

参考 国税庁;[手続名]青色事業専従者給与に関する届出手続 Web

参考 国税庁;[手続名]給与支払事務所等の開設・移転・廃止の届出 Web

参考 国税庁;[手続名]源泉所得税の納期の特例の承認に関する申請 Web

参考 国税庁;[手続名]所得税の棚卸資産の評価方法の届出手続 Web

参考 国税庁;[手続名]所得税の減価償却資産の償却方法の届出手続 Web

参考 国税庁;[手続名]所得税の有価証券の評価方法の届出手続 Web

参考 国税庁;[手続名]給与支払事務所等の開設・移転・廃止の届出 Web

個人事業主が開業時に税務署等に提出する届出書等の種類

個人が開業した場合に税務署等に提出する届出書等には、次のようなものがあります。

LINK 国税庁;個人事業の開業・廃業等届出書(提出用・控用) PDF

LINK 国税庁;所得税の青色申告承認申請書 PDF

LINK 国税庁;青色事業専従者給与に関する届出・変更届出書 PDF

LINK 国税庁;給与支払事務所等の開設・移転・廃止届出書 PDF

LINK 国税庁;源泉所得税の納期の特例の承認に関する申請書 PDF

LINK 国税庁;所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書 PDF

LINK 国税庁;所得税の有価証券の評価方法の届出書 PDF

(消費税関連の届出書については別途記事を作成する予定です。)

● 消費税の課税事業者選択届出書

● 消費税の簡易課税制度選択届出書

● 消費税の課税期間短縮届出書など

次のページにまとめて掲載されています。

LINK 国税庁;No.2090 新たに事業を始めたときの届出など

届出書・申請書を提出する税務署の確認

届出書、申請書を提出する税務署は、原則として自宅の住所地を管轄する税務署になります。次のリンク先から確認してください。

LINK 国税庁;国税局・税務署を調べる Web

以下、それぞれの届出書と申請書について簡単に解説していきます。(具体的な記載方法については触れません。)

個人事業主が開業時に税務署等に必ず提出する届出書

個人が開業した場合には、税務署等(※2)に開業の届出などを提出しなければなりません。

個人事業主は、事業の種類と所得の金額によって事務所、事業所等の所在する都道府県に事業税を納める場合があります。

そのため、事業を開始した場合は、都道府県に開始届を提出する必要があります。期日は、都道府県によって異なりますので注意してください。(例として東京都と新潟県のリンクを貼っておきます。)

LINK 東京都主税局;事業を始めたとき・廃止したとき Web

LINK 新潟県;新潟県の届出書

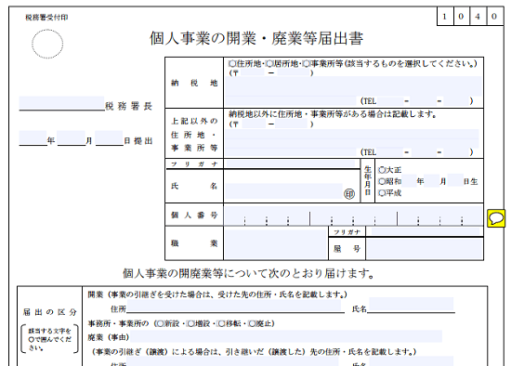

個人事業の開業届出書

(国税庁;個人事業の開業・廃業等届出書(提出用・控用)(PDF/364KB)より)

個人事業の開業届出の提出期限

個人が事業を開始した場合は「事業の開始等の事実があった日」から1か月以内に提出してください。

(国税庁;[手続名]個人事業の開業届出・廃業届出等手続より)

[提出時期]

事業の開始等の事実があった日から1月以内に提出してください。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

個人事業主が開業時に提出することができる申請書(所得税、源泉所得税関連)

個人が開業した場合には、税務署に提出しておいた方が良い(税額が少なくなるなどメリットがあるかも)申請書と、特別な納付方法や償却方法などを選択したい場合に提出することができる申請書等があります。

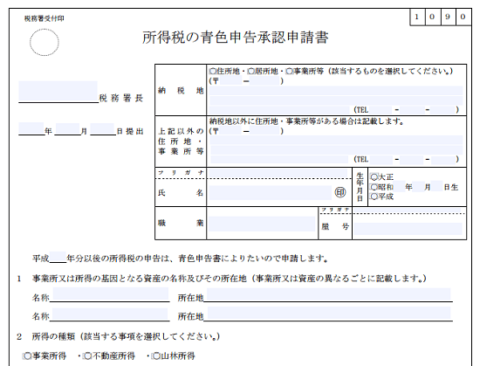

所得税の青色申告承認申請書

(国税庁;所得税の青色申告承認申請書(PDF/329KB)より)

個人事業主は、多くの場合(※2)、確定申告をする必要があります。

この確定申告には、白色申告と青色申告の2つの種類があり、青色申告をしたい場合は、一定の期日までに「所得税の青色申告承認申請書」を提出し、承認を受ける必要があります。

※2 確定申告が必要かどうかは、次のページを参考にしてください。

LINK 国税庁;No.2020 確定申告

所得税の青色申告承認申請書の提出期限

所得税の青色申告承認申請書は、適用する年の一定期日までに提出する必要があります。

(国税庁;[手続名]所得税の青色申告承認申請手続より)

[提出時期]

青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2月以内。)に提出してください。ただし、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に提出してください。

1 その死亡の日がその年の1月1日から8月31日までの場合・・・死亡の日から4か月以内

2 その死亡の日がその年の9月1日から10月31日までの場合・・・その年の12月31日まで

3 その死亡の日がその年の11月1日から12月31日までの場合・・・その年の翌年の2月15日まで

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

初めての方には、ちょっとわかりにくい規定なのですが、(その年の)1/16以降に事業を開始した場合には「その事業開始の日から2月以内」に申請する必要があります。1/1~1/15に事業を開始した場合は、その年の3月15日までに申請することになります。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]毎年の(所得税の)確定申告期限との関連で上記のような決まりになっているようです。[/lnvoicer]

青色申告の特典

青色申告の適用を受けた場合、次のような特典を受けることができます。

(詳しくは、国税庁の「No.2070 青色申告制度」のページを参照してください。)

[topic color=”blue” title=”青色申告の特典の一部”]□ 青色申告特別控除

□ 青色事業専従者給与

□ 貸倒引当金

□ 純損失の繰越しと繰戻し[/topic]

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]青色申告は所得税について青色申告特別控除等を利用することによって納付税額が白色申告よりも少なくなるかもしれない申告制度です。(かなりざっくり書きました。)

個人的には継続して事業を行っていこうと考えている人にはお勧めしたい申告制度ですが、ググってみると白色申告の方が良いと考えているフリーランスの方もいるので、申請前に良く検討してみてください。

以前はこの制度を適用した場合、青色の紙で申告していました。青色以外の申告は白色申告と呼ばれます。(赤字だから赤色申告なんて冗談も聞きますが・・・それはないです。)[/lnvoicer]

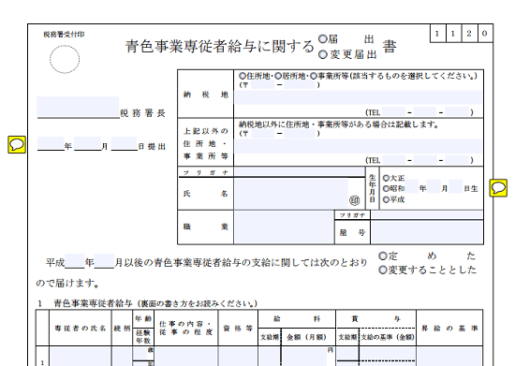

青色事業専従者給与に関する届出書

(国税庁;青色事業専従者給与に関する届出・変更届出書(PDF/429KB)より)

青色申告の特典として、親族である配偶者や子にお給料を支払うことができますが、その場合に提出する届出書です。

個人事業主が「生計を一にしている配偶者その他の親族」に給与を支払った場合、原則として必要経費にはなりませんが、いくつか特例があり、青色申告者の場合は、この届出書を提出し、一定の条件を満たせば必要経費とすることができます。

ただし、必要経費にすることができるかどうかについては、事業の「状況等からみて相当とみとめられるもので、しかも、この届出書に記載した金額の範囲内のもの」(国税庁;[手続名]青色事業専従者給与に関する届出手続より)に限られているので、給料をいくらに設定するかについては、慎重に決定する必要があります。

また、生計を一にしている配偶者や親族であっても、事業専従者となれるかどうかについては、一定の制限がありますので、注意が必要です。

白色申告者の場合

白色申告者の場合も、一定の限度額以下で必要経費とみなす「事業専従者控除」の特例を受けることができます。

青色事業専従者と比較すると必要経費にできる額(白色申告の場合は「控除額」といいます。)が少なくなることが多いため、白色申告者の方で配偶者やお子さんに給料を支払っている方、あるいは、これから支払う予定の方は「青色申告申請書」とともにこの届出書を提出しておくと良いでしょう。(適用開始年、提出期限等にはご注意ください。)

事業専従者となった場合の所得控除について

事業専従者となった場合は、控除対象配偶者や扶養親族になれませんので注意してください。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]夫婦2人で一緒に事業をしていて、1人がもう一方の事業専従者となっているケースを良く見かけます。このようなケースでは、配偶者控除を受けるか専従者給与を支払って事業所得の経費とするかの選択になりますが、多くのケースでは専従者給与を選択しているようです。(私見)[/lnvoicer]

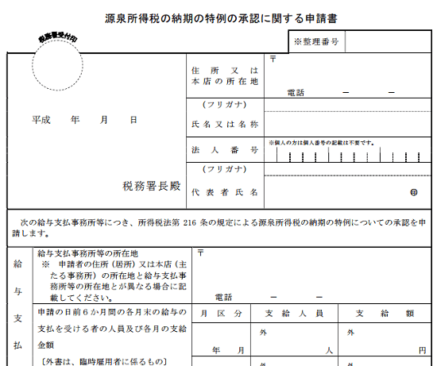

源泉所得税の納期の特例の承認に関する申請書

(国税庁;源泉所得税の納期の特例の承認に関する申請書(PDF/104KB)より)

こちらは、従業員や税理士等から徴収した源泉所得税を年2回の納付にするための申請書です。(適用しない場合は、毎月納付です。)

源泉所得税の納期の特例の承認に関する申請書の条件

この源泉所得税の納期の特例の承認に関する申請書を提出できる源泉徴収義務者は、「給与の支給人員が常時10人未満である」という条件があります。

(国税庁;[手続名]源泉所得税の納期の特例の承認に関する申請より)

[手続対象者]

給与の支給人員が常時10人未満である源泉徴収義務者で、納期の特例制度の適用を受けようとする源泉徴収義務者

源泉所得税の納期の特例の承認を受けた場合の納付時期

源泉所得税は、原則として徴収した日の翌月10日が納期限となっていますが、この申請書を提出し承認されると次の年2回にまとめて納付できます。

[aside type=”boader”]1月から6月分・・・7月10日

7月から12月分・・・翌年1月20日[/aside]

源泉所得税の納期の特例の承認に関する申請書の提出期限

源泉所得税の納期の特例の承認に関する申請書の提出期限は、特にありません。提出した日によって特例が適用される時期が異なるだけです。申請書の裏面に申請日と納期限の例が記載されていますので下に引用しておきます。

(国税庁;源泉所得税の納期の特例の承認に関する申請書(PDF/104KB)>裏面より)

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]私は、クライアントにはこの納期の特例を勧めています。この制度のメリットは、納付事務を簡素化することです。しかし、半年に1度の手続きになるので、1度の納付額が多くなるため提出していないクライアントもいます。[/lnvoicer]

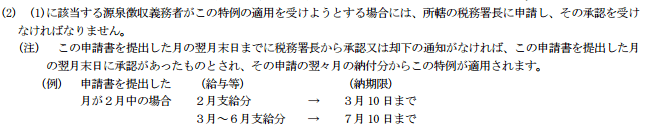

所得税の棚卸資産の評価方法と減価償却資産の償却方法の届出書

(国税庁;所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書(PDF/357KB)より)

この届出は、棚卸資産の評価方法や減価償却資産の償却方法について、法令で定められている方法以外の方法を選択したい場合に提出する届出書です。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]法令で定められている方法以外の方法で計算した方が、納付税額が少なくなるような場合に提出しましょう。開業当初はなかなか予測し難いかと思いますので、提出していない人が多いかと思います。(私見)[/lnvoicer]

棚卸資産の法定評価方法

棚卸資産について評価方法を選定しなかった場合には、最終仕入原価法による原価法(所得税法施行令102条より)により評価することになります。

(e-Gov法令検索;所得税法施行令(最終改正:平成二八年一一月二八日政令第三六〇号)>102条より)

(棚卸資産の法定評価方法)

第百二条 法第四十七条第一項 (棚卸資産の売上原価等の計算及びその評価の方法)に規定する評価の方法を選定しなかつた場合又は選定した方法により評価しなかつた場合における政令で定める方法は、第九十九条第一項第一号ホ(棚卸資産の評価の方法)に掲げる最終仕入原価法により算出した取得価額による原価法とする。

(以下、省略)

減価償却資産の法定償却方法

減価償却資産について償却方法を選択しなかった場合には、平成19年4月1日以後に取得された減価償却資産については、定額法(※3、4「所得税法施行令125条」より)により償却費を計算することになります。そもそも1つの方法しか認められていない種類の減価償却資産(たとえば建物《※3、4》)については届出の必要はありません。

※3 鉱業用減価償却資産及び鉱業権を除きます。

※4 リース資産を除きます。

(e-Gov法令検索;所得税法施行令(最終改正:平成二八年一一月二八日政令第三六〇号)>125条より)

(減価償却資産の法定償却方法)

第百二十五条 法第四十九条第一項 (減価償却資産の償却費の計算及びその償却の方法)に規定する償却の方法を選定しなかつた場合における政令で定める方法は、次の各号に掲げる資産の区分に応じ当該各号に定める方法とする。

一 平成十九年三月三十一日以前に取得された減価償却資産 次に掲げる資産の区分に応じそれぞれ次に定める方法

イ 第百二十条第一項第一号イ及び同項第二号(減価償却資産の償却の方法)に掲げる減価償却資産 旧定額法

ロ 第百二十条第一項第三号及び第五号に掲げる減価償却資産 旧生産高比例法

二 平成十九年四月一日以後に取得された減価償却資産 次に掲げる資産の区分に応じそれぞれ次に定める方法

イ 第百二十条の二第一項第一号イ及び第二号(減価償却資産の償却の方法)に掲げる減価償却資産 定額法

ロ 第百二十条の二第一項第三号及び第五号に掲げる減価償却資産 生産高比例法

所得税の棚卸資産の評価方法と減価償却資産の償却方法の届出の提出期限

所得税の棚卸資産の評価方法と減価償却資産の償却方法の届出の提出期限は、事業を開始した場合は、その開始した年の確定申告書の提出期限までとなります。

従来営業していた事業と異なる事業を開始した場合や新たな種類の減価償却資産を購入した場合の提出期限については、それぞれ次の引用部分を参考にしてください。

(国税庁;[手続名]所得税の棚卸資産の評価方法の届出手続より)

[手続対象者]

事業所得者のうち、新たに事業を開始した方、従来の事業のほかに他の種類の事業を開始した方又は事業の種類を変更した方[提出時期]

上記[手続対象者]となった日の属する年分の確定申告期限までに提出してください。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

(国税庁;[手続名]所得税の減価償却資産の償却方法の届出手続より)

[手続対象者]

事業所得者、不動産所得者、山林所得者又は雑所得者のうち、新たに業務を開始した方、既に取得している減価償却資産と異なる種類の減価償却資産を取得した方又は従来の償却方法と異なる償却方法を選定する事業所を新たに設けた方[提出時期]

上記[手続対象者]となった日の属する年分の確定申告期限までに提出してください。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

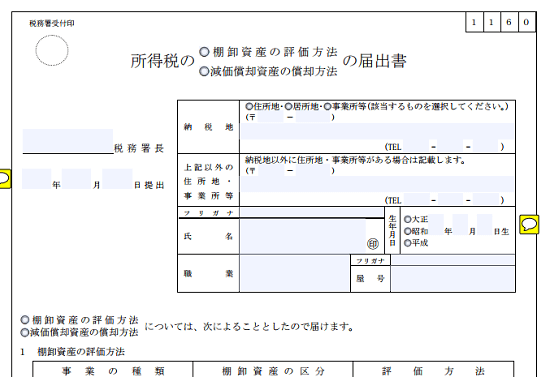

所得税の有価証券の評価方法の届出

(国税庁;所得税の有価証券の評価方法の届出書(PDF/149KB)より)

この届出は所有する有価証券についての評価方法について法令で規定されている評価方法以外の方法を選定したい場合に提出する届出書です。

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”](事業として)積極的に有価証券に投資をすることがなければ、この届出書の提出を検討する必要はないかと思います。[/lnvoicer]

所得税の有価証券の評価方法の届出書の提出期限

所得税の有価証券の評価方法の届出書の提出期限はつぎのとおりです。(国税庁;[手続名]所得税の有価証券の評価方法の届出手続より)

[手続対象者]

事業所得の基因となる有価証券を取得した方[提出時期]

事業所得の基因となる有価証券を新たに取得した日又は従来取得している有価証券と種類が異なる有価証券を取得した日の属する年分の確定申告期限までに提出してください。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

所得税の有価証券の法定評価方法

有価証券について評価方法を選定しない場合は、「総平均法」により評価します。(所得税法施行令108条より)

(e-Gov法令検索;所得税法施行令(最終改正:平成二八年一一月二八日政令第三六〇号)>108条より)

(有価証券の法定評価方法)

第百八条 法第四十八条第一項 (有価証券の譲渡原価等の計算及びその評価の方法)に規定する政令で定める方法は、第百五条第一項第一号(総平均法)に掲げる総平均法により算出した取得価額による評価の方法とする。

個人事業主が開業時に提出することができる届出書(消費税関連)

[aside type=”pink”]消費税に関しては判断がとても難しいので必ず専門家に相談してください。ここでも内容までは触れません。以下のケースの個人事業主は専門家に相談してください。

□ 主に輸出する事業を営むケース

□ 事業、不動産賃貸用の高額(1,000万円以上)の資産(建物、船舶など)を購入するケース(土地のみを購入するケースを除く)

□ 100万円以上の資産を購入予定で、しばらく赤字経営になりそうなケースなど[/aside]

消費税関連の届出書については別途記事を作成する予定です。

個人事業主は提出しなくても良い届出

給与支払事務所等の開設・移転・廃止の届出

個人が新たに事業を開始した場合であっても、「個人事業の開業・廃業等届出書」を所轄税務署長に提出することになっているので給与支払い事務所等の開設等の届出書を提出する必要ありません。

(国税庁;[手続名]給与支払事務所等の開設・移転・廃止の届出より)

[手続対象者]

国内において給与等の支払事務を取り扱う事務所等を開設(注)、移転又は廃止した給与等の支払者

(注) 個人が、新たに事業を始めたり事業を行うために事務所等を設けた場合、事業を行う事務所等を移転した場合、又は事業を行う事務所等を廃止した場合には、「個人事業の開業・廃業等届出書」を所轄税務署長に提出することになっていますので(所得税法229条)、この「給与支払事務所等の開設・移転・廃止届出書」を提出する必要はありません(所得税法230条)。

■□◆◇ 編集後記 ◇◆□■

F1マレーシアグランプリのサポートレースで全車、ガス欠というニュースを読みました。全車同じ条件で走るレースらしく、主催者が燃料の量を読み違えたということです。ぎりぎりの燃料でレースをしているんですね。二重、三重にチェックしても間違えるときってありますよね。