この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

個人が居住する住所地以外に事務所、事業所又は家屋敷を有する場合は、その事務所、事業所又は家屋敷の所在地に道府県民税及び市町村民税(以下「住民税」と記載する。)の均等割を納めなければいけない場合があります。

(練馬区;住民税とは? ![]() より)

より)

この課税は、一般的に「家屋敷課税」や「事業所課税」と言われています。(固定資産税、事業税、事業所税とは違います。)

住民税の均等割は納める税額が比較的少額であるため、あまり気にされない方が多いと思いますが、今日は、住所地以外に住民税の均等割を納めるケースについて記載してみます。

参考

参考 練馬区;住民税とは? ![]()

参考 近江八幡市;家屋敷課税・事業所課税について

参考 橋本市;家屋敷課税をご存知ですか?

参考 七尾市;家屋敷(いえやしき)課税を行っています(リンク切れ)

参考 飯田市;家屋敷課税の県民税は、二重課税になりませんか?

目次 表示

個人の住民税はどこに納めますか?

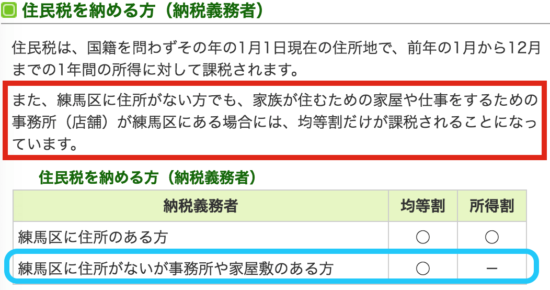

個人の住民税(※)は、1月1日現在に住所を有する市区町村に納めますが、住所地以外に事務所、事業所又は家屋敷を有する方は、自分の住所地以外(事務所、事業所又は家屋敷のある所在地の市区町村)に住民税の均等割を納めることもあります。

※ 住民税には、前年の所得に基に計算される[ruby]所得割[rt]しょとくわり[/rt][/ruby]と一定の要件を満たす人に均等に課税される[ruby]均等割[rt]きんとうわり[/rt][/ruby]とがあります。(そのほか、個人については、預金の利息に課税される[ruby]利子割[rt]りしわり[/rt][/ruby]もあります。さらに、株式等の配当に課される配当割、株式の譲渡等に課される株式等譲渡所得割もあります。)

[aside type=”boader”]例) 練馬区に住んでいる人が豊島区にも事務所を有している場合

□ 住所 東京都練馬区

⇒ 練馬区に住民税「所得割」と「均等割」を納付

□ 事務所 東京都豊島区

⇒ 豊島区に住民税「均等割」を納付[/aside]

家屋敷課税における二重課税の問題

上記の例の場合、それぞれの区に東京都の住民税も合わせて納付します。つまり、東京都には均等割を2回、納めることになります。この課税方法は、今のところ「二重課税ではない」という判断がなされているようです。

(飯田市;家屋敷課税の県民税は、二重課税になりませんか?)

また、住所のほかに事務所等を有する方は、県からそれだけ多くの行政サービスを受けているため、二重課税にはあたらないとする裁判例(平成3年1月30日 広島地裁 昭和63(行ウ)17)もあります。

(参考) 裁判所>裁判例情報>行政事件裁判例(平成3年1月30日 広島地裁 昭和63(行ウ)17 「 市民税県民税賦課決定処分取消請求事件」)

事業所、事務所又は家屋敷とは

事務所・事業所とは

住民税の均等割額が課される「事務所、事務所」については、次のように考えられているようです。

(近江八幡市;家屋敷課税・事業所課税についてより)

事務所・事業所とは

事業の必要から設けられた人的および物的設備であって、事業を行うための設備があり、そこで継続して事業が行われている場所をいいます。それが自己所有であるかどうかは問いません。

家屋敷とは

家屋敷とは、次のように考えられているようです。

(近江八幡市;家屋敷課税・事業所課税についてより)

家屋敷とは

家屋敷とは、自己または家族居住の目的で、住所地以外の場所に設けられた独立性のある住宅で、「いつでも自由に居住できる状態である」建物のことをいいます。つまり、現在の居住の有無および自己所有かどうかは問いません。

「いつでも自由に居住できる状態」とは、電気・水道・ガス等のライフラインが開通しているかどうかということではなく、実質的な支配権を直接持っているかどうかを指し、欲する時にいつでも住むことができる状態をいいます。したがって、他人に賃貸する目的で設けられたものや現に他人が居住しているものは該当しません。

例えば、住所地以外の場所に設ける別荘やマンション、生活の本拠地を別に設けている単身赴任者が妻子を常時住まわせている住宅(実家)などが該当します。

家屋敷課税、事業所課税が課税されないケース

家屋敷課税、事業所課税は、次のようなケースでは課税されません。市町村によって記載していることが異なるため(複雑なケースも想定され、サイトに記載している例示が少ない事が原因かと思います。)、家屋敷等を有する市区町村にご確認ください。

(橋本市;家屋敷課税をご存知ですか?より)

課税の対象とならない場合

市外に住民登録している人が住んでいる、トイレや炊事場等を共同利用している橋本市内の寮等

市外に住民登録している個人事業者が、橋本市内に設けている独立した倉庫、車庫機材置き場等

市外に住民登録している人が他人を居住させる目的で橋本市内に持っているアパート、マンション等。

(七尾市;家屋敷(いえやしき)課税を行っています(リンク切れ)より)

【対象にならない家屋敷】

他人に貸し付ける目的で所有している住宅

現に他人が住んでいる住宅

住むことが不可能な住宅(電気、ガス、水道などを停止しているだけでは該当しません)

下宿(出入り口、台所、トイレなどが共用)や間借りなど独立性のない住宅

「住むことが不可能な住宅」って・・・どんな定義なのでしょうか?(これだけでも課税の難しさが伺い知れます。)

法令等

住民税については、地方税法24条に道府県民税、294条に市町村民税が規定されています。

それぞれ第一号では住所を有する個人が「均等割額と所得割額の合算額」が課されることについて、第二号では「事務所、事業所又は家屋敷を有する個人で」その地に住所を有しない場合に「均等割額」が課されることが規定されています。(背景色は筆者追記)

● 地方税法第24条より

道府県民税は、第一号に掲げる者に対しては均等割額及び所得割額の合算額によつて、(中略)第二号及び第四号に掲げる者に対しては均等割額によつて、(中略)課する。

一 道府県内に住所を有する個人

二 道府県内に事務所、事業所又は家屋敷を有する個人で当該事務所、事業所又は家屋敷を有する市町村内に住所を有しない者

● 地方税法294条より

市町村民税は、第一号の者に対しては均等割額及び所得割額の合算額によつて、(中略)第二号及び第四号の者に対しては均等割額によつて、(中略)課する。

一 市町村内に住所を有する個人

二 市町村内に事務所、事業所又は家屋敷を有する個人で当該市町村内に住所を有しない者

■□◆◇ 編集後記 ◇◆□■

今日は、昨日までの涼しさが遠ざかり、関東は朝から暑いです。

某建設会社の申告漏れが20億円。金額は大きいのですが、連結売上高に対して0.12%。売上高1,000万円の会社が12,000円の申告漏れを指摘されると考えると・・・その漏れを見つける調査能力はすごいですね。