この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和2年分 給与所得者の保険料控除申告書(この記事では以下「保険料控除申告書」と記載します。)のうち、「生命保険料」の控除額の計算欄の書き方についてまとめてみました。

保険料控除申告書は、次のリンク先からダウンロードすることができます。(リンク先は国税庁の公式サイトです。)

■ LINK 国税庁;令和2年分 給与所得者の保険料控除申告書 PDF

■ LINK 国税庁;令和2年分 給与所得者の保険料控除申告書 入力用 PDF

■ LINK 国税庁;《記載例》令和2年分保険料控除申告書 PDF

■ LINK 国税庁;[手続名]給与所得者の保険料控除の申告 Web

この記事は、令和2年11月16日時点で確認することができる情報に基づき作成しています。法令の改正等があった場合は、記事内容と取り扱いが異なるケースもありますので、ご了承ください。

目次 表示

保険料控除申告書の書き方(生命保険料)

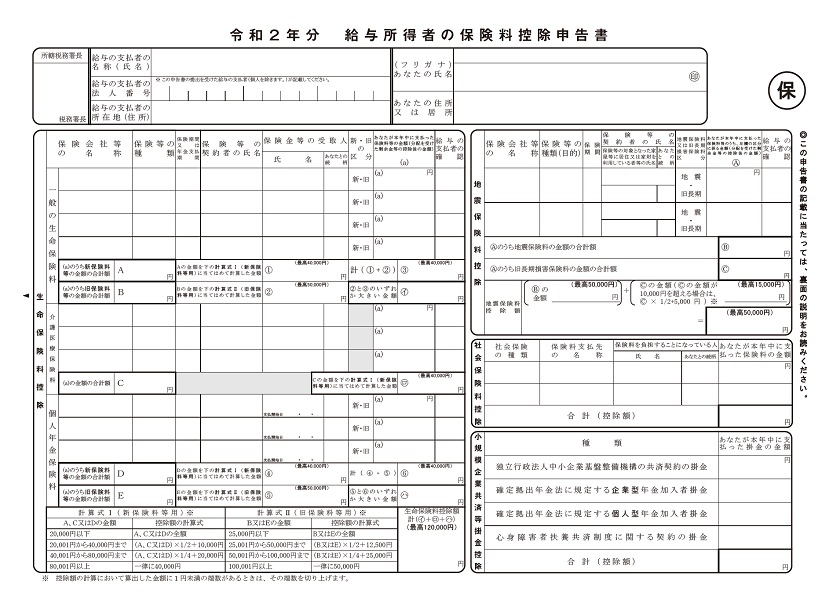

給与所得者の保険料控除申告書

給与所得者本人の情報の記載

「一般の生命保険料」の情報を記載

「介護医療保険料」の情報を記載

「個人年金保険料」の情報を記載

「生命保険料控除計」を記載(計算)

給与所得者本人の情報の記載

給与所得者の保険料控除申告書

「フリガナ、氏名、住所」欄

最初に給与所得者本人の情報「フリガナ、氏名、住所」を右上に記載します。 給与所得者本人の情報については特に難しい点はありません。 左上の所轄税務署の名称や給与支払者(勤務先)の名称等は、通常、勤務先が記載するため、記載する必要はありません。

生命保険料の情報を記載する前の準備

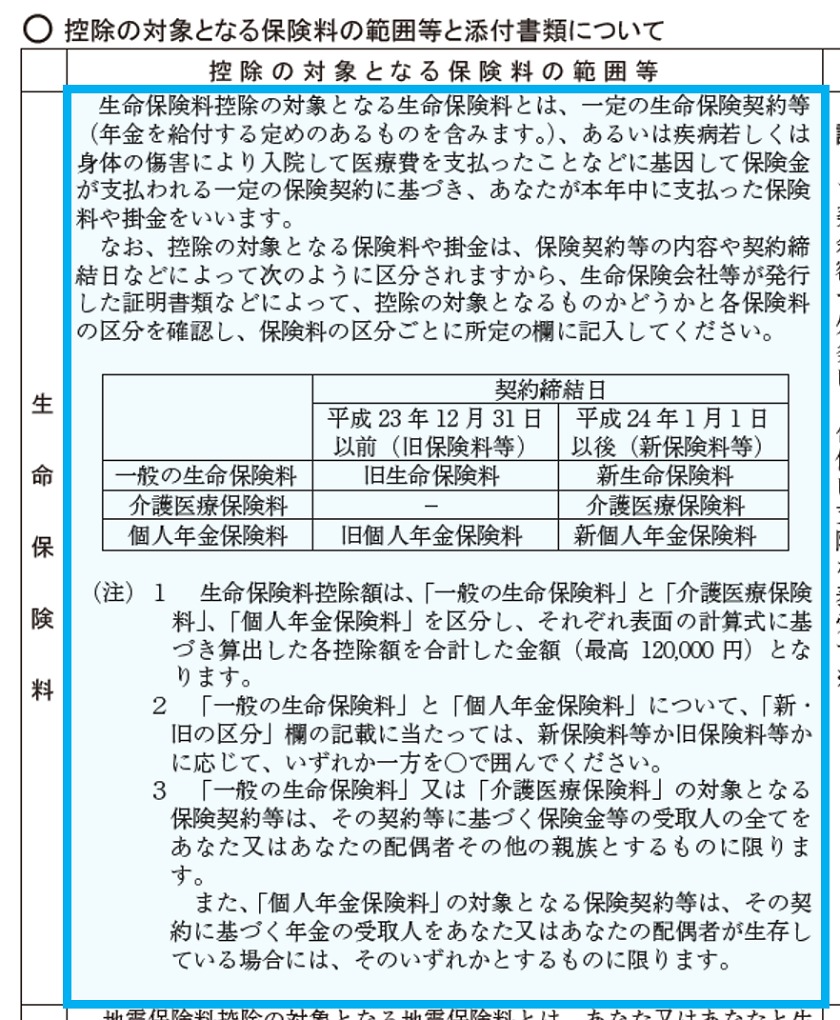

生命保険料の情報を書き始める前に、加入している生命保険が生命保険料控除の対象かどうかを確認してください。

対象となる保険料の範囲

給与所得者の保険料控除申告書

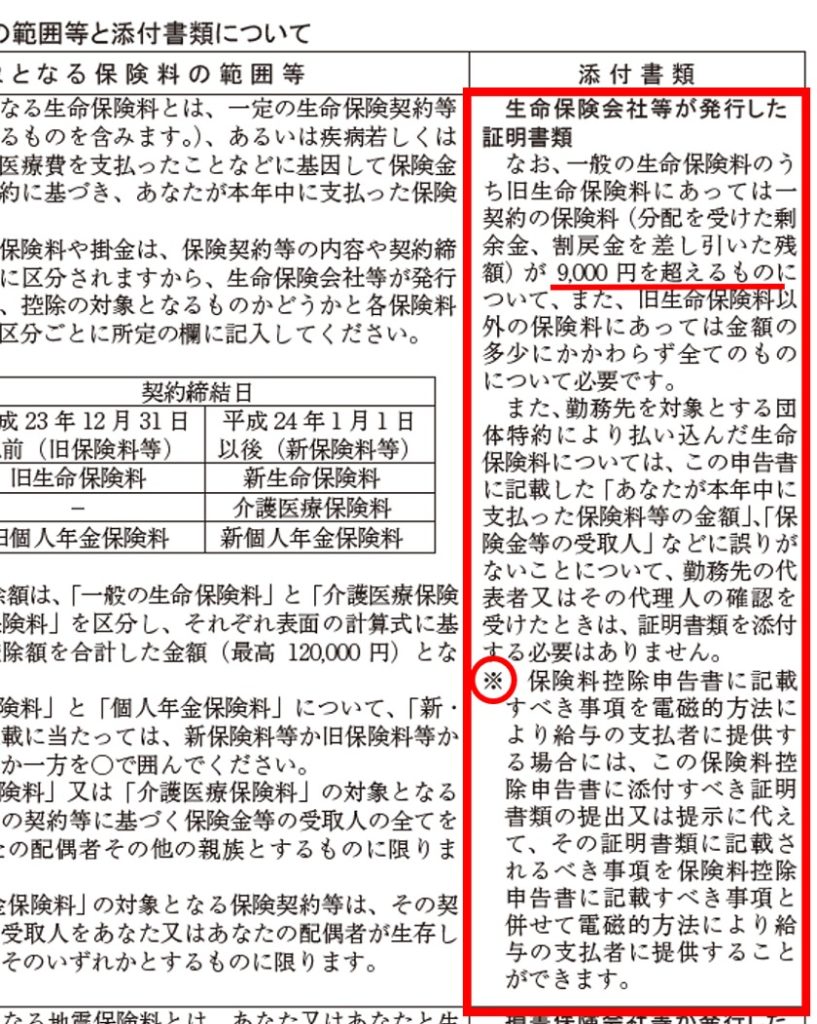

添付書類 生命保険会社等が発行した証明書類

控除の対象となる保険料の範囲等については、保険料控除申告書の裏面に記載があります。 「生命保険料控除証明書」が届くことによって、対象かどうかを確認することができるかと思います。「生命保険料控除証明書」は、10月から11月にかけて自宅等に郵送されてきます。(封筒、はがきなど保険会社によってサイズは異なります。) 11月になっても証明書が届かない場合は、代理店等に確認するようにしましょう。

控除証明書が間に合わないとき

給与所得者の保険料控除申告書

添付書類 生命保険会社等が発行した証明書類

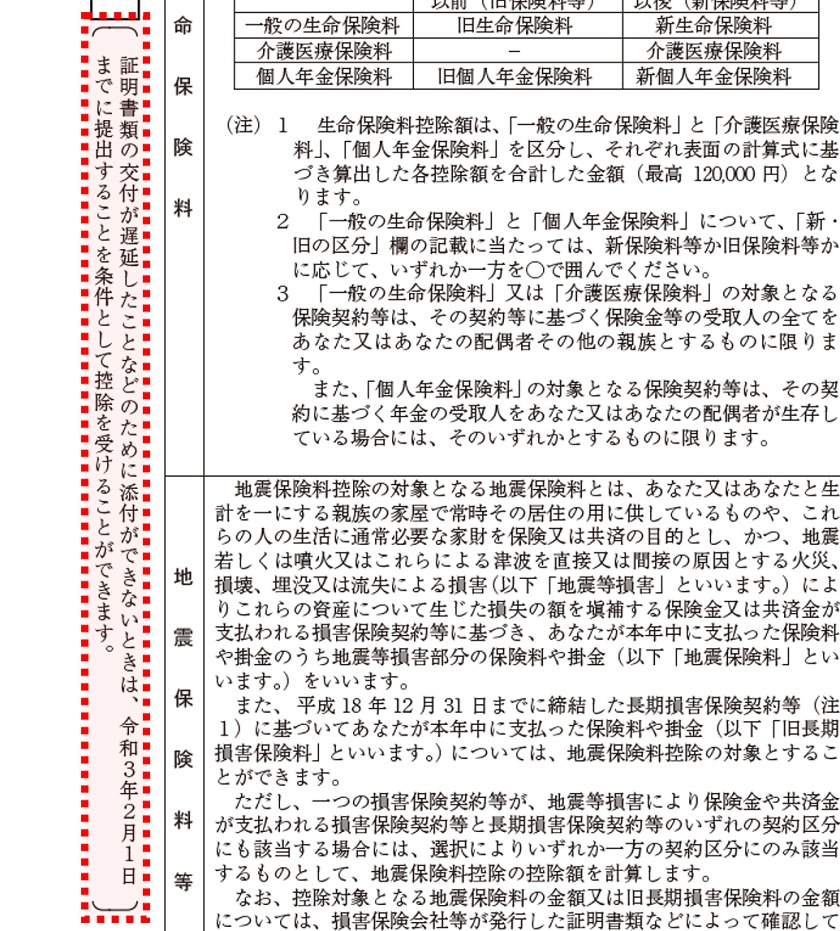

控除証明書を紛失した場合や、加入年月が遅かったために、年末調整計算事務までに証明書の発行が年末調整の計算時期までに間に合わないときは、令和3年2月1日までに証明書を提出することを条件に、控除を受けることができます。 控除証明書がない場合、控除額を計算するためにいくつか確認しなければならない事項がありますので、次の記事を参考にしてください。

控除証明書の添付が不要の場合

給与所得者の保険料控除申告書

添付書類 生命保険会社等が発行した証明書類

「生命保険料控除証明書」は、原則として、保険料控除申告書に添付することになります。(「生命保険会社等が発行した証明書類」を添付することが原則となります。) しかし、一般の生命保険料の「旧」の区分の一契約の保険料が9,000円以下のものについては、証明書を添付しなくても良いことになっています。 また、勤務先で加入した団体特約の生命保険料については、勤務先の代表者等の確認を受ければ、証明書を添付しなくて良いことになっています。 さらに、令和2年から年末調整手続の電子化が開始されましたので、電子化に対応している勤務先に保険料等の情報を電磁的方法により提出できる場合は、紙の控除証明書の添付を省略することができます。

生命保険料の区分の確認

生命保険料控除証明書が手元にある場合は、次の3つ(「新」、「旧」の区分も含めると5つ)の区分を証明書を参照して確認しておきましょう。● [emphasis]一般[/emphasis]の生命保険料(「新」、「旧」の区分あり)

● [emphasis]介護医療[/emphasis]保険料

● [emphasis]個人年金[/emphasis]保険料(「新」、「旧」の区分あり)

保険料控除証明書の見方がよくわからない場合は、各保険会社のサイトを参照してみてください。

例・・・かんぽ生命 ⇒ ■ LINK 生命保険料控除申告サポートツール

一般の生命保険料の情報の記載

給与所得者の保険料控除申告書の生命保険料控除の欄は、上から「一般」、「介護医療」、「個人年金」と区分されていますので、最初に「一般の生命保険料」について記載します。

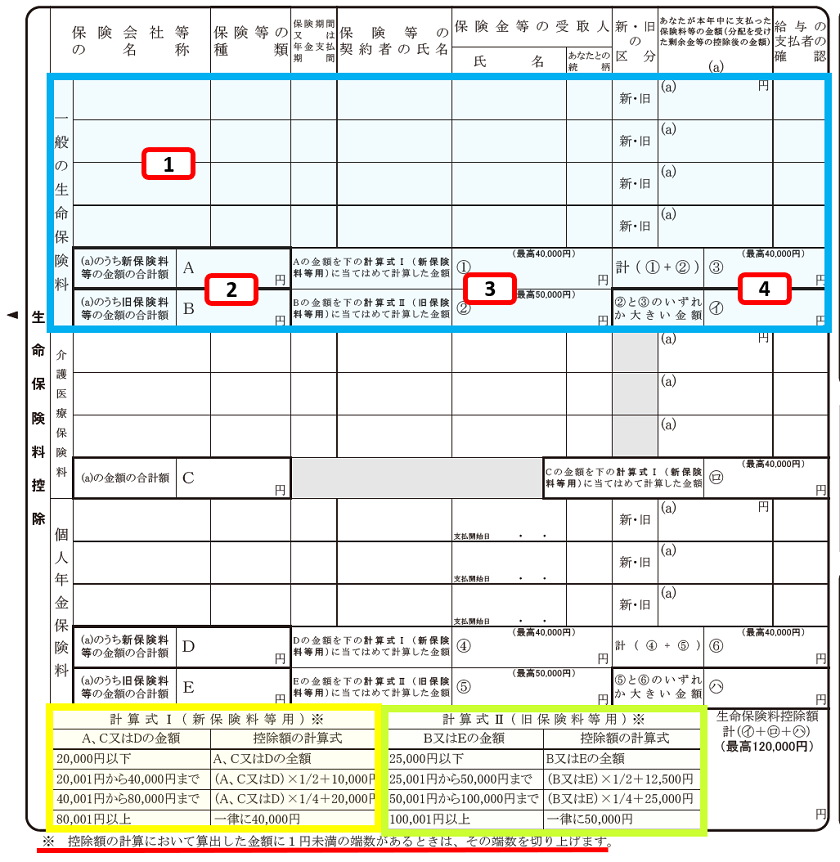

給与所得者の保険料控除申告書

「一般の生命保険料」欄

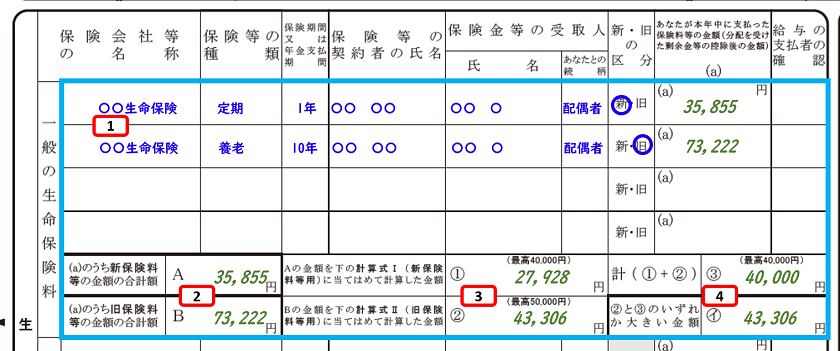

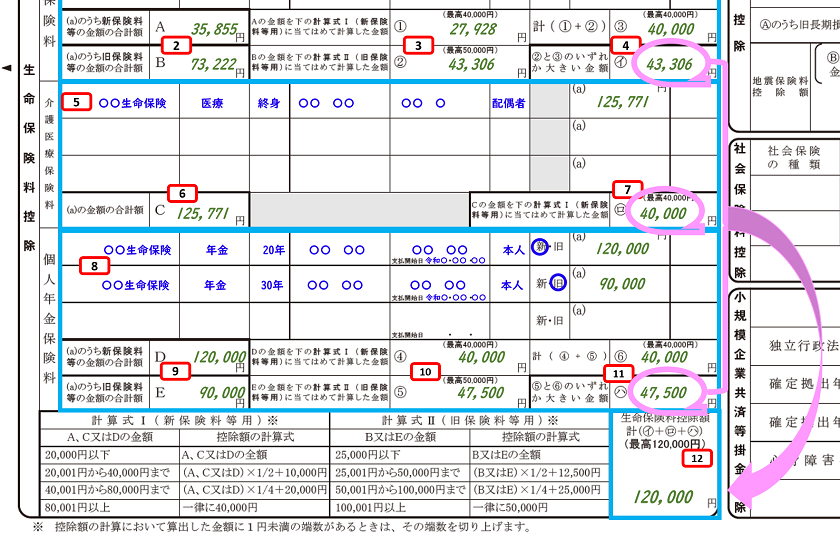

画像のとおり、保険料控除申告書に[1]~[4]の数字を追記しましたので、例を使って順番に説明していきます。

一般の生命保険料の情報の記載例

次のような例を想定しました。【 例 】(保険会社等の名称は省略)

□「新」の区分の保険料 35,855円

□「旧」の区分の保険料 73,222円

[1]保険料等の情報を記載

最初に一般の生命保険料の「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、新・旧の区分、保険料等の金額(a)」を記載します。 一般の生命保険料については「新」と「旧」の区分があります。これを間違えると控除額を誤って計算してしまいます。控除証明書を良く確認して記載しましょう。 生命保険料の情報を記入したら、次に控除額を計算していきます。(計算機を用意しましょう。)[2]合計額を「A」欄と「B」欄に記載

控除額を計算するため、一般の生命保険料の「(a)」欄に記載した「保険料等の金額」を、「新」と「旧」に区分して合計します。□「新」の区分の保険料の合計 35,855円 ⇒ A欄に記載

□「旧」の区分の保険料の合計 73,222円 ⇒ B欄に記載

給与所得者の保険料控除申告書

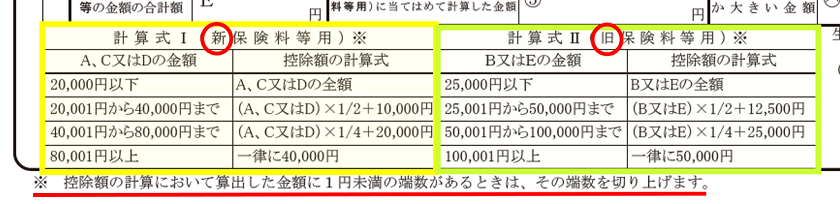

生命保険料控除額の計算式

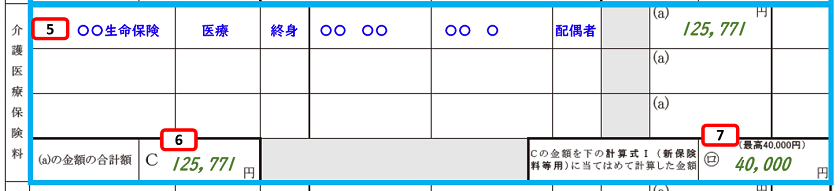

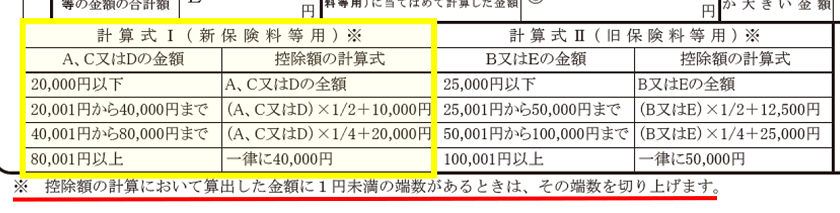

保険料控除申告書の表面の最下部(上の画像の赤い下線部分)に記載されていますが、「控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げた数値」になります。 [/topic]

[3]計算式に当てはめて計算した金額を①と②に記載

次に[2]で集計した合計額を、計算式に当てはめて仮の控除額を計算します。□「新」の合計額(A欄)「35,855円」を計算式Ⅰに当てはめ

合計額「35,855円」は、計算式Ⅰの『20,001円から40,000円まで』に該当。

「35,855円×1/2+10,000円=27,927.5円 → 27,928円 ⇒ ①欄に記載。

□「旧」の合計額(B欄)「73,222円」を計算式Ⅱに当てはめ

合計額「73,222円」は、計算式Ⅱの『50,001円から100,000円まで』に該当。

「73,222円×1/4+25,000円=43,305.5円 → 43,306円 ⇒ ②欄に記載。

[4]①と②の合計、②と③の比較

次に[3]で計算した仮の控除額①と②を合計した数値(最高額は40,000円)を③に記載します。 さらに、②と③を比較して、いずれか大きい金額を㋑に記載します。

□ ①と②の合計額を③欄に記載(最高額は40,000円)

27,928円+43,306円=71,234円 > 40,000円 → 40,000円 → ③欄に記載

□ ②と③を比較して、いずれか大きい金額を㋑に記載

43,306円 > 40,000円 ∴ 43,306円 → ㋑に記載

※ 「生命保険料控除額計(㋑+㋺+㋩)」の記載

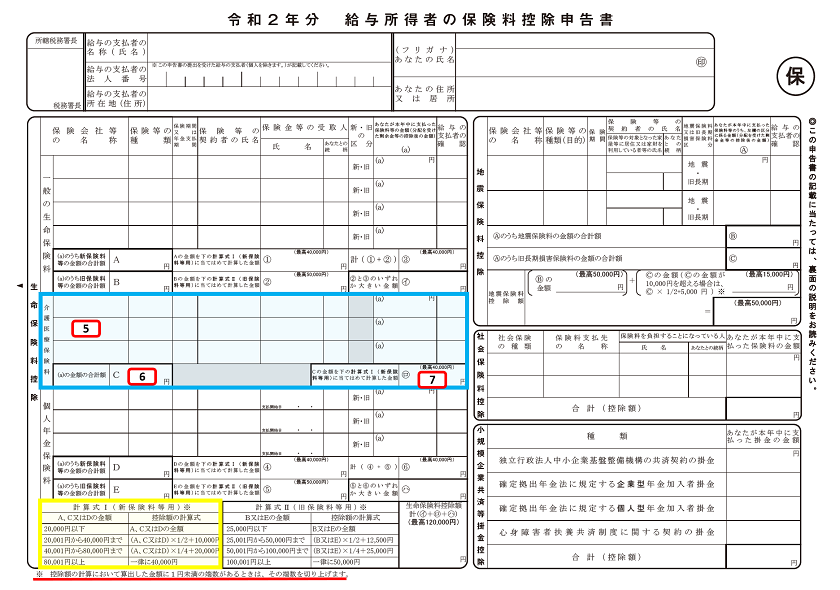

介護医療保険料と個人年金保険料に該当する保険料の支払いがない場合は、㋑の金額を「生命保険料控除額計(㋑+㋺+㋩)」に記載してください。介護医療保険料の情報

次に「介護医療保険料」について記載します。介護医療保険料については「旧」という区分はありません。(すべて「新」に区分されます。)控除額の計算式は、「計算式Ⅰ」の新保険料等用を使います。

給与所得者の保険料控除申告書

「介護医療保険料」欄

画像のとおり、保険料控除申告書に[5]~[7]の数字を追記しましたので、例を使って順番に説明していきます。

介護医療保険料の情報の記載例

次のような例を想定しました。【 例 】(保険会社等の名称は省略)

□ 介護医療保険料 125,771円

[5]保険料等の情報を記載

最初に介護医療保険料の「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、保険料等の金額(a)」を記載します。 介護医療保険料の情報を記入したら、次に控除額を計算していきます。(計算機を用意しましょう。)[6]合計額を「C」欄に記載

介護保険料の保険料等の金額((a)欄の金額)を合計し、C欄に記載します。□ 介護医療保険料の合計

125,771円 ⇒ C欄に記載

給与所得者の保険料控除申告書

生命保険料控除額の計算式

保険料控除申告書の表面の最下部(上の画像の赤い下線部分)に記載されていますが、「控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げた数値」になります。 [/topic]

[7]計算式Ⅰに当てはめて計算した金額を㋺に記載

次に上記の[6]で計算した合計額を、計算式Ⅰに当てはめて控除額を計算し、㋺欄に記載します。

□ 合計額(C欄)「125,771円」を計算式Ⅰに当てはめ

合計額「125,771円」が計算式Ⅰの『80,001円以上』に該当するため、40,000円を㋺欄に記載

※ 「生命保険料控除額計(㋑+㋺+㋩)」の記載

一般の生命保険料と個人年金保険料に該当する保険料のお支払いがない場合は、㋺の金額を「生命保険料控除額計(㋑+㋺+㋩)」に記載してください。個人年金保険料の情報

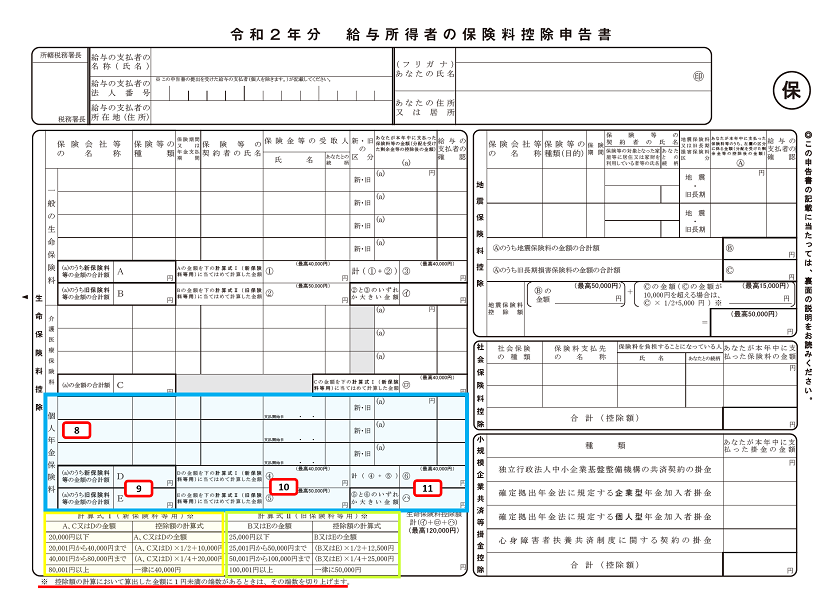

次に、個人年金保険料について記載します。

給与所得者の保険料控除申告書

「個人年金保険料」欄

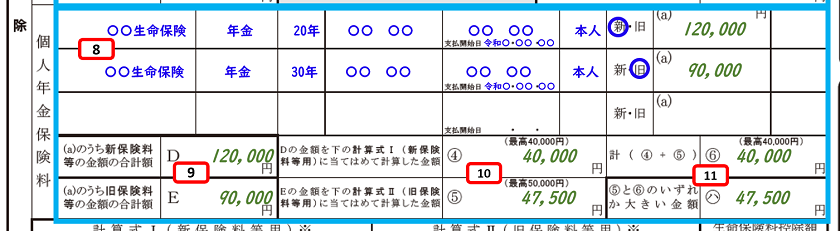

画像のとおり、保険料控除申告書に[8]~[11]の数字を追記しましたので、例を使って順番に説明していきます。

個人年金保険料の情報の記載例

次のような例を想定しました。【 例 】(保険会社等の名称は省略)

□「新」の区分の個人年金保険料 120,000円

□「旧」の区分の個人年金保険料 90,000円

[8]保険料等の情報を記載

最初に個人年金保険料の「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、支払開始日、続柄、新・旧の区分、保険料等の金額(a)」を記載します。 個人年金保険料については「新」と「旧」の区分があります。これを間違えると控除額を誤って計算してしまいます。控除証明書を良く確認して記載しましょう。 生命保険料の情報を記入したら、次に控除額を計算していきます。(計算機を用意しましょう。)[9]合計額を「D」欄と「E」欄に記載

控除額を計算するため、個人年金保険料の「(a)」欄に記載した「保険料等の金額」を、「新」と「旧」に区分して合計します。

□「新」の区分の保険料の合計

120,000円 ⇒ D欄に記載

□「旧」の区分の保険料の合計

90,000円 ⇒ E欄に記載

給与所得者の保険料控除申告書

生命保険料控除額の計算式

保険料控除申告書の表面の最下部(上の画像の赤い下線部分)に記載されていますが、「控除額の計算において算出した金額に1円未満の端数があるときは、その端数を切り上げた数値」になります。 [/topic]

[10]計算式に当てはめて計算した金額を④と⑤に記載

次に[9]で集計した合計額を、計算式に当てはめて仮の控除額を計算します。

□「新」の合計額(D欄)「120,000円」を計算式Ⅰに当てはめ

合計額「120,000円」は、計算式Ⅰの『40,001円以上』に該当。

40,000円 ⇒ ④欄に記載

□「旧」の合計額(E欄)「90,000円」を計算式Ⅱに当てはめ

合計額「90,000円」は、計算式Ⅱの『50,001円から100,000円まで』に該当。

「90,000円×1/4+25,000円=47,500円 → 47,500円 ⇒ ⑤欄に記載

[11]④と⑤の合計、⑤と⑥の比較

次に[10]で計算した仮の控除額④と⑤を合計した数値(最高額は40,000円)を⑥に記載します。 さらに、⑤と⑥を比較して、いずれか大きい金額を㋩に記載します。

□ ④と⑤の合計額を⑥欄に記載(最高額は40,000円)

40,000円+47,500円=87,500円 > 40,000円 → 40,000円 → ⑥欄に記載

□ ⑤と⑥を比較して、いずれか大きい金額を㋩に記載

47,500円 > 40,000円 ∴ 47,500円 → ㋩に記載

※ 「生命保険料控除額計(㋑+㋺+㋩)」の記載

一般の生命保険料と介護医療保険料に該当する保険料の支払いがない場合は、㋩の金額を「生命保険料控除額計(㋑+㋺+㋩)」に記載してください。生命保険料控除額計の計算

最後に、一般の生命保険料の控除額㋑、介護医療保険料の控除額㋺、個人年金保険料の控除額㋩を合計し、生命保険料控除額計(㋑+㋺+㋩)に記載します。(最高額120,000円。)

今まで挙げた例を使用すると、次のような記載になります。

給与所得者の保険料控除申告書

生命保険料控除額の計算式

【 計算例 】

□[4] 一般の生命保険料の控除額㋑ 43,306円

□[7] 介護医療保険料の控除額㋺ 40,000円

□[11] 個人年金保険料の控除額㋩ 47,500円

□[12] ㋑、㋺、㋩を合計し、生命保険料控除額計(㋑+㋺+㋩)に記載(最高120,000円)

43,306円+40,000+47,500円=130,806円 > 120,000円

∴ 120,000円 ⇒ 生命保険料控除額計(㋑+㋺+㋩)に記載

生命保険料控除額の記載はこれで終了です。

まとめ

一般の生命保険料、介護医療保険料、個人年金保険料という区分は、保険の商品名と異なる場合があります。控除証明書に記載された保険の区分と「新」、「旧」などの細かい違いに注意しながら、控除額を慎重に計算しましょう。

■□◆◇ 編集後記 ◇◆□■

9年使ったiPad2をやっと買い替え。最後は、消音にしているのにもかかわらず、操作音が鳴るという不具合もありましたが、読書用として最適でした。