この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和3年の年末調整では、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(以下、「基礎・配偶者・所得調整申告書」と記載します。)を作成して提出しなければなりません。

■ LINK 国税庁;令和3年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書 PDF

⇒ ■ LINK 国税庁;入力用 PDF

⇒ ■ LINK 国税庁;記載例 PDF

今日は、この給与所得者の基礎・配偶者・所得調整申告書うち、配偶者控除等申告書の書き方について解説します。(記事では基礎控除申告書にも触れていますが、基礎控除申告書については、次の記事を参考にしてください。)

★ 関連記事 基礎控除申告書の書き方【令和3年分】 web

このページは令和3年10月25日現在の情報に基づき作成しています。掲載内容等の更新があった場合は、リンク切れとなる場合もございますので、ご了承ください。

● LINK 国税庁;No.1191 配偶者控除 web

● LINK 国税庁;No.1195 配偶者特別控除 web

● 参考 国税庁;No.1199 基礎控除 web

● 参考 国税庁;No.1410 給与所得控除 web

● 参考 国税庁;No.1415 給与所得者の特定支出控除 web

● LINK 国税庁;No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき web

● 参考 国税庁;令和3年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書 PDF

● 参考 国税庁;《記載例》令和3年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書 PDF

● 参考 国税庁;令和3年分 年末調整のしかた web

● 参考 国税庁;令和3年分 年末調整のしかた PDF

● 参考 国税庁;源泉所得税関係 web

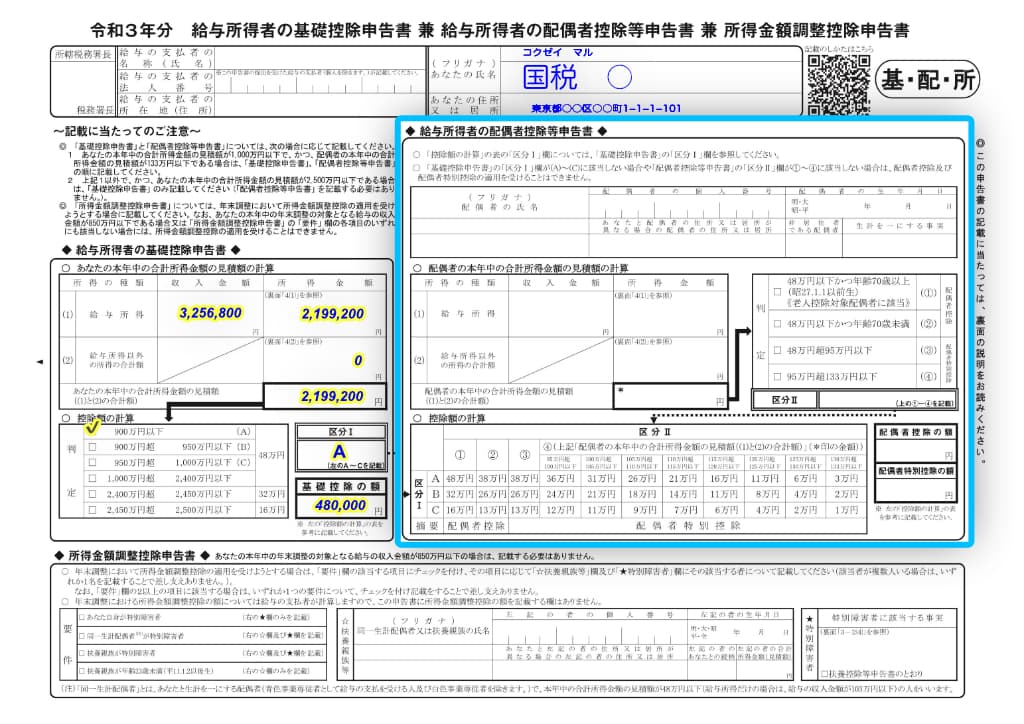

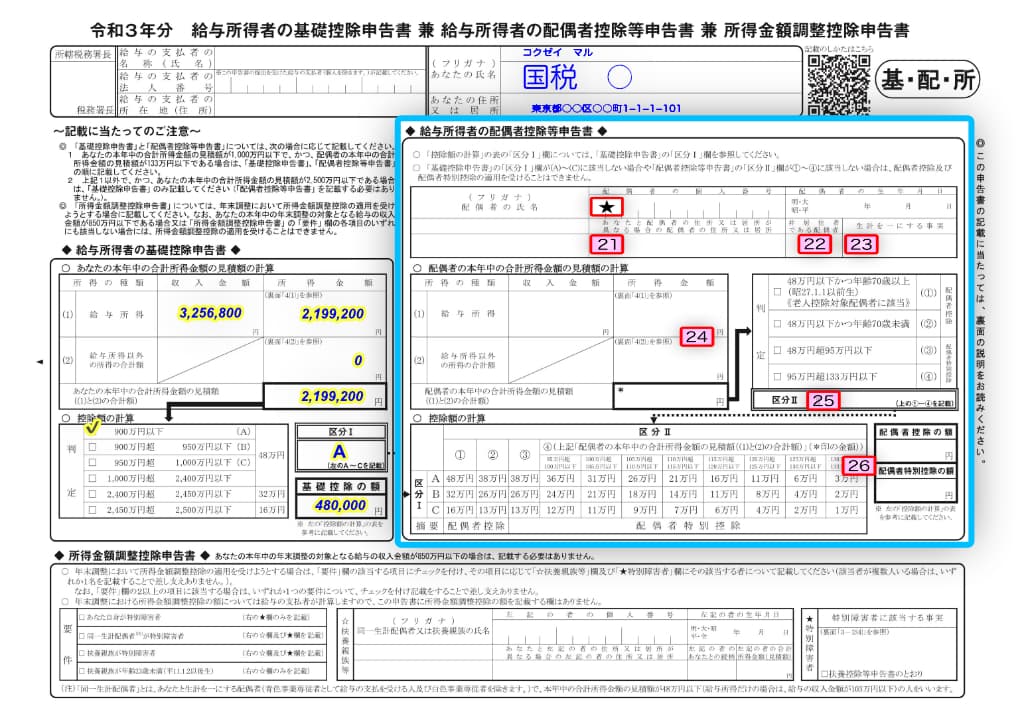

令和3年分の給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

給与所得者の基礎控除申告書 兼

給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書

上の画像のとおり、1枚の用紙に3つの申告書が含まれていますが、この記事では、「配偶者控除等申告書」の書き方を中心に確認していきます。(配偶者控除等申告書の作成には、基礎控除申告書の作成も欠かせないためちょっとだけ触れています。)

配偶者控除等申告書とは?

給与所得者本人に配偶者がいる場合、給与所得者本人と配偶者がそれぞれ一定の所得金額以下であるなどの要件に該当すると、配偶者控除又は配偶者特別控除のいずれかの控除をを受けることができます。(受けることができないケースもあります。次の段落で説明します。)

この配偶者控除と配偶者特別控除は、給与所得者本人の所得と配偶者の生年月日及び所得の組み合わせにより控除額が決まる仕組みとなっています。

そのため、年末調整で配偶者控除又は配偶者特別控除を受ける場合には、配偶者控除等申告書に配偶者の生年月日や所得等の情報を記載して、配偶者控除又は配偶者特別控除を計算し、職場に提出する必要があります。

「配偶者控除又は配偶者特別控除を受けることができるか?」、「控除額はいくらになるか?」については、この配偶者控除等申告書を記載していく過程で確認することができますが、次の国税庁のページに詳しい説明が記載されているので参考にしてください。

■ LINK 国税庁;No.1191 配偶者控除 web

■ LINK 国税庁;No.1195 配偶者特別控除 web

■ LINK 国税庁;No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき web

配偶者控除等申告書の記載が不要のケース

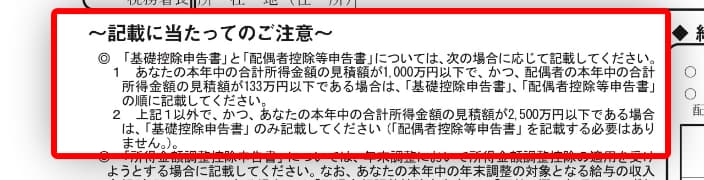

(基礎控除申告書の)記載に当たってのご注意

配偶者控除等申告書を書き始める前に、配偶者がいる方でも記載が不要となるケース(控除を受けることができないケース)があるので、自分がそのケースに該当するかどうかを確認しましょう。

「基礎・配偶者・所得調整申告書」の左上の「~記載に当たってのご注意~」の最初の◎印に、この申告書を作成するにあたっての注意書きがあります。(上の画像の赤い枠囲み部分)

ちょっとややこしいので、私なりに「配偶者控除等申告書の記載が不要のケース(控除を受けることができないケース)」を整理すると次のようになります。

● 給与所得者(配偶者控除申告書を提出する人)の令和3年中の合計所得金額の見積額が1,000万円超(※1

)

又は

● 配偶者の令和3年中の合計所得金額の見積額が133万円超(※2

)

※1 給与所得者本人の収入が給与のみの場合は、収入の見積額が1,195万円(所得金額調整控除の適用がある場合には1,210万円)を超えると、合計所得金額が1,000万円を超えることになります。

※2 配偶者の方の収入が給与のみの場合は、収入の見積額が2,015,999円を超えると、合計所得金額が133万円を超えることになります。

配偶者控除等申告書の書き方

記載手順

【 基礎控除申告書の作成 】

【 配偶者控除等申告書の作成 】

【 所得調整申告書の作成(該当する場合) 】

配偶者控除等申告書を記載する前に、基礎控除申告書を記載します。基礎控除申告書については、次のページを参考にしてください。

★ 関連記事 基礎控除申告書の書き方【令和3年分】 web

配偶者控除等申告書の書き方

基礎控除申告書の作成

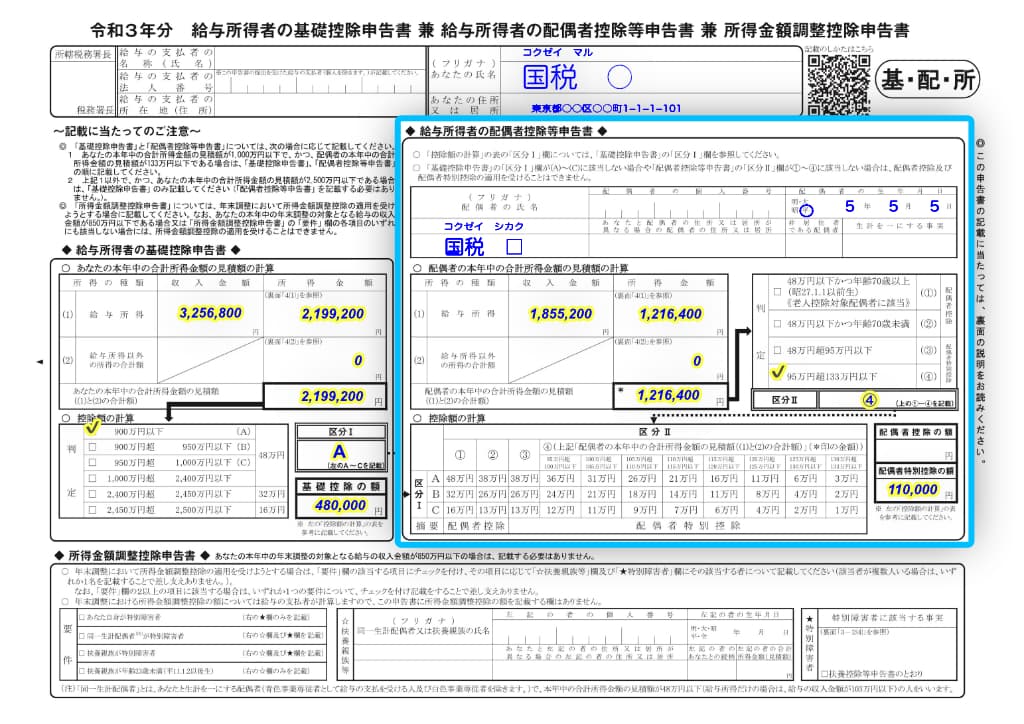

「基礎・配偶者・所得調整申告書」の右側の上部に本人の氏名等を記載したあと、「基礎控除申告書」を記載します。上の画像では、すでに記入が完了している状態で、区分Ⅰに「A」と記載されています。(この区分Ⅰは配偶者控除又は配偶者特別控除の額を算出する際に使用します。)

配偶者の氏名、生年月日等の記載

基礎控除申告書の記載が完了したら、配偶者の氏名、生年月日を記載します。

[★] 個人番号(マイナンバー)の記載

個人番号(マイナンバー)の記載については、専用のソフトウェア等を導入している企業では、扶養控除等申告書への記載を不要としているところもありますので、記載前に勤務先に記載の有無を確認してください。

[21]~[23]

配偶者が給与所得者本人と別の住所に住んでいる場合は、「あなたと配偶者の住所又は居所が異なる場合の配偶者の住所又は居所」欄(画像の[21])に配偶者の住所等を記載します。

また、配偶者が非居住者である場合は画像の[22]に○印等を記入し、[23]に「生計を一にする事実」を記載します。(記載方法等は裏面を参照してください。)

[24] 配偶者の本年中の合計所得金額の見積額の計算

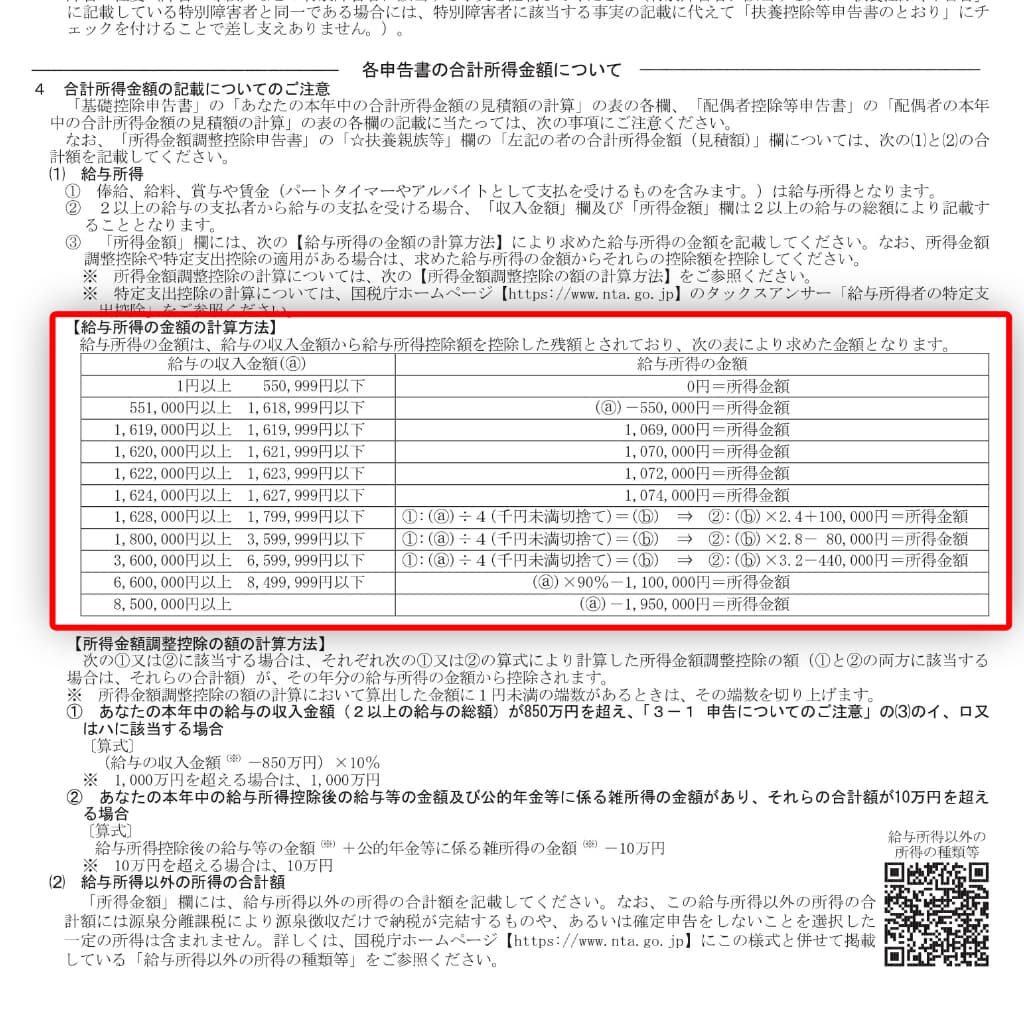

次に、配偶者の令和3年中の合計所得金額の見積額を記載します。(画像の[23])この欄の書き方は、裏面の「4 合計所得金額の記載についてのご注意」を参照してください。

給与所得者の基礎控除申告書 兼

給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書

の裏面の一部

給与については、「給与の収入金額から給与所得控除を差し引いた残額」(=給与所得の金額)を記載することになりますので、裏面の「【給与所得の金額の計算方法】」を活用してみてください。

また、給与の所得金額は、次の国税庁のページでも計算することもできます。(この国税庁のページで算出した金額と上の申告書の裏面の給与所得の金額とに差が生じる場合は、申告書の裏面の給与所得の金額を記載しましょう。)

■ LINK 国税庁;No.1410 給与所得控除 web

[25] 判定欄のチェックと区分Ⅱ欄の記載

配偶者の本年中の合計所得金額の見積額を記載したら、生年月日と合計所得金額の見積額を参照して、判定欄をチェックして、区分Ⅱ(画像の[25])に①~④のいずれかの数字を記載します。

[26] 配偶者控除の額又は配偶者特別控除の額

最後に控除額を計算します。

基礎控除申告書で記載した区分Ⅰのアルファベットと配偶者控除等申告書で記載した区分Ⅱの組み合わせで控除の種類(判定表の最下行)と控除額を算出して、配偶者控除の額又は配偶者特別控除額(画像の[26])に控除額を記載します。

配偶者控除等申告書の記載例

記載例では、区分Ⅰが「A」となります。区分Ⅱは「④」で配偶者の合計所得金額の見積額は「1,216,400円」なので、算出表の「120万円超、125万円以下」の列に該当することになります。

「A」と「120万円超、125万円以下」の交点にある数値「11万円」が、この記載例で算出される控除額となります。また、 表の摘要(表の最下行)を確認すると、④の区分は配偶者特別控除が適用される控除だということがわかりますので、「配偶者特別控除の額」欄に「110,000」を記載して完成です。

(その後、所得金額調整控除の要件に該当する場合は、所得金額調整控除申告書を作成します。)

まとめ

配偶者の合計所得金額の見積額の算出は、控除額への影響が大きいので、慎重に計算しましょう。誤ってしまうと、控除額が少なくなり、もったいないことになってしまうかも知れません。

■□◆◇ 編集後記 ◇◆□■

週末はマンションの理事会に参加。いろいろな問題があるものです。住むところを維持していくのは、なかなか大変なんだと改めて感じました。(賃貸の頃には感じなかった苦労です。と考えると賃貸も悪くないかも。)