この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

所得税及び復興特別所得税(以下「所得税等」という。)の確定申告書を作成して、納付する税額が意外と多く、納税資金が不足しているな~と思ったことはありませんか?

振替納税の届出(※1)を提出すると、確定申告で納付する税額が4月の中旬ごろに口座から引き落とされることになりますが、さらに「延納の届出」という制度を利用すると、確定申告で納付する税額の約半分を5月下旬に延納することができます。

延納期間中は一定の割合で利子税がかかりますが、確定申告で納付する税額の約半分の納付期限を2か月以上先に延長できる制度なので、納付資金で悩んでいる場合、利用してみてはいかがでしょうか?

今日は、延納の届出について記載します。

振替納税とは、納税者ご自身名義の預貯金口座からの口座引落しにより、国税を納付する手続です。

■ LINK 国税庁;[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付 Web

令和3年1月からオンラインで手続きができるようになりました。

■ LINK 国税庁;振替依頼書及びダイレクト納付利用届出書(個人)のオンライン提出について Web

LINK 国税庁;主な国税の納期限(法定納期限)及び振替日 Web

● 参考 国税庁;主な国税の納期限(法定納期限)及び振替日 Web

● 参考 国税庁;[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付 Web

● 参考 国税庁;振替依頼書及びダイレクト納付利用届出書(個人)のオンライン提出について Web

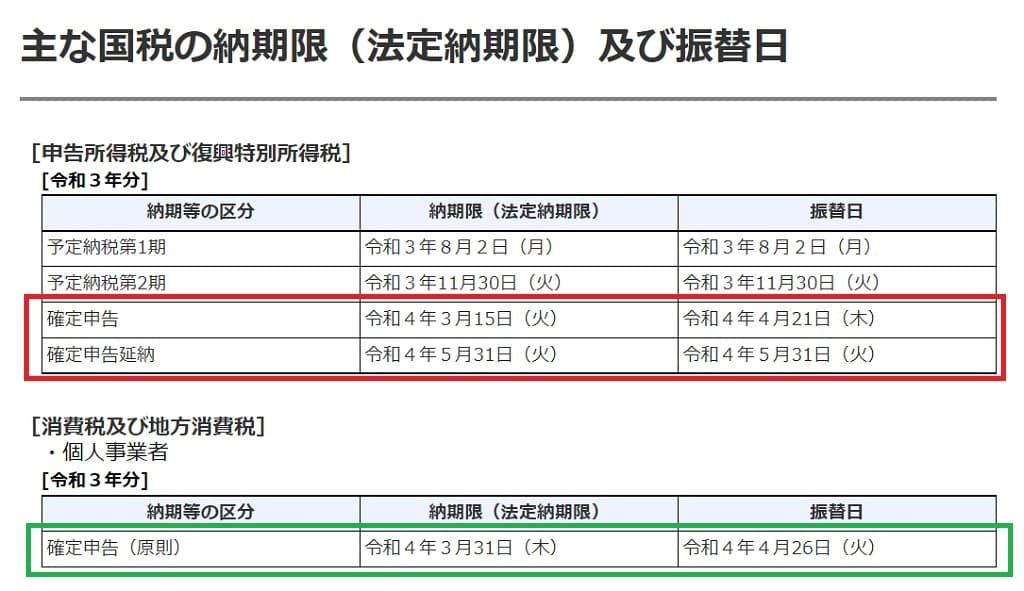

令和3年分の所得税等の納期限及び振替日

「延納の届出」について確認する前に、令和3年分の所得税等の納期限と振替日を確認します。

振替納税を利用すると、納税のために金融機関等に出かける必要がなくなり、納付の期限を約1か月ほど延長できます。

あまり外出したくないと考えている人や、納税資金で悩んでいる人は利用してみてください。

令和3年分の所得税等の延納の届出

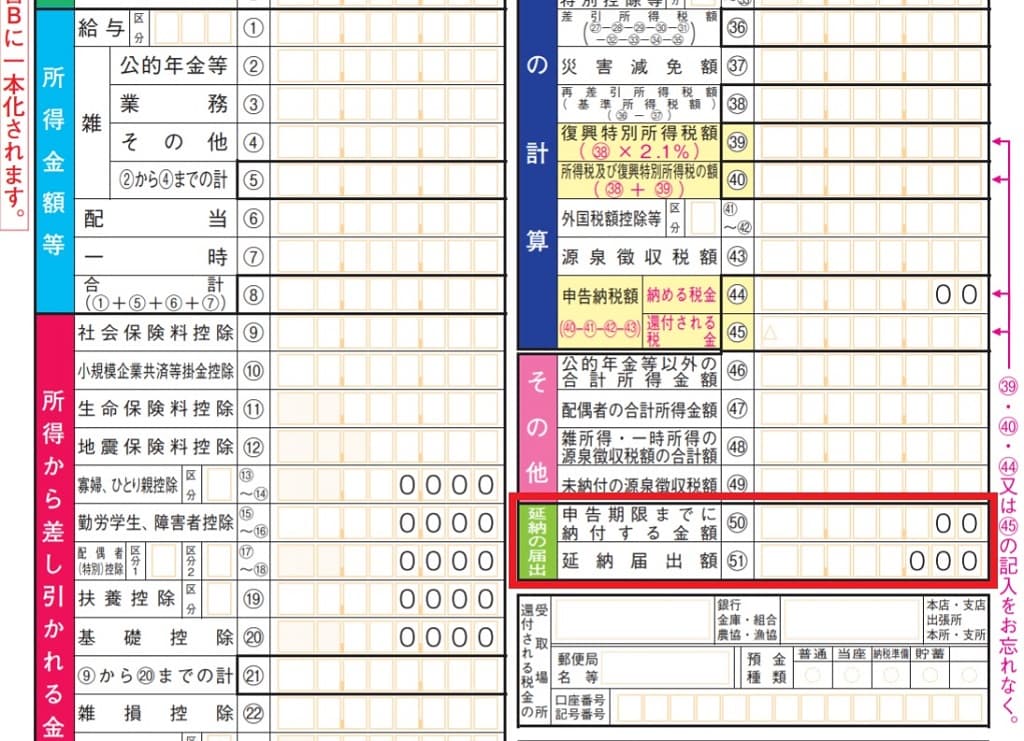

「延納の届出」は、確定申告で納付する税額がある場合(申告書A→44欄、申告書B→51欄に金額の記載がある場合)に利用できる制度ですが、次の2つの条件があります。

● 確定申告により納付する税金(申告書A→44欄、申告書B→51欄)の2分の1以上の金額を確定申告期限(令和3年分の場合は令和4年3月15日)までに納付すること。(振替納税を利用する場合は、振替日に振替納付すること)

● 確定申告書に『申告期限までに納付する税額』と『延納届出額』を記載すること。

「延納の届出」は、特別な届出書を作成する必要はありません。

その代わり確定申告書に「申告期限までに納付する金額」(申告書A→50欄、申告書B→62欄)と「延納届出額」(申告書A→51欄、申告書B→63欄)を記載することになります。(届出書ではなく確定申告書に記載するのがポイントです。)

記載欄と延納届出額等の計算方法について、確認していきます。

延納の届出の記載欄の確認

「延納の届出」の記載欄は次の画像のとおりです。

申告書B

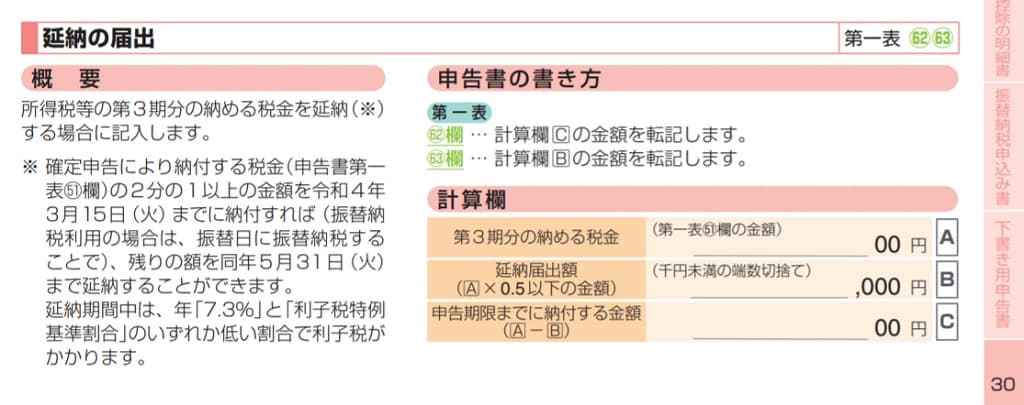

「申告期限までに納付する金額」と「延納届出額」の計算方法

計算方法は申告書の手引きに記載されています。

■ LINK 国税庁;令和3年分 所得税及び復興特別所得税の確定申告の手引き A用 PDF

■ LINK 国税庁;令和3年分 所得税及び復興特別所得税の確定申告の手引き B用 PDF

上の画像は、確定申告書B用の手引きに記載されているものですが、計算欄は確定申告書Aも同じものです。画像のとおり、延納の届出をするために申告書に記載する2つの数字(「申告期限までに納付する金額」と「延納届出額」)のうち、「延納届出額」を先に計算します。

「申告期限までに納付する金額」と「延納届出額」の計算例

例)(A)の確定申告(第3期)分の納める税金45,300円の場合。

(B)の延納届出額

→ 45,300円×0.5=22,650円→22,000円(千円未満端数切捨て)

(C)の申告期限までに納付する金額

→ 45,300円-22,000円=23,300円

延納の届出に関係する利子税について

延納届出額には利子税が課されます。

令和3年の確定申告分については「0.9%」の利率で計算されるようです。

【税金の納付】

Q32 延納を利用するには、どのようにすればよいのですか。

(1) 所得税等の延納

所得税等の確定申告分については、令和4年3月15日(火)まで(振替納税の場合は令和4年4月21日(木))に納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を令和4年5月31日(火)まで延長することができます。延納期間中は年0.9%の割合で利子税がかかります。所得税等の延納の詳しい手続については、「確定申告の手引き」をご覧ください。

■□◆◇ 編集後記 ◇◆□■

令和元年、令和2年は確定申告期限の延長により延納の届出がほとんどなかったため、記事を作成しませんでしたが、令和3年分は(今のところ)申告期限については個別延長の対応のみのため、延納の届出の記事を作成してみました。