この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

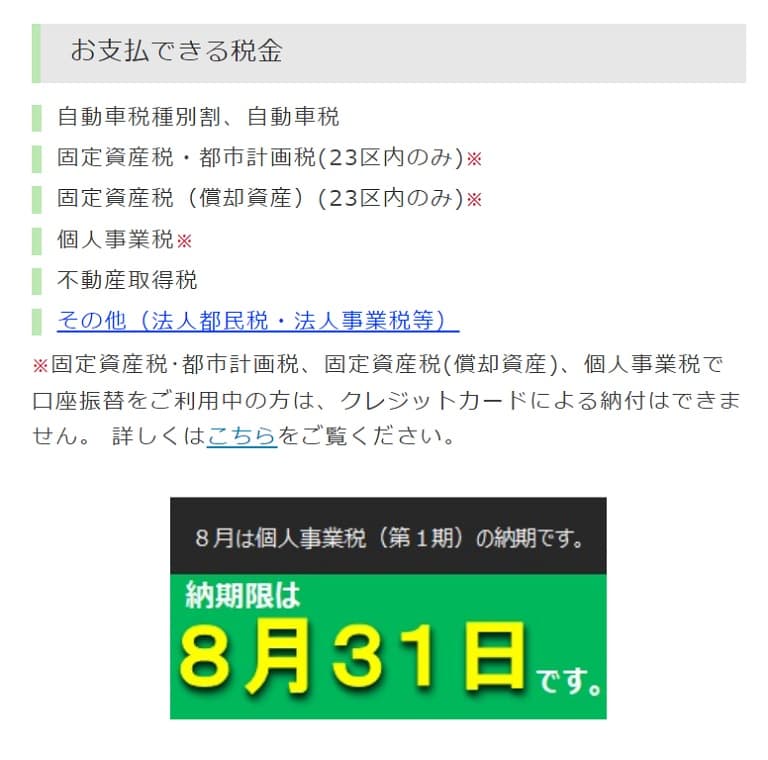

8月は個人事業税の第1期分の納期です。

この記事では、個人事業税の納期について確認します。

この記事は過去記事を令和4年用にリライトしたものです。 また、この記事は令和4年8月1日時点で確認することができる情報に基づき作成しています。法令等の改正があった場合は、記事の内容と取り扱いが異なる場合があります。

● 参考 東京都主税局;都税 クレジットカードお支払サイト

● 参考 法令データ提供システム:地方税法(昭和二十五年法律第二百二十六号)

施行日: 令和四年四月一日

(令和四年法律第一号による改正)

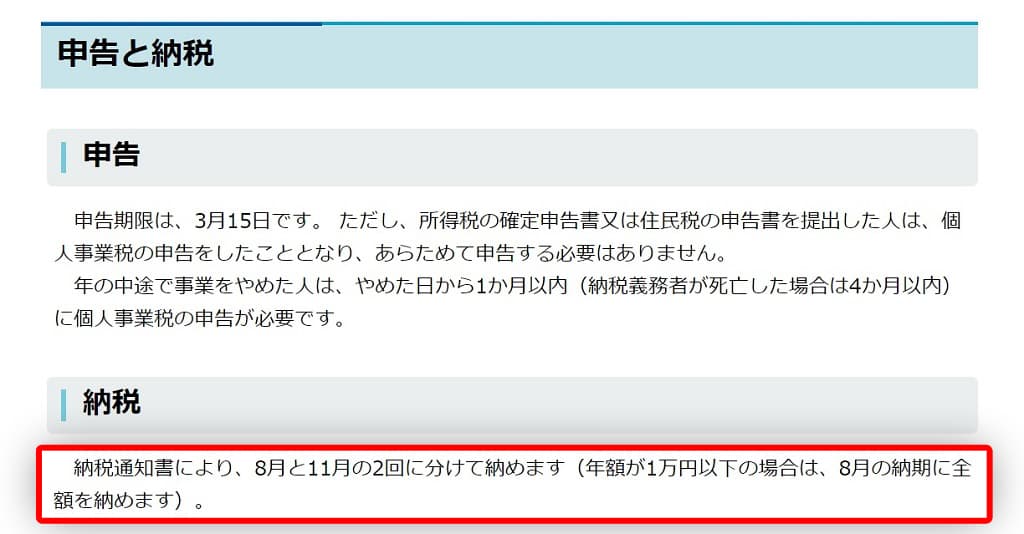

個人事業税の納期

個人事業税の納期は、年税額を毎年8月と11月の2回にわたって納めることとなります。(地方税法の条文は最後のパラグラフに掲載しておきます。)

納付額が少額の場合は、8月又は11月のいずれかの1回で納付することになります。すべて調べたわけではありませんが、8月で全額納付すると決まっている地方自治体が多いようです。

個人事業税は地方税ですので、地方自治体によっては納期が異なるところがあるかも知れません。(すべての地方自治体を調べていません。)

納付額が少額であった場合の納期

納付額が少額であった場合の納期を5つの自治体のサイトで調べてみました。東京都以外は「事業税の年税額が1万円以下であること」と「納期が8月の1回となること」がサイトに掲載されています。

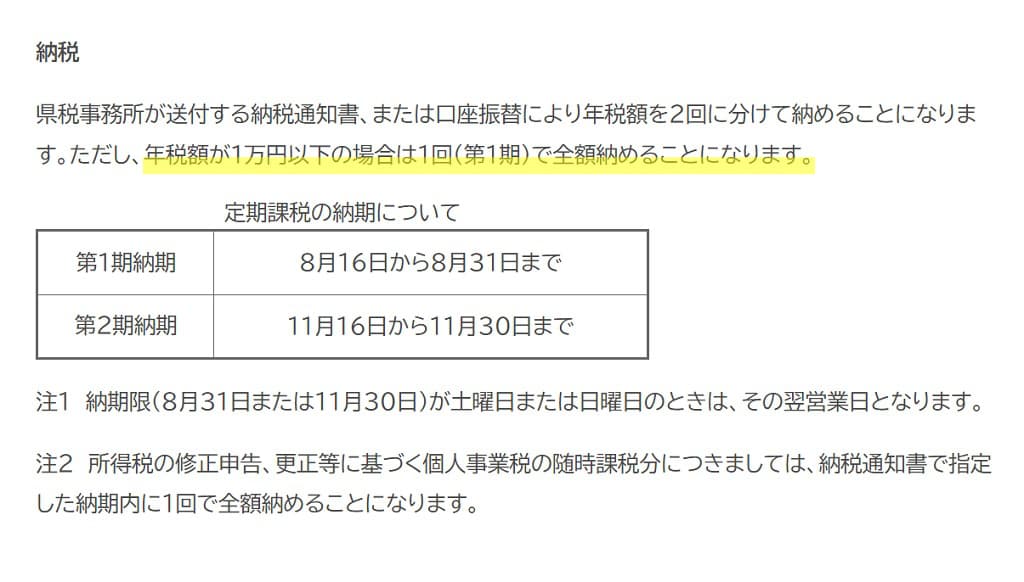

北海道

北海道では、公式サイトで「年額が1万円以下の場合は、8月の納期に全額を納めます。」と記載されています。

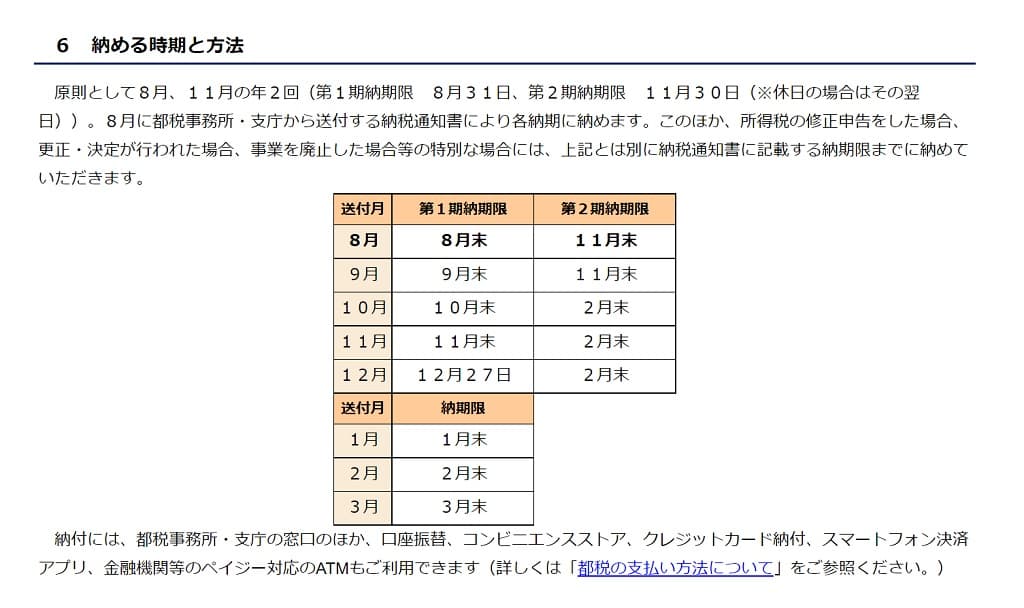

東京都

東京都については、個人事業税について納期が1回となる基準の年税額を公式サイトに表示していないようです。(Q&A等の記載があるかも知れませんが、すべてのページを閲覧していないので、確認漏れがあったらすみません。)

愛知県

愛知県では公式サイトで「税額が1万円以下の場合は、8月にその全額を納めることになっています。」と記載されています。

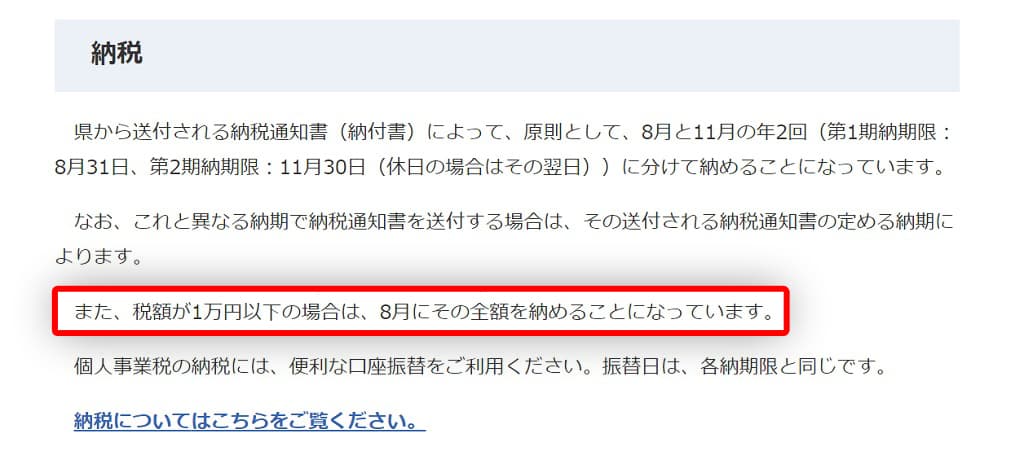

大阪府

大阪府では公式サイトで「税額(年税額)が1万円以下の場合は、8月にその全額を納めます。」と記載されています。

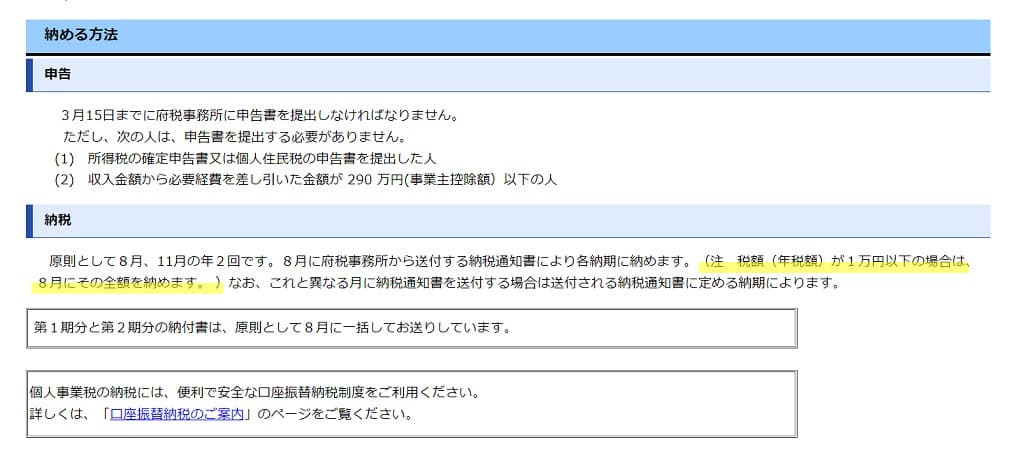

福岡県

福岡県では公式サイトで「年税額が1万円以下の場合は1回(第1期)で全額納めることになります。」と記載されています。

さまざまな納付方法

個人事業税の納付方法は、納付書を利用した現金納付のほか、クレジットカードやスマホアプリなどを利用した納付など複数の方法が用意されている地方自治体もあります。

納付方法によって条件が定められているので、納付する地方自治体の公式サイト等で事前に確認して納付手続きをしてください。

この記事では、東京都の納付方法の一部を確認しておきます。

クレジットカードによる納付(東京都)

東京都の個人事業税は、都税 クレジットカードお支払サイトを利用することにより、クレジットカードで納付することができます。

決済手数料がかかりますので、事前に確認しておくと良いでしょう。

スマホアプリによる納付

東京都では、令和2年6月1日からスマホアプリ(スマートフォン決済サプリ)による納付することができるようになりました。詳しくは、次の記事を参考にしてください。

★ 関連記事 スマートフォン決済アプリによる納付【東京都】

「Yahoo!公金支払」サイトは取り扱い終了

記事掲載日現在、Yahoo!公金支払いサイトでの個人事業税の取り扱いは終了しているようです。

個人事業税の納期を地方税法で確認

法令では次のように定められています。

(個人の事業税の納期)

第七十二条の五十一 個人の行う事業に対する事業税の納期は、八月及び十一月中において当該道府県の条例で定める。但し、特別の事情がある場合においては、これと異なる納期を定めることができる。

2 個人の事業税額が道府県の条例で定める金額以下であるものについては、当該道府県は、前項の規定によつて定められた納期のうちいずれか一の納期において、その全額を徴収することができる。

3 年の中途において事業を廃止した場合における個人の行う事業に対する事業税は、前二項の規定にかかわらず、当該事業の廃止後(当該個人が当該年の一月一日から三月三十一日までの間において事業を廃止した場合においては、当該年の三月三十一日後)直ちに課するものとする。

■□◆◇ 編集後記 ◇◆□■

関東では、先週の金曜日から35度近くとなりとても暑くなりました。週末は申告期限が近いので毎日仕事をしていました。