この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和5年10月1日から消費税のインボイス制度が開始されましたが、令和6年4月、国税庁の公式サイトに、今年から事業を開始した個人事業主の方や一定の要件を満たす法人などの免税事業者の方向けのリーフレットが公開されています。

■ LINK 国税庁>(令和6年4月) 免税事業者のみなさまへ、令和5年10月1日から インボイス制度が始まりました! PDF

消費税は、専門用語(「免税事業者」、「課税事業者」、「基準期間」、「特定期間」、「課税・非課税・免税・対象外」など)が多く、事業を開始したばかりの事業者にとっては消費税やインボイス制度を理解するのは、かなり大変かと思います。

この免税事業者の方向けのリーフレットは、内容が比較的シンプルにまとめられているので、インボイス制度、とりわけ、適格請求書発行事業者の登録について悩んでいる事業者の方は、このリーフレットを参考にしてみてください。

この記事は令和6年8月26日時点で確認することができる情報に基づき作成しております。法令等の改正があった場合は、記事内容と異なる取り扱いとなりますので、その時点での最新の法令等を確認してください。

● 参考 国税庁>(令和6年4月) 免税事業者のみなさまへ、令和5年10月1日から インボイス制度が始まりました! PDF

● 参考 国税庁>No.6501 納税義務の免除 Web

● 参考 国税庁>消費税の軽減税率制度・適格請求書等保存方式(インボイス制度)>適格請求書等保存方式(インボイス制度)>申請手続 Web

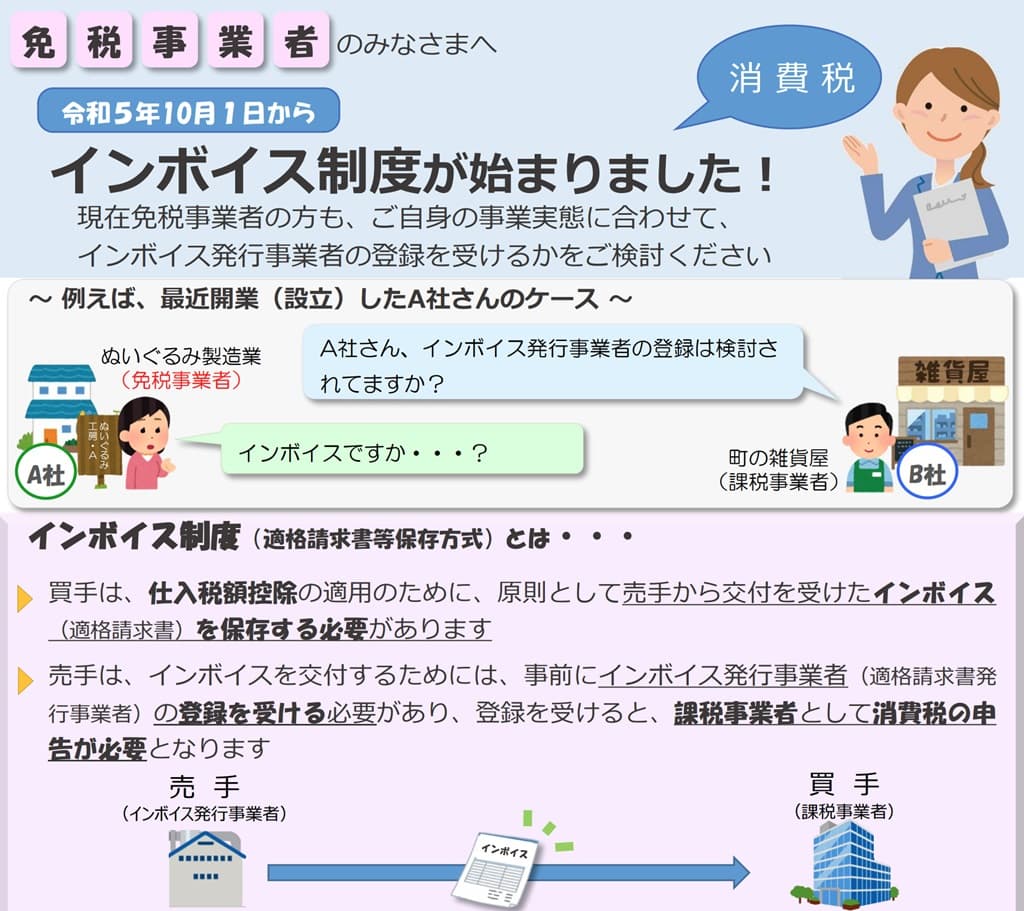

(令和6年4月) 免税事業者のみなさまへ、令和5年10月1日から インボイス制度が始まりました!

「(令和6年4月) 免税事業者のみなさまへ、令和5年10月1日から インボイス制度が始まりました!」は、消費税の免税事業者の方向けに作成されたリーフレットです。

令和5年10月1日から インボイス制度が始まりました!

消費税の免税事業者とは?

消費税の免税事業者について、ちょっとだけ触れておきます。

事業者(個人事業主や法人)については、一定の基準に基づいて、消費税の納税義務がある事業者(「課税事業者」といいます。)と納税義務がない事業者(「免税事業者」といいます。)に区分されます。

文章にすると、次の引用のような説明となります。(もうちょっと簡単に書けないのかと思うのですが、これ以上、説明を簡潔にしようとすると、誤った判定結果に導いてしまう恐れがあるので、致し方ないのだと思います。)

開業したばかりの個人事業主など、判定が比較的簡単にできるケースもありますが、難しいケースもあるので、税務署や税理士等の専門家に確認することをお勧めします。

適格請求書発行事業者の登録

上記の判定で課税事業者に該当する方は、すでに適格請求書発行事業者の登録申請をしているケースが多いと思います。

まだ、登録していない方や、上記の判定で免税事業者に該当する方は、上記のリーフレットを参考に、適格請求書発行事業者の登録を申請するかどうかを検討してみてください。

※ 次の動画なども参考にしてみてはいかがでしょうか。(国税庁の公式サイト:消費税の軽減税率制度・適格請求書等保存方式(インボイス制度)>適格請求書等保存方式(インボイス制度)>申請手続>3分でわかる インボイス登録申請より)

■□◆◇ 編集後記 ◇◆□■

今年の夏は、日本列島に影響があると予想される台風が多いですね。豪雨も多く、予定を組むのに苦労しますね。