この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

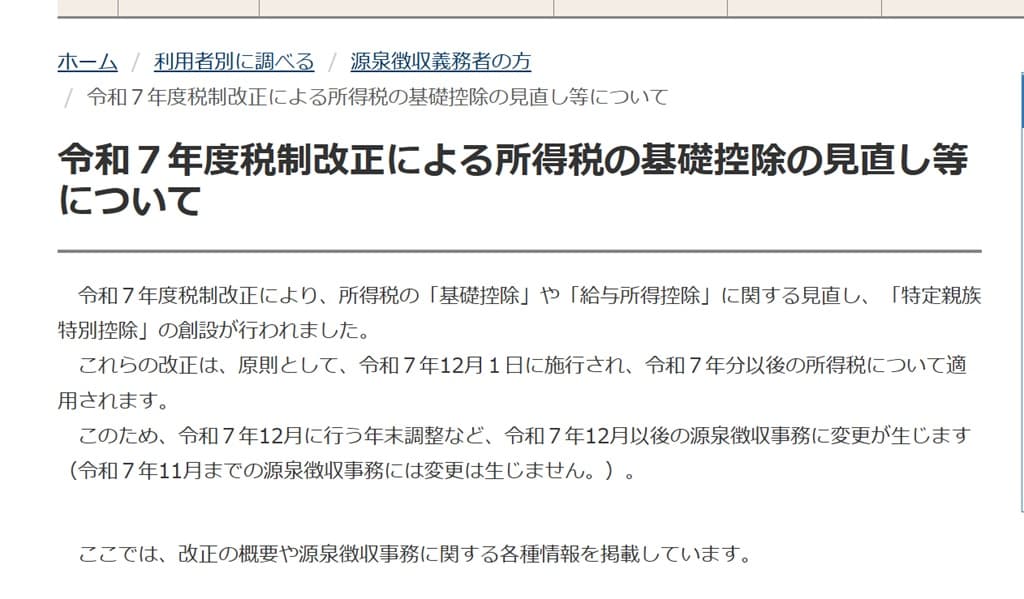

令和7年度の税制改正で、所得税の「基礎控除」や「給与所得控除」の見直しや新たな控除が創設されていますが、令和7年4月25日に国税庁の公式サイトに「令和7年度税制改正による所得税の基礎控除の見直し等について」というページが開設され、そちらに情報が集約されています。

この所得税の「基礎控除」や「給与所得控除」の見直し等については「令和7年11月までの源泉徴収事務には変更は生じません」ということですが、源泉徴収事務については国税庁から「源泉所得税の改正のあらまし 令和7年4月」が発表されているので、そちらを参照してみてください。

この記事は、令和7年4月28日時点で確認することができる情報に基づき作成されています。Webサイトの仕様、法令等の改正があった場合は、記事通りの取り扱いにはならないケースもあります。

● 参考 国税庁;令和7年度税制改正による所得税の基礎控除の見直し等について Web

● 参考 国税庁;源泉所得税の改正のあらまし 令和7年4月 PDF

令和7年度税制改正による所得税の基礎控除の見直し等について

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が⾏われました。

これらの改正は、「原則として、令和7年12月1日に施行される」ということなので、源泉徴収事務への影響もそれ以降となるようです。

短いですが、本日は、ここまで。

の見方-アイキャッチ.jpg)