この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

給与から天引きされる税金が、『前月よりも多い!』、『去年よりも多い!』、『前の職場よりも多い!』なんて感じたことはありますか?

給与から天引きされる税金が多くなるのには、理由があります。

「多くなったな~」と感じた場合は、次の3つのポイントをチェックしてみてください。

[aside type=”boader”]● 基本給や手当が増えたか?● 社会保険料、扶養親族等の数に変更があったか?

● 天引きされる住民税が変わるタイミングか?(6月頃)[/aside]

今日は、『給与から天引きされる税金が多くなったのはなぜか?』という理由を確認してみます。

[aside type=”yellow”]この記事は平成30年3月26日時点で確認することができる法令等に基づき作成されています。法令等の改正があった場合は、記事の内容とは異なる取り扱いになることがあります。[/aside]参考 国税庁;平成30年分 源泉徴収税額表(サイト)

参考 国税庁;月額表の甲欄を適用する給与等に対する税額の電算機計算の特例について(平成30年分)(PDF/186KB)(リンク切れ)

参考 東京都;個人住民税の特別徴収推進ステーション

給与から天引きされる税金を知ろう

[spcolwrap][spcol37] [/spcol37][spcol73]

[/spcol37][spcol73]最初に給与から天引きされる税金の計算の仕組みについて確認します。

天引きされる税金について知っておくと、なぜ税金が多くなったのかという理由を理解することができます。

しかし、細かい部分までは説明できませんので基本的な事項を確認します。

[/spcol73][/spcolwrap]

給与から天引きされる税金の種類

給与から天引きされる税金は次の2つです。税の種類([ruby]税目[rt]ぜいもく[/rt][/ruby])を細かく分けることもできますが、とりあえずは2つと覚えておいて良いでしょう。

[aside type=”boader”]● 所得税(※1)(給与から天引きされる所得税は、「源泉徴収税額」や「源泉税」とも呼ばれます。)● 住民税(※2)

※1 復興特別所得税を含みます。(この記事内で「所得税」と記載した場合は同じ。)復興特別所得税について詳しく知りたい場合は次のPDFファイルを参考にしてください。

LINK 国税庁;復興特別所得税の源泉徴収のあらまし

※2 道府県民税と市町村民税の合計です。(この記事内では、まとめて「住民税」と記載します。)[/aside]

それぞれ毎月いくらの税額が天引きされるのでしょうか?以下で確認してみます。

給与から天引きされる所得税(源泉所得税)の計算方法

給与から天引きされる所得税は次のいずれかの方法により計算されています。

[aside type=”boader”]● 給与所得の源泉徴収税額表を使う方法● 電子計算機の特例にしたがって計算する方法

[/aside]給与所得の源泉徴収税額表を使う方法(原則的な方法)

給与から天引きされる所得税は、原則として次の表(※)を使って計算します。

※ 引用している表は一部です。主として月給から天引きする所得税を計算する場合に使います。日給と賞与については別の表があります。

(国税庁;平成30年分 源泉徴収税額表(サイト)より)

の見方-13-487x366.png)

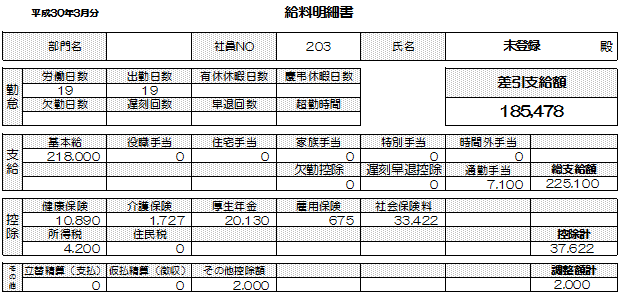

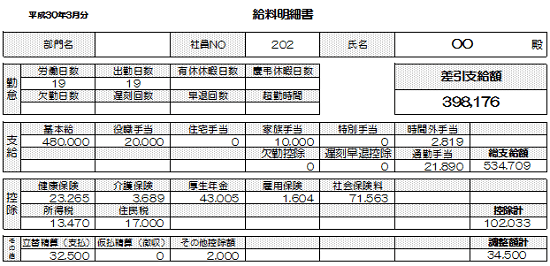

この表の見方を簡単な計算例で確認しておきます。

[topic color=”blue” title=”月給から天引きされる所得税の計算例(源泉徴収税額表を使う場合)”]【 条件1 】 その月の社会保険料控除後の給与等の金額 441,256円

【 条件2 】 給与所得者の扶養控除等申告書の提出あり。扶養親族等の数は2人

【 所得税の計算 】

● 手順① 源泉徴収税額表の右端2列から441,256円が当てはまる行を探す

⇒ 440,000円以上、443,000円未満

● 手順② 給与所得者の扶養控除等申告書の提出の有無、扶養親族等の数を確認

⇒ 提出があるため『甲欄』を参照。扶養親族等の数は2人

※ 扶養控除等申告書を提出していない人は、乙欄に記載された税金となります。

● 手順③ ①と②の交点が求める税額

⇒ 440,000円以上、443,000円未満行と甲欄2人の列の交点 ⇒ 13,470円

[/topic]もう少し詳しく知りたい方は次の記事を参考にしてみてください。

関連記事 月給 → 源泉徴収税額表(月額表)の見方(平成30年分)

関連記事 日給 → 源泉徴収税額表(日額表)の見方(平成30年分)

関連記事 賞与 → 賞与に対する源泉徴収税額の算出率の表の見方(平成30年分)

電子計算機の特例にしたがって計算する方法

月給等については、その月給等の計算を支払額を電子計算機などの事務機器を使用して処理する場合、月額表の甲欄を適用する場合に限り、財務大臣が定める方法により源泉徴収税額(給与から天引きされる所得税)を求めることができるという特例があります。

(国税庁;月額表の甲欄を適用する給与等に対する税額の電算機計算の特例について(平成30年分)(PDF/186KB)より)

原則は、源泉徴収税額表を使う方法になります。

この特例についても計算例で計算方法を確認しておきます。

[topic color=”blue” title=”月給から天引きされる所得税の計算例(特例計算を使う場合)”]【 条件1 】 その月の社会保険料控除後の給与等の金額 441,256円

【 条件2 】 給与所得者の扶養控除等申告書の提出あり。扶養親族等の数は2人(内、源泉控除対象配偶者1人)

【 所得税の計算 】

● 手順① 特例の第1表により求めた『給与所得控除の額』

→ 441,256円は「300,000円以上、549,999円以下」に該当。

441,256円 × 20% + 45,000円 = 133,251.2 ⇒ 133,252円(1円未満の端数、切り上げ)

● 手順② 特例の第2表に記載された『配偶者控除の額』

⇒ 31,667円

● 手順③ 特例の第2表に記載された『扶養控除の額』

⇒ 31,667円 × 1 = 31,667円

● 手順④ 特例の第2表に記載された『基礎控除の額』

⇒ 31,667円

● 手順⑤ その月の課税給与所得金額を算出(その月の社会保険料控除後の金額-①-②-③-④)

⇒ 441,256-133,252①-31,667②-31,667③-31,667④ = 213,003円

● 手順⑥ 特例の第3表に記載された方法により税額を計算

⇒ 手順⑤で求めた213,003円は、「162,501円以上、275,000円以下」に該当

213,003 × 10.210% - 8,296 = 13,451.6063 ⇒ 13,450円(10円未満の端数、四捨五入)

[/topic] [aside type=”sky”]上の2つ源泉徴収税額の計算方法は、同じ条件で比較していますが、結果として給与から天引きされる所得税の金額に「20円」の差が生じました。天引きされる所得税が少ない方が得してる?と考えてしまいますが・・・。

1か月で比較すると税額がちょっとでも少ない方が良いかも知れませんが、年単位で考えると「年末調整」という1年の終わりの調整計算によって、条件が同じ人の所得税の年税額に差が生じることはありません。

調整計算によって所得税を取りすぎていた場合は還付し、少なかった場合は12月の給与等から不足分を天引きすることになります。

※ 実際には、給与の年額と、控除の条件(扶養親族等の数、生命保険、地震保険などの条件)がぴったり同じ人はなかなかいませんが・・・。[/aside]

給与から天引きされる所得税が増減する要因

以上の計算方法から、給与から天引きされる所得税は、次の要因により増減することがわかります。

[aside type=”boader”]● 給与等の額の増減があった場合(昇給月、残業が多かった月など)● 社会保険料等の金額に変更があった場合(原則的な変更は9月ごろ、臨時の昇給があった場合などは、昇給月から4か月後など)

● 扶養親族等に変更があった場合(配偶者が働き出した、子どもが独立したなど)[/aside]

もちろん、法令等の改正により税率が変更されたり、控除額が変更された場合も増減しますが、この記事は、税率の改正がないのに税額が多くなったと感じる場合を想定して記載していますので、改正等には触れません。

給与から天引きされる住民税

住民税の算出方法

(個人の)住民税は、[emphasis]前年の所得[/emphasis]に基づいて計算される[ruby]所得割[rt]しょとくわり[/rt][/ruby]と、定額で課税される[ruby]均等割[rt]きんとうわり[/rt][/ruby]の合計額によって算出されます。

(東京都;個人住民税の特別徴収推進ステーション>特別徴収Q&Aより)

給与をもらっている人については、勤務先がその従業員の住所地の役所に、毎年1月31日までに前年の給与を「給与支払報告書」という報告書を提出し、その報告書に記載された金額に基づいて住民税が算出されます。

(確定申告をしている人は、その確定申告をした金額に基づいて算出されます。国に確定申告書を提出するとその情報が住所地の役所に提供される仕組みになっています。)

収入が給与のみの人の個人の住民税の計算については、次の記事を参考にしてみてください。

関連記事 個人の住民税をざっくり計算するなら「個人住民税税額試算システム」

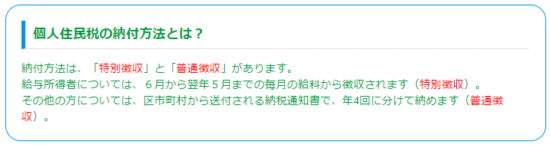

住民税の納付方法

住民税の納付方法には2つあります。

[aside type=”boader”]● 特別徴収● 普通徴収[/aside]

(東京都;個人住民税の特別徴収推進ステーション>特別徴収Q&Aより)

給与の支払を受けている人は、「特別徴収」により納付することになっています。(2人以下の会社の場合など要件を満たせば普通徴収により納めていることもあります。)

勤務先は、従業員が住んでいる市区町村から前年の所得に基づいて計算された住民税について毎年5月ごろに通知を受け取ります。そして、その通知を受けた税額を6月から翌年5月にその従業員に支払う給与から天引きして納めることになります。

● 勤務開始1年目(前年の所得がない場合)

勤務を開始した1年目で前年の所得がない新入社員は、前年の所得に基づく住民税額が0円となるため、勤務開始1年目の6月から翌年の5月までは、住民税が天引きされません。

● 勤務開始1年目(前年の所得がある場合)

正社員として勤務を開始した1年目でも前年にアルバイト等をして所得がある場合は、住民税額が0円にならないケースもあります。(アルバイト等の収入に基づくので0円となるケースもありますが・・・)

このような住民税が0円でないケースでアルバイト先と正社員で勤務する会社が異なるような場合は、勤務開始1年目の6月から翌年5月までは、給与から住民税は天引きされず、自分で納める(普通徴収という方法により納める)ことになります。

これは、特別徴収が原則として「前年の所得を報告した勤務先」で行われる納付方法となっているためです。(もちろん、退職したような場合を除きます。)

※ アルバイトで勤務していた先に正社員として就職したようなケースでは、前年の所得に基づく住民税が0円でなければ、勤務開始1年目でも給与から天引きされることもあります。

● 退職した場合

退職した場合は、退職したタイミングによって、普通徴収に切り替わる場合と残りの住民税額を最後の給与から一括で天引きされる場合があります。

退職後、すぐに転職先が決まっている場合は、新しい勤務先で特別徴収を継続できる場合があります。

ポイントは「毎年6月頃が新しい税額に切り替わるタイミング」ということ

給与から天引きされる住民税は、毎年6月頃に前年の所得に基づいた金額に切り替わることになります。(※ 給与の締日、支給日により7月にずれ込む勤務先もあるようです。)

前年の所得に基づき12で割った金額を納めますが、6月に端数を納めることになるので、6月と7月~翌年5月の11ヶ月では天引きされる税額が異なることもあります。

[topic color=”blue” title=”月給から天引きされる住民税の計算例”]【 条件 】 前年の所得に基づく住民税が40,000円の場合

① 40,000÷12=3,333.333・・・→3,300円(7月~翌年5月の各月の天引き額)

② 40,000-(3,300×11)=3,700円(6月の天引き額)[/topic]

まとめ 給与から天引きされる住民税が増減する要因

まとめると給与から天引きされる住民税は、次の要因により増減します。

[aside type=”boader”]● 住民税の徴収税額の変更があった場合(6月ごろ)[/aside]※ 医療費控除などを忘れていたため、確定申告書を3/16以降に提出した場合などは、6月以外に住民税が切り替わることもあります。

まとめ 給与から天引きされる所得税が多いな〜と感じたらチェックするポイント

給与から天引きされる所得税が多くなるケース

基本給、手当が増えた

給与から天引きされる所得税の計算方法で確認したように、基本給や手当など給与が増えれば、天引きされる所得税も増えます。

前月以前の給与明細書を確認して、基本給、残業手当、家族手当などの額を確認してみましょう。

給与から天引きされる社会保険料が減った

給与から天引きされる社会保険料が減ると、前月と基本給等の支給金額が同じであっても前月と比較すると「その月の社会保険料控除後の給与等の金額」が増えることになるので、給与から天引きされる所得税が増える可能性はあります。

⇒ 定年制度がある会社で、定年後も継続で勤務するような場合は、年齢により厚生年金保険料の控除がなくなりその影響で天引きされる所得税が増えるようなケースもあります。

扶養控除等申告書の提出の有無、扶養親族等の数に変更があった場合

給与から天引きされる所得税の計算方法で確認したように扶養控除等申告書の提出の有無により天引きされる所得税の金額に大きな影響があります。

前の職場では扶養控除等申告書を提出していて、新しい職場には提出していないようなケースでは、新しい職場では給与から天引きされる所得税が源泉徴収税額表の「乙」欄で計算されるため多くなると感じるかと思います。

また、配偶者の収入が増えて源泉控除対象配偶者とならなくなた場合、子どもが就職等により独立した場合など、扶養親族等の数が「1」減ったようなケースでも天引きされる所得税は増加します。

給与から天引きされる住民税が多くなるケース

住民税の切り替えのタイミング(6月ごろ)

毎年、6月ごろに住民税の天引き額が変更されます。前々年と比較して、前年の所得が増えた場合は、住民税の額が多くなるようなケースがあります。

■□◆◇ 編集後記 ◇◆□■

桜がいい感じで咲いてます。関東は暖かくて歩くのには気持ち季節ですね。