この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

給与所得者の扶養控除等申告書(以下「扶養控除等申告書」)は(その申告書を提出する従業員の)その年の最初の給与を支払う日の前日までに提出してもらう書類です。なぜなら、扶養控除等申告書の提出の有無や記載内容によって、毎月(毎日)の給与等の源泉徴収税額の金額の算出方法が異なるためです。

年末調整の時期になり扶養控除等申告書を受け取っていないことが発覚し、毎月の源泉徴収税額を再計算するというケースもありますので、経営者の方は扶養控除等申告書をそれぞれの従業員に対して支給するその年の最初の給与を支払う日の前日までに受領しておきましょう。

今日は、扶養控除等申告書の提出時期について確認します。なお、この記事は従業員の方が居住者である場合を想定しています。

● 参考 e-Gov;所得税法(昭和40年法律第33号) 施行日:令和4年4月1日(令和2年法律第8号による改正) web

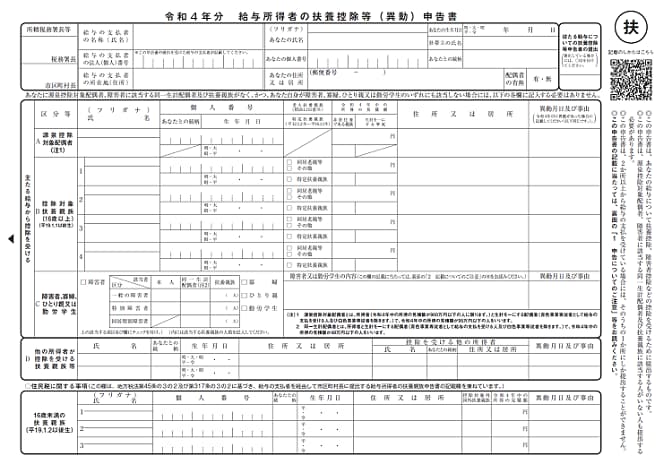

● 参考 国税庁;令和4年分扶養控除等(異動)申告書 web

給与所得者の扶養控除等申告書の提出

扶養控除等申告書の提出については、所得税法によって次のように定められています。

施行日:令和4年4月1日(令和2年法律第8号による改正)

(給与所得者の扶養控除等申告書)第194条

(給与所得者の扶養控除等申告書)

第百九十四条 国内において給与等の支払を受ける居住者は、その給与等の支払者(その支払者が二以上ある場合には、主たる給与等の支払者)から毎年最初に給与等の支払を受ける日の前日までに、次に掲げる事項を記載した申告書を、当該給与等の支払者を経由して、その給与等に係る所得税の第十七条(源泉徴収に係る所得税の納税地)の規定による納税地(第十八条第二項(納税地の指定)の規定による指定があつた場合には、その指定をされた納税地。以下この節において同じ。)の所轄税務署長に提出しなければならない。

(以下、略)

2つのポイントに絞って説明していきますが、提出時期について確認する前に扶養控除等申告書「提出するかどうか」という点について確認します。

主たる給与等の支払者か?(扶養控除等申告書を提出するかどうか?)

1つ目のポイントは扶養控除等申告書は、給与等の支払者のうち「主たる給与の支払者」に提出する書類だということです。

勤務先が一か所であれば、その勤務先が主たる給与の支払者になります。しかし、非常勤の役員、アルバイトやパートなどの短時間労働者など同時に二か所以上で勤務している人に給与等を支払う場合は、(その人にとって)どちらの勤務先が主たる給与の支払先になるのかを確認する必要があります。

従業員がすでに他の勤務先に扶養控除等申告書を提出している場合は、新たな勤務先ではその年の扶養控除等申告書を受領することはできないため、その従業員から扶養控除等申告書を受け取らず、毎月の源泉徴収税額を乙欄によって算出します。

なお、その年の扶養控除等申告書を提出した勤務先をすでに退職しているような場合は、新たな勤務先でその年の扶養控除等申告書を受領しても問題ありませんので、経営者の方は前の勤務先が作成したその年の源泉徴収票とともに扶養控除等申告書を受け取るようにしましょう。

また、同時に二か所以上で勤務するような場合で、すでに他の勤務先にその年の扶養控除等申告書を提出している場合でも、その後の給与について、主たる給与の支払先を新たな勤務先に変更し、他の勤務先にその旨を伝えているような場合は、新たな勤務先でその年の扶養控除等申告書を受け取って、源泉徴収税額を甲欄で算出して問題ありません。

以下のLINKは主たる給与の支払先が変更になった場合の源泉徴収票の記載方法について書かれた国税庁のページですが、「主たる勤務先が変更になるケース」として参考のためにLINKを貼っておきます。

■ LINK 国税庁;主たる給与の支払者が交代した場合の記載方法 Web

毎年最初に給与等の支払を受ける日の前日

繰り返しになりますが、その年の扶養控除等申告書は(毎年)「最初の給与を支払う日の前日」までに提出してもらいましょう。

継続雇用の場合、慣例的に年末調整時期に翌年の扶養控除等申告書を提出してもらっていますが、その年の扶養控除等申告書は、それぞれの従業員の状況に応じ、その年の最初の(その従業員の)給与等を支払う日の前日までに受け取っておきましょう。

扶養控除等申告書の提出時期

ケースごとに提出時期などをまとめてみました。

● その勤務先が主たる給与の支払先ではない場合 → 受領しない

● 法人設立 → 設立後、最初に給与等を支払う日の前日まで

● 従業員を雇用した場合 → 最初の給与等を支払う日の前日まで

● 継続雇用の場合の翌年分 → 年末調整時期(慣例的な取り扱い)

従たる扶養控除等申告書

主たる給与等の支払者以外の勤務先では「従たる給与についての扶養控除等(異動)申告書」を受け取るケースもあります。(かなりレアなケースかと思います。私は実務でこの申告書を見たことがありません。国税庁のLINKを貼っておきますので、気になる方は確認してみてください。)

■ LINK 国税庁;[手続名]従たる給与についての扶養控除等の(異動)申告 Web

■□◆◇ 編集後記 ◇◆□■

週末は申告書作成作業。先週はぽっかり予定が空きましたが、今週以降、5月末ごろまでは、なかなかのんびりできないですね。