この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

源泉徴収税額を計算する上で、その支払う給与が、源泉徴収税額表(日額表)の丙欄が適用される日雇賃金に該当するかどうかで迷ったことはありませんか?

日雇賃金に該当するかどうかの判断は意外と奥が深いため、専門家への相談をお勧めいたしますが、この記事では、源泉徴収税額表の丙欄が適用される日雇賃金について、少しだけ触れておきます。

参考 e-Gov>法令検索;所得税法施行令 web

参考 所得税法基本通達>法第185条《賞与以外の給与等に係る徴収税額》関係 web

参考 国税庁;No.2502 源泉徴収義務者とは web

参考 国税庁;令和3年版 源泉徴収のしかた web

参考 国税庁;令和3年分 源泉徴収税額表 web

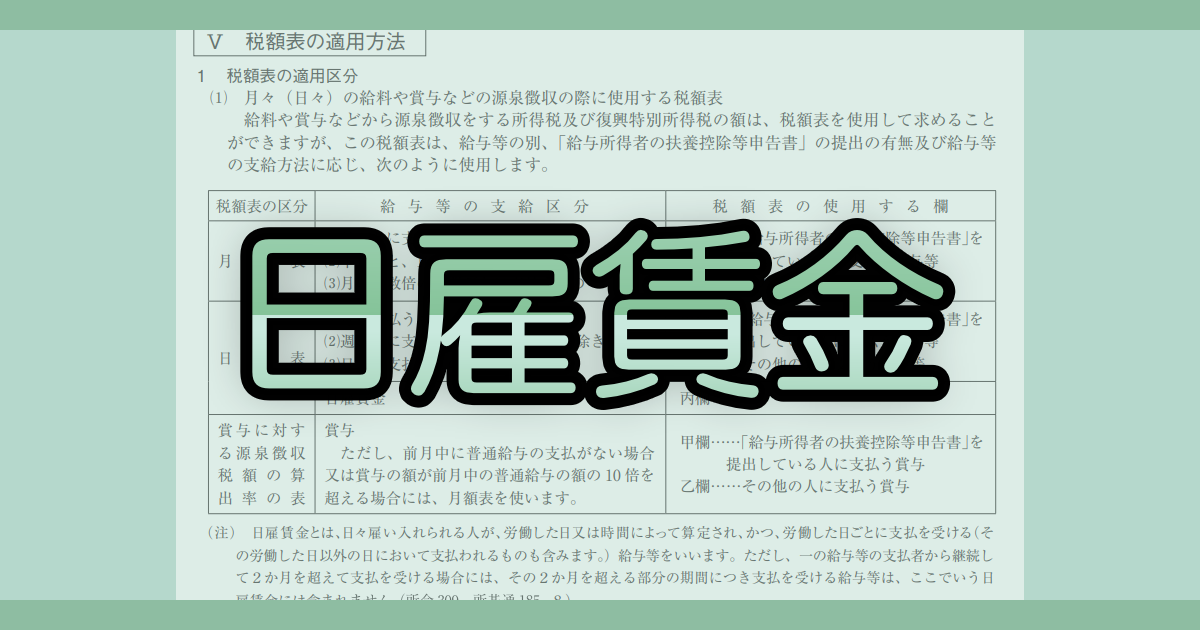

源泉徴収税額表の丙欄が適用される日雇賃金とは?

源泉徴収税額表の丙欄が適用される日雇賃金とは、その言葉通り、日雇いの人に支払われる賃金となります。国税庁の「令和3年版 源泉徴収のしかた」に基本的な考え方が記載されているので引用しておきます。

日雇賃金とは?

上記の引用文のとおり、源泉徴収税額表(日額表)の丙欄を適用する給与は、「労働した日又は時間によって算定され、かつ、労働した日ごとに支払を受ける給与」となります。

いくつか注意しなければいけない点がありますので、触れておきます。

継続して2か月を超える勤務の場合

上記の引用文のとおり「継続して2か月を超える場合」には、原則として2か月を超える部分の期間につき支払われる給与については、源泉徴収税額表の丙欄が適用される日雇賃金には該当しません。

これについては、裁決事例があるので、気になる方は以下のリンク先で確認してみてください。

労働した日以外に支払われる場合

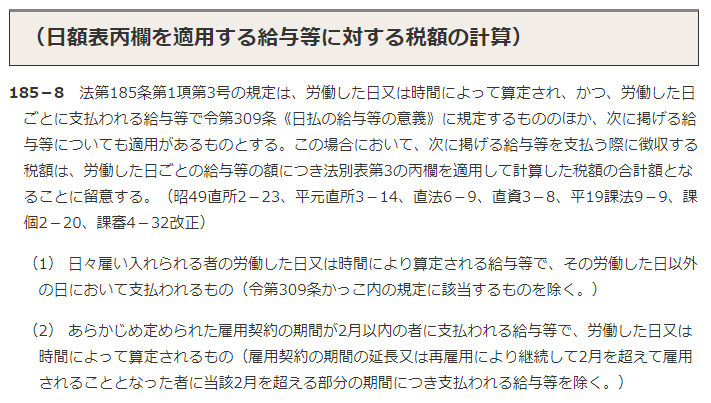

上記の引用文のとおり源泉徴収税額の丙欄が適用される日雇賃金とは「労働した日ごとに支払を受ける(その労働した日以外の日において支払われるものも含みます。)給与等」になりますので、勤務した日以外にまとめて賃金が支払われる場合でも日雇賃金に該当します。(例えば、3日間のイベントのアルバイト契約でイベントの最終日にまとめて給与を支払うケースなどがこのケースに該当するかと思います。)

この場合、以下の通達のとおり、「労働した日ごとの給与等の額につき法別表第3の丙欄を適用して計算した税額の合計額」が源泉徴収税額となります。

法第185条《賞与以外の給与等に係る徴収税額》関係

(日額表丙欄を適用する給与等に対する税額の計算)

まとめ

短いですが、今回の記事はここまでです。

その他、所得税法基本通達の法第185条《賞与以外の給与等に係る徴収税額》関係にいくつか日雇賃金に関する通達がありますので、参考にしてみてください。

所得税法施行令

■□◆◇ 編集後記 ◇◆□■

8月はなかなか忙しかったのですが、今週末は比較的ゆっくりしていました。

の見方-アイキャッチ.jpg)