この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

年末調整の調整計算によって所得税の不足額があり12月分の給料から追加徴収する従業員がいる場合で、その従業員の12月分の給与が極端に少ないというようなケースでは、不足額を1月、2月に徴収することができる「徴収繰延」について確認してみましょう。

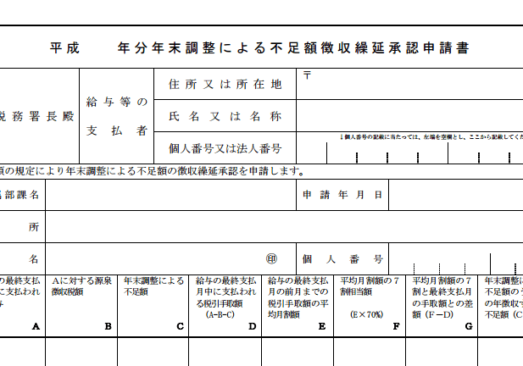

(国税庁;平成28年1月以後提出用>年末調整による不足額徴収繰延承認申請書(PDF/264KB)より)

[aside type=”pink”]

この記事は平成27年12月28日時点で確認できる法令等に基づき記載されています。実際に手続きを行う場合は、その時点での法令等を良くご確認ください。[/aside]

参考

参考 国税庁;[手続名]年末調整による不足額徴収繰延の承認申請

国税庁;平成28年1月以後提出用>年末調整による不足額徴収繰延承認申請書(PDF/264KB)

国税庁;平成27年12月以前提出用>年末調整による不足額徴収繰延承認申請書(PDF/285KB)

目次 表示

年末調整による不足額の徴収繰延制度

制度の概要

年末調整によって所得税の不足額が生じた場合で、一定の要件に該当するとその不足額を翌年の1月と2月のに支払う給与から徴収することを申請することができます。

申請書はその年の最後の給与の支払を受ける日の前日までに提出します。

繰り延べの要件

繰延をするためには次の要件を満たしている必要があります。

[aside type=”boader”]□ 不足額をその年の最後の給与から徴収する

□ 不足額をその年の最後の給与から徴収したことにより税引き後の給与の金額がその年の1月から11月までの税引き後の給与の平均月割額の70%未満となる

□ 申請書を作成し、その年の最後の給与の支払日の前日までに提出する[/aside]

(国税庁;[手続名]年末調整による不足額徴収繰延の承認申請より)

[手続対象者]

不足額の全額を本年最後に支払う給与から徴収すると12月分の税引後の給与の金額が本年1月から11月までの税引後の給与の平均月割額の70%未満となる人で、繰延べの承認を受けようとする人

[提出時期]

承認を受けようとする年度の最後の給与の支払を受ける日の前日までに提出してください。

繰り延べることができるケース

この繰延の承認申請をするケースは、ほとんどみかけません。なぜなら、不足額になったとしても上記の「1月〜11月の平均月割額の70%未満」という要件を満たすことがないからです。

数少ないですが、次のような要件を両方とも満たすケースが想定されます。

その年の前半には扶養親族等の数が多かったが、年の途中に少なくなった。

扶養親族等の数が多いと、月々の給与から控除される源泉徴収税額は少なくなります。年の途中に扶養親族等の数が減少した場合は、年末調整で多い人数で算出していた源泉徴収税額の合計が少ない扶養親族等の数で算出した年税額より不足する可能性が高くなります。

(他の控除等も関連するので、あくまで可能性があるという話です)

12月に支給する賞与と給与が極端に少なかった。

これは実際にあったのですが、10月までは元気に働いていた方が、11月に体調を崩し欠勤が多くなり、12月に支給される給与が極端に少なくなるケースです。

この場合は、12月に支給する給与が11月までの平均月割額の70%未満という条件を満たす可能性があります。

まとめ

12月の給与が極端に少ない従業員にとって、不足額の追加徴収は年末年始の生活に多少なりとも影響があることが予想されるので、年末調整担当者は不足額があった場合は、条件を確認しましょう。

※ 不足額の全額を繰り延べられるとは限りませんので、事前に申請書の記載方法に従って、繰延額を確認しておくと良いです。(繰延額が意外と少ない場合もあります。)

■□◆◇ 編集後記 ◇◆□■

昨日は川岸へ。

普段、川のない場所で生活しているので、川岸がとても気持ちよかったです。