この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

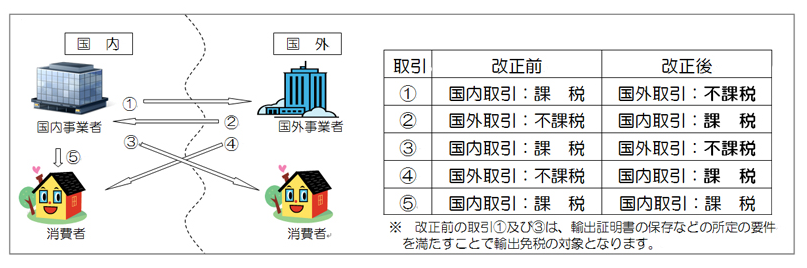

平成27年10月1日以後、電機通信回線(インターネット等)を介して行われる電子書籍の配信等については、次の画像のとおり消費税の課税方式が見直されることとなりました。

(国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等についてより)

参考

参考 国税庁;登録国外事業者名簿(平成27年8月17日現在)

参考 国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等について

参考 国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等について(国内事業者の皆さまへ)(平成27年5月)

参考 国税庁;「国境を越えた役務の提供に係る消費税の課税の見直し等に関するQ&A(平成27年5月)」(H27.10.1追記 H27.9月に改訂されました。)

平成27年10月1日以後に行われる課税資産の譲渡等

(国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等についてより)

上記の画像のとおり次のような見直しになります。

[aside type=”boader”] ① 国内事業者 ⇒ 国外事業者・・・不課税

② 国外事業者 ⇒ 国内事業者・・・課税

③ 国内事業者 ⇒ 国外消費者・・・不課税

④ 国外事業者 ⇒ 国内消費者・・・課税[/aside]

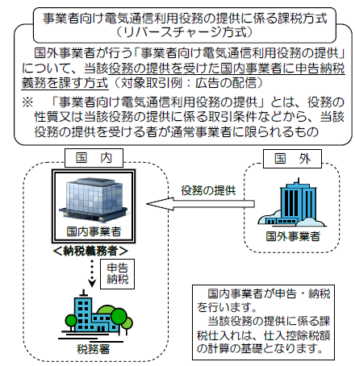

国外事業者から国内事業者への電気通信利用役務の提供の課税方式

上記の図の②国外事業者から国内事業者への電気通信利用役務の提供については、改正前は、国外取引に該当し消費税の取り扱いは「不課税」でしたが、改正後は「課税取引」となり、その課税方式は次の2つになります。

リバースチャージ方式

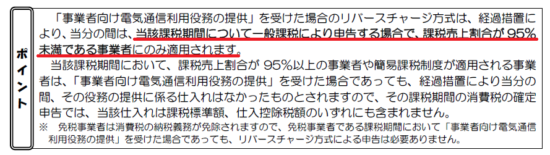

上記の図の②のうち「事業者向け電気通信利用役務の提供」については、リバースチャージ方式という課税方式により国内事業者が税務署に申告する方法に変わりました。

(国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等について(国内事業者の皆さまへ)(平成27年5月)より)

しかし、「当分の間、当該課税期間について一般課税により申告する場合で、課税売上割合が95%未満である事業者にのみ適用されます。」という取り扱いになっています。

(国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等について(国内事業者の皆さまへ)(平成27年5月)より)

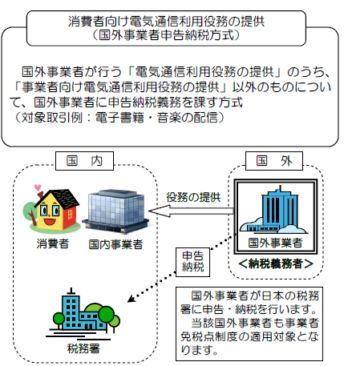

国外事業者申告納税方式

上記の図の②のうち「消費者向け電気通信利用役務の提供」については、国外事業者が税務署に申告することになります。

(国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等について(国内事業者の皆さまへ)(平成27年5月)より)

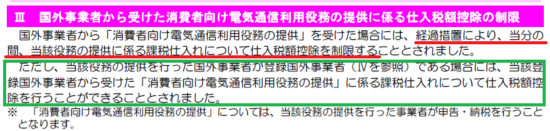

国内事業者の課税仕入の仕入税額控除

国外事業者から「消費者向け電気通信利用役務の提供」を受けた場合、「経過措置により、当分の間、当該役務の提供に係る課税仕入れについて仕入税額控除を制限する」となっています。

(ただし、登録国外事業者からの課税仕入れについては、仕入税額控除をすることができます。⇒ 下の画像の緑色の枠囲み部分)

(国税庁;国境を越えた役務の提供に係る消費税の課税の見直し等について(国内事業者の皆さまへ)(平成27年5月)より)

※ 登録国外事業者は国税庁のサイトで公表されるので、つど確認する必要があります。

※ 「国境を越えた役務の提供に係る消費税の課税の見直し」のQAが国税庁のホームページにアップされています。

LINK 国税庁;「国境を越えた役務の提供に係る消費税の課税の見直し等に関するQ&A(平成27年5月)」

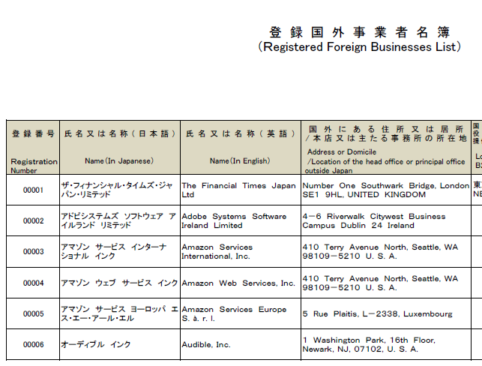

登録国外事業者名簿

この消費税の課税の見直しに関係する「登録国外事業者名簿」が国税庁のウェブサイトに公表されました。

(国税庁;登録国外事業者名簿(平成27年8月17日現在)より)⇒ (追記)H27.9.7に更新されています。⇒(追記)最新版へ(PDF)

■□◆◇ 編集後記 ◇◆□■

今日は昨日までと比べるととても涼しいですね。これぐらいだと快適です。部屋のなかに蚊が入ってしまいさされて痒いです。子供のころから、さされるとつめで碁盤の目を書きます。