この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和3年4月に消費税の見直しが行われました。その1つに「課税売上割合に準ずる割合の適用開始時期について見直し」があります。

この記事は、令和3年4月12日時点で確認することができる情報に基づき作成しています。国税庁の発表する情報等が変更された場合は記事内容と取り扱い等が相違することもありますので、国税庁の公式サイト等で最新の情報をご確認ください。

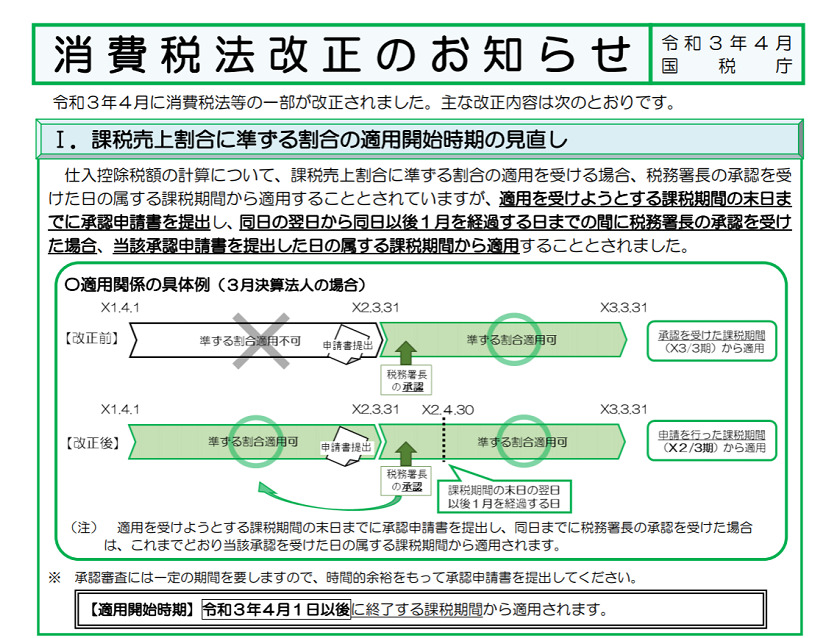

課税売上割合に準ずる割合の適用開始時期の見直しについて

消費税の「課税売上割合に準ずる割合」の適用時期は、従来は、次の「税務署長の承認を受けた」課税期間からの適用でしたが、次の2つの要件を満たした場合には、「承認申請書を提出した」課税期間から適用されます。

● 適用を受けようとする課税期間の末日までに承認申請書を提出

● (その承認申請書を提出した)課税期間の末日の翌日から1か月以内に税務署長の承認を受けること

● (その承認申請書を提出した)課税期間の末日の翌日から1か月以内に税務署長の承認を受けること

今までの消費税の取扱いからするとかなり思い切った見直しのような気がします。(多くの届出は、課税期間の末日までに提出して

令和3年4月-消費税法改正

課税売上割合に準ずる割合の適用開始時期の見直し

課税売上割合に準ずる割合の適用開始時期の見直し

(国税庁;「消費税法改正のお知らせ(令和3年4月)」の掲載について(令和3年4月7日)(PDF/265KB) PDFより。)令和3年4月12日引用。

令和3年4月1日以後に終了する事業年度から適用されるということです。

■□◆◇ 編集後記 ◇◆□■

諸事情によりあと1週間ほど自宅で仕事。もともとリモート中心の仕事に切り替えていたので、ほぼ問題ありませんが、新しく始めようと思っていたことが延期になりました。まぁ、いいけど(^^/