この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

個人事業主の方の開業時の届出のつづきです。

個人事業主の届出書等で任意のもの(出しておいて方が良いと思うもの)つづき

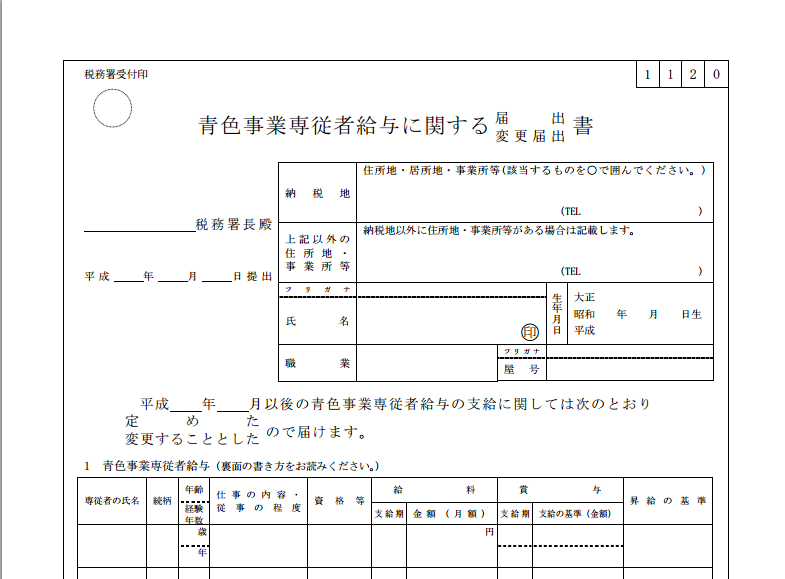

3.青色事業専従者給与に関する届出手続

LINK 国税庁;青色事業専従者給与に関する届出手続

青色申告申請書を提出し、配偶者や子にお給料を支払う予定の場合

個人事業主が「生計を一にしている配偶者その他の親族」に給与を支払った場合、原則として必要経費にはなりませんが、いくつか特例があり、青色申告者の場合は、この届出書を提出し、一定の条件を満たせば必要経費とすることができます。

ただし、必要経費にすることができるかどうかについては、事業の「状況等からみて相当とみとめられるもので、しかも、この届出書に記載した金額の範囲内のもの」(国税庁;;青色事業専従者給与に関する届出手続より)に限られているので、給料をいくらに設定するかについては、慎重に決定する必要があります。

また、生計を一にしている配偶者や親族であっても、事業専従者となれるかどうかについては、一定の制限がありますので、注意が必要です。

白色申告者の場合

白色申告者の場合も、一定の限度額以下で必要経費とみなす「事業専従者控除」の特例を受けることができます。

青色事業専従者と比較すると必要経費にできる額(白色申告の場合は「控除額」といいます。)が少なくなることが多いため、白色申告者の方で配偶者やお子さんに給料を支払っている方、あるいは、これから支払う予定の方は「青色申告申請書」とともにこの届出書を提出しておくと良いでしょう。(提出期限等にはご注意ください。)

※事業専従者となった場合

事業専従者となった場合は、控除対象配偶者や扶養親族になれませんので注意してください。

(明日以降へつづく)