この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

個人住民税(※1)は、一定条件を満たした人に均等に課税される「均等割」と、所得に応じで課税される「所得割」で構成されています。個人住民税を納めている人は、均等割と所得割の両方を納めていることが多いかと思いますが、所得が少ない方は均等割だけを納めていることもあります。

また、市区町村ごとに指定された条件に当てはまる場合は、均等割と所得割のどちらも納めていない(非課税となる)こともあります。

この記事では、個人住民税の「均等割と所得割のどちらも非課税となる場合」について確認してみます。

(※1 個人の住民税は、市町村民税と道府県民税がありますが、この記事では、まとめて「個人住民税」として記載します。)

この記事は、令和5年6月26日時点で確認することができる情報に基づき記載しております。法令等の改正があった場合は、記事の内容と異なる取り扱いとなることもありますので、お住まいの市区町村の公式サイト等で最新の情報をご確認ください。

● 参考 練馬区>住民税が課税されない場合 web

● 参考 あきる野市>個人市民税について web

● 参考 飯能市>個人市民税・県民税について web

● 参考 生活保護の総合サイト:級地検索ページ web

● 参考 e-Gov>法令検索;地方税法 web

● 参考 e-Gov>法令検索;地方税法施行令 web

個人住民税の所得割と均等割が課税されるかどうかを判定する基準

個人住民税にてついては地方税法に定められていますが、この記事では法令の確認ではなく、市区町村の公式サイト等で公開されている情報を確認しながら均等割と所得割のどちらも非課税になる基準を確認していきます。

合計所得金額とは?(この記事用の簡便的な解説)

基準を確認する上で、前年中の合計所得金額の確認が必要となるので、気になる方は、前年の「給与所得者の源泉徴収票」や「確定申告書の控え」をお手元に用意して、記事を読み進めてください。また、合計所得金額の正式な解説は、次の国税庁の公式サイトでご確認ください。

■ LINK 国税庁>合計所得金額 web

上の国税庁の説明は難しいと感じる方もいるかと思いますので、個人の住民税が非課税になるかどうかを確認するためだけであれば、次の方法で簡便的に確認することができます。(年金の源泉徴収票をお持ちの場合など、以下の確認方法に当てはまらない場合は、お住まいの役所等にご質問ください。)

● 給与所得の源泉徴収票の場合

⇒ 「給与所得控除後の金額(調整控除後)」の金額

● 確定申告書の場合

⇒ 「所得金額⑫」の金額(※2)

(※2 繰越損失額(61欄)に数値の記載がある場合、分離課税がある場合(第三表)や損失申告(第四表)の場合は、お住まいの役所等にご確認ください。)

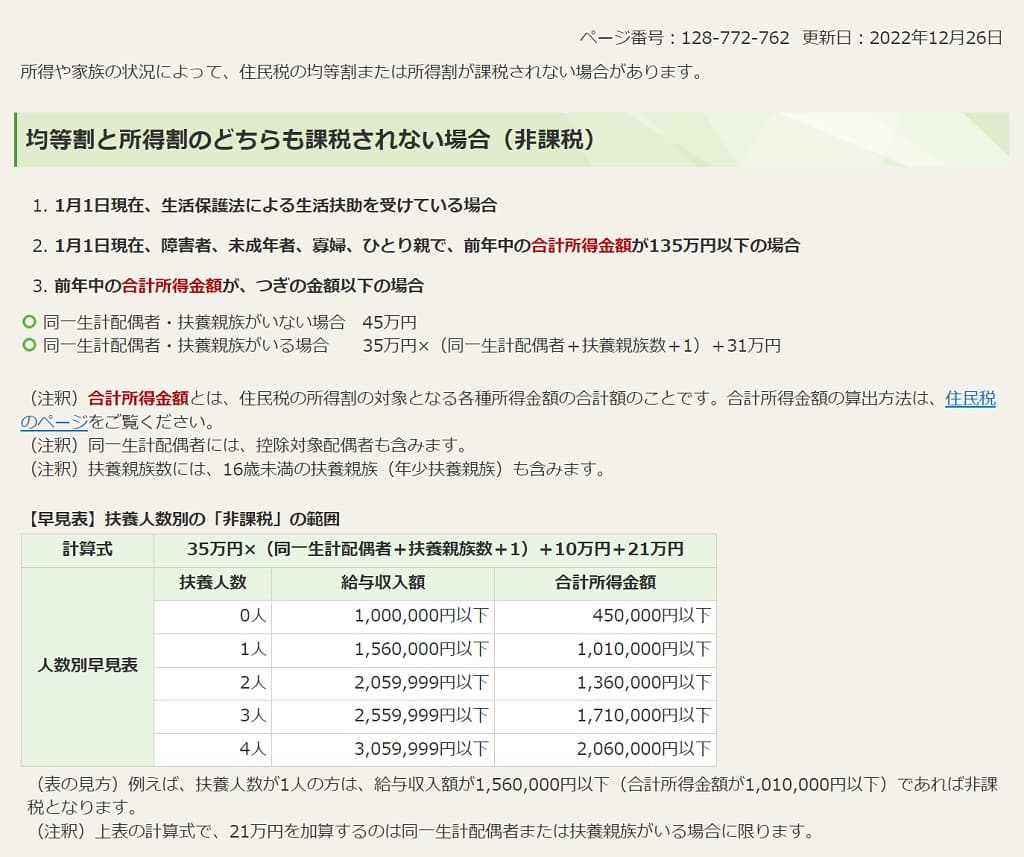

例1)東京都練馬区の場合

最初に東京都練馬区の公式サイトを確認してみます。

上の画像のとおり3つの基準を公表しています。

基準1 1月1日現在、生活保護法による生活扶助を受けている場合

その年の1月1日時点で、生活保護法による生活扶助を受けている場合は、均等割も所得割も課税されないことになります。(この基準は、どの市区町村でも共通の条件となります。)

基準2 1月1日現在、障害者、未成年者、寡婦、ひとり親で、前年中の合計所得金額が135万円以下の場合

納税者本人が、障害者、未成年者、寡婦、ひとり親のいずれかに該当していて、前年中の合計所得金額が135万円以下であれば、均等割も所得割も課税されないことになります。(この基準も、どの市区町村でも共通の条件となります。)

障害者、未成年者、寡婦、ひとり親については、次のリンク先で確認してください。

■ LINK 国税庁>障害者 web

■ LINK 中央区>令和5年度から適用される個人住民税の主な改正>未成年者の適用範囲の変更 web

■ LINK 国税庁>No.1170寡婦控除>寡婦控除の対象となる人の範囲(令和2年分以後) web

■ LINK 国税庁>No.1171 ひとり親控除>ひとり親控除の対象となる人の範囲 web

基準3 前年中の合計所得金額が、次の金額以下の場合

● 同一生計配偶者・扶養親族がいない場合 ⇒ 45万円

● 同一生計配偶者・扶養親族がいる場合 ⇒ 35万円×(同一生計配偶者+扶養親族数+1)+31万円

3つ目の基準は、計算式があり、やや複雑になります。

例えば、練馬区に居住している給与所得者の方で扶養親族が1人いる場合は、合計所得金額が「35万円×(1+1)+31万円=101万円」以下であれば、この基準に該当し、均等割も所得割も課税されないことになります。(この基準は、市区町村により異なりますので、ご注意ください。)

同一生計配偶者と扶養親族については、次のリンク先で確認してください。

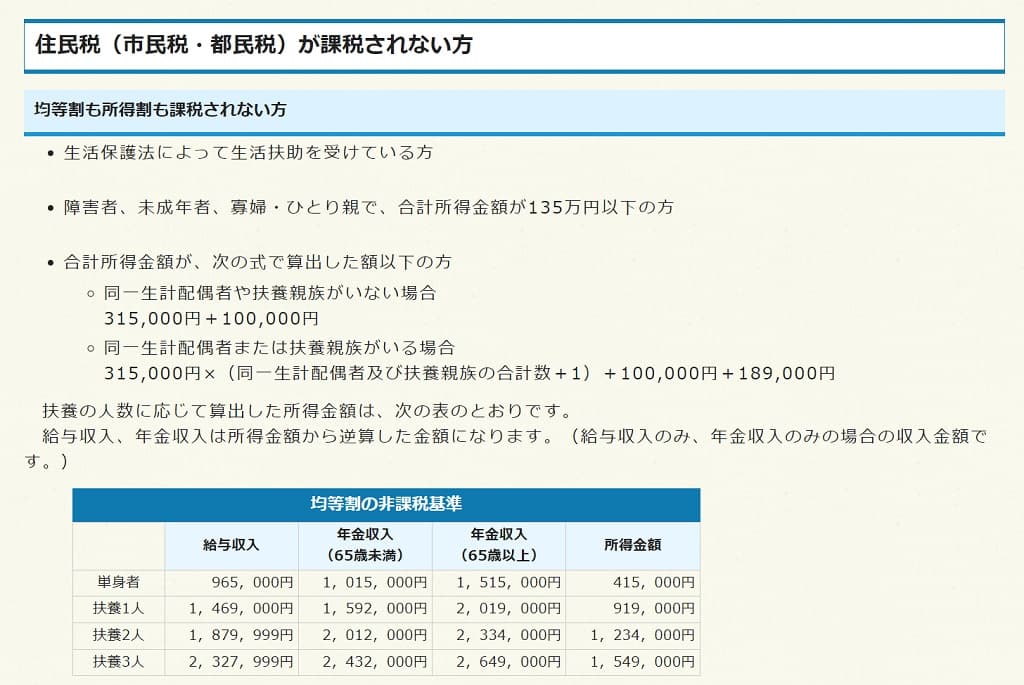

例2)東京都あきる野市の場合

次に、東京都あきる野市の公式サイトを確認します。

基準1と2(省略)

上の画像のとおり、上から2つの基準は、練馬区の基準1と2と同じ内容になりますので、省略いたします。

基準3 前年中の合計所得金額が、次の金額以下の場合

● 同一生計配偶者・扶養親族がいない場合 ⇒ 315,000円+100,000円

● 同一生計配偶者・扶養親族がいる場合 ⇒ 315,000円×(同一生計配偶者+扶養親族数+1)+100,000+189,000円

上記のとおり、基準3については、練馬区と似ていますが、基準となる数値が異なっています。

均等割と所得割のどちらも非課税となる基準は、「市区町村により異なる基準がある」ということが特徴となっています。

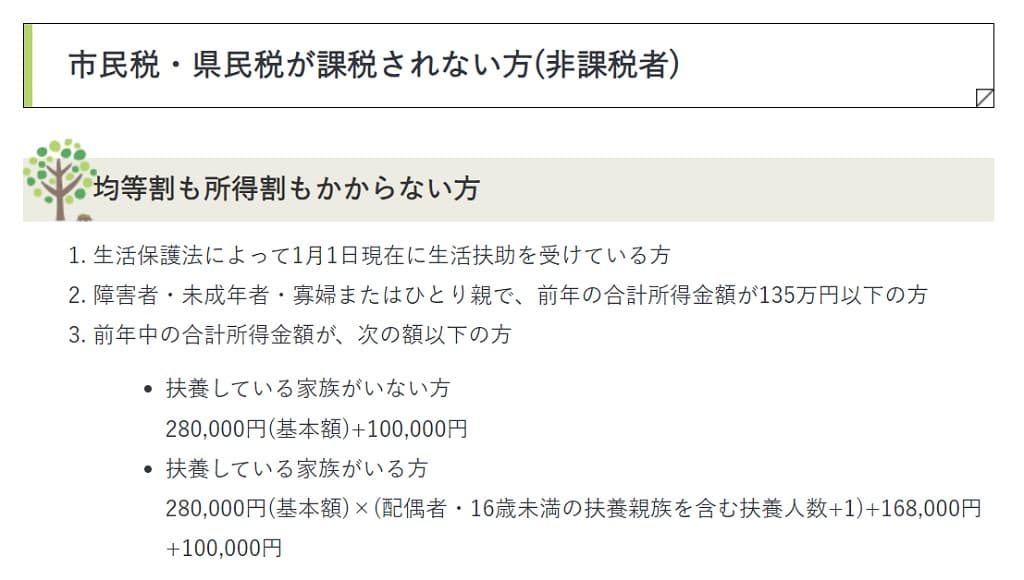

例3)埼玉県飯能市の場合

最後に、埼玉県飯能市の公式サイトを確認します。

基準1と2(省略)

上の画像のとおり、上から2つの基準は、練馬区、あきる野市の基準1と2と同じ内容になりますので、省略いたします。

基準3 前年中の合計所得金額が、次の金額以下の場合

● 扶養している家族がいない方 ⇒ 280,000円+100,000円

● 扶養している家族がいる方 ⇒ 280,000円×(配偶者+16歳未満の扶養親族を含む扶養人数+1)+168,000+100,000円

上記のとおり、基準3については、練馬区、あきる野市と記載方法がことなっていますが、数式はほぼ同じで、基準となる数値が異なっています。

まとめ

以上のとおり、均等割と所得割のどちらも非課税となる基準は、共通の基準(法令で定められている基準)と、市区町村によって異なる基準(上記の例の各市区町村の3番目の基準)があるため、市区町村の公式サイト等で確認するようにしましょう。

法令等

地方税法(昭和二十五年法律第二百二十六号)施行日:令和五年六月九日(令和五年法律第四十九号による改正)(e-Gov>法令検索;地方税法より)

地方税法施行令(昭和二十五年政令第二百四十五号)施行日:令和五年五月二十六日(和五年政令第百三十二号による改正)(e-Gov>法令検索;地方税法施行令より)

(個人の道府県民税の非課税の範囲)

第二十四条の五 道府県は、次の各号のいずれかに該当する者に対しては、道府県民税の均等割及び所得割(第二号に該当する者にあつては、第五十条の二の規定により課する所得割(以下この款及び次款において「分離課税に係る所得割」という。)を除く。)を課することができない。ただし、この法律の施行地に住所を有しない者については、この限りでない。

一 生活保護法(昭和二十五年法律第百四十四号)の規定による生活扶助を受けている者

二 障害者、未成年者、寡婦又はひとり親(これらの者の前年の合計所得金額が百三十五万円を超える場合を除く。)

2 分離課税に係る所得割につき前項第一号の規定を適用する場合における同号に掲げる者であるかどうかの判定は、退職手当等の支払を受けるべき日の属する年の一月一日の現況によるものとする。

3 道府県は、第二百九十五条第三項の規定により個人の市町村民税の均等割を課することができないこととされる者に対しては、当該均等割と併せて賦課徴収すべき個人の道府県民税の均等割を課することができない。

(個人の市町村民税の非課税の範囲)

第二百九十五条 市町村は、次の各号のいずれかに該当する者に対しては市町村民税(第二号に該当する者にあつては、第三百二十八条の規定により課する所得割(以下「分離課税に係る所得割」という。)を除く。)を課することができない。ただし、この法律の施行地に住所を有しない者については、この限りでない。

一 生活保護法の規定による生活扶助を受けている者

二 障害者、未成年者、寡婦又はひとり親(これらの者の前年の合計所得金額が百三十五万円を超える場合を除く。)

2 分離課税に係る所得割につき前項第一号の規定を適用する場合における同号に掲げる者であるかどうかの判定は、退職手当等の支払を受けるべき日の属する年の一月一日の現況によるものとする。

3 市町村は、この法律の施行地に住所を有する者で均等割のみを課すべきもののうち、前年の合計所得金額が政令で定める基準に従い当該市町村の条例で定める金額以下である者に対しては、均等割を課することができない。

(法第二百九十五条第三項の政令で定める基準)

第四十七条の三 法第二百九十五条第三項に規定する政令で定める基準は、次のとおりとする。

一 法第二百九十五条第三項の市町村の条例で定める金額は、当該条例で基本額として定める一定金額に、同項に規定する法の施行地に住所を有する者の同一生計配偶者及び扶養親族の数に一を加えた数を乗じて得た金額に、十万円を加算した金額(その者が同一生計配偶者又は扶養親族を有する場合には、当該金額に当該条例で加算額として定める一定金額を加算した金額)とするものとすること。

二 前号の基本額として定める一定金額は、三十五万円を超えない範囲内において、三十五万円に、生活保護法第八条第一項の規定により厚生労働大臣が定める保護の基準における地域の級地区分(前年の十二月三十一日における地域の級地区分とする。)ごとに、総務省令で定める世帯につき前年において同法第十一条第一項第一号から第三号までに掲げる扶助に要した費用として算定される金額を勘案して総務省令で定める率で、当該市町村が同日において該当した当該地域の級地区分に係るものを乗じて得た金額を参酌して定めるものとすること。

三 第一号の加算額として定める一定金額は、二十一万円を超えない範囲において、二十一万円に、前号に規定する総務省令で定める率で当該市町村が前年の十二月三十一日において該当した同号に規定する地域の級地区分に係るものを乗じて得た金額を参酌して定めるものとすること。

■□◆◇ 編集後記 ◇◆□■

令和5年の夏至が過ぎて、これから日はどんどん短くなりますね。