この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

平成27年度の個人住民税の均等割額も平成26年度分と同じく(平成25年度までの基本的な)均等割額(※)に道府県民税500円、市町村民税500円の合計1,000円が加算された税額となります。

(東京都主税局;<都税Q&A><区市町村税:個人住民税>より)

平成26年度から平成35年度までの間、均等割額は都民税・区市町村民税それぞれ500円が加算されています。

※ 個人住民税は地方自治体により超過税率の条例を設定している場合があるため均等割額の納付税額(として課税される額・・・「超過税率」という名称以外の名称を使用している場合もあります。)は地域により異なります。

参考

参考 東京都主税局;<都税Q&A><区市町村税:個人住民税>

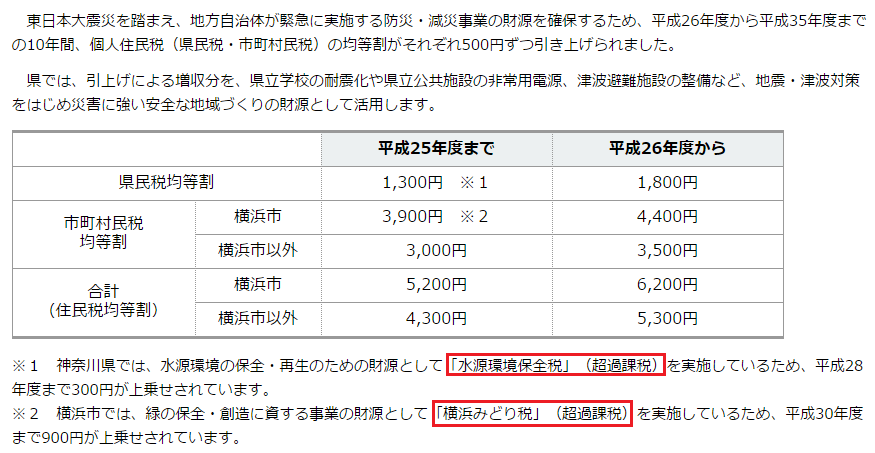

参考 神奈川県;平成26年度から個人住民税(均等割)が引き上げられました。

参考 東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律

参考 神奈川県;法規データ提供サービス

参考 横浜市;横浜市例規集

参考 全国地方税務協議会;個人住民税税額試算システム

(関連記事)

目次 表示

平成27年度の個人住民税の均等割

平成27年度の個人住民税の均等割は、地方税法に規定されている金額と、東日本大震災関連の法令により加算される金額の合計額となりますが、お住まいの地方自治体の条例により超過税率等を超過税率を規定している場合もありますので、ご注意ください。

個人住民税の均等割額

下記の合計 5,000円(※)

※ 地方自治体によって超過税率の規定あり

道府県民税 1,000円

(個人の均等割の税率)

第三十八条 個人の均等割の標準税率は、千円とする。

市町村民税 3,000円

(個人の均等割の税率)

第三百十条 個人の均等割の標準税率は、三千円とする。

「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」より加算される税額

道府県民税 500円と市町村民税 500円(合計 1,000円)

(個人の道府県民税及び市町村民税の税率の特例)

第二条 平成二十六年度から平成三十五年度までの各年度分の個人の道府県民税に限り、均等割の標準税率は、地方税法第三十八条 の規定にかかわらず、同条 に規定する額に五百円を加算した額とする。

2 平成二十六年度から平成三十五年度までの各年度分の個人の市町村民税に限り、均等割の標準税率は、地方税法第三百十条 の規定にかかわらず、同条 に規定する額に五百円を加算した額とする。

個人住民税の均等割額の超過税率について

例えば、神奈川県や横浜市では、つぎのような税目を設定し、超過税率を設定しています。

(神奈川県:「平成26年度から個人住民税(均等割)が引き上げられました。」より)

(神奈川県:法規データ提供サービスより)

(水源環境の保全及び再生に係る個人の県民税の税率の特例)

41 水源環境の保全及び再生に資する事業の充実を図るため、平成24年度から平成28年度までの各年度分の個人の県民税について、次の各号に定めるところにより、税率の特例措置を講ずる。

(1) 所得割の税率は、第9条の規定にかかわらず、100分の4.025とする。

(2) 均等割の税率は、第11条及び附則第7項の規定にかかわらず、1,300円(平成26年度から平成28年度までの各年度分にあつては1,800円)とする。

(横浜市:横浜市例規集「横浜みどり税条例」より)

第2条 平成21年度から平成25年度までの各年度分の個人の市民税の均等割の税率は、市税条例第25条の規定にかかわらず、同条に定める額に900円を加算した額とする。この場合における市税条例第26条の規定の適用については、同条中「前条」とあるのは、「横浜みどり税条例第2条第1項」とする。

住民税額の試算

全国地方税務協議会の下記のページで住民税を試算することができます。(給与所得者の方のみ対応しているようです。)

LINK 個人住民税税額試算システム

(参考記事)

税理士益田あゆみ先生の記事で知りました。

LINK 住民税額の試算

次の金額で試算してみます。

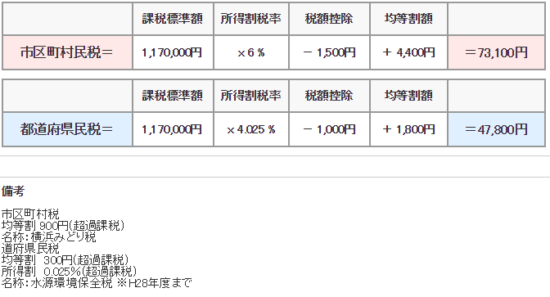

□1 横浜市 平成27年度 給与収入240万円

試算結果は次のとおりです。

備考に均等割り額が多い理由も記載されています。

■□◆◇ 編集後記 ◇◆□■

過去の関連記事を見直すと、とんでもない誤りが・・・。何度も読み直しているつもりでも、間違いがあります。気をつけなければいけません。