この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

年末調整の事務手続きのなかで、意外と多いミスは「給与所得」の計算です。「給与所得」の計算は、源泉控除対象配偶者、控除対象扶養親族、基礎控除、配偶者(特別)控除などの判定に使うため、ミスが残念な結果につながるケースもあります。

日常的には「給与所得」という言葉を「給与として得た金額」として使っている人が多いかと思いますが、税額を計算する場合の給与所得は『給与等の収入金額から給与所得控除額を差し引いて』算出した金額となります。

具体的な給与所得の算出方法は、給与収入を一覧表への当てはめて算出(※1)するか、一定の算式を利用して算出することなります(※2)。

この記事では、令和6年分の給与所得の算出方法について触れます。

※1 給与等の収入金額が660万円未満の場合は『所得税法別表第五』を利用して算出することになります。(e-Gov法令検索;所得税法より。)

※2 記事のなかでも触れますが、この給与所得は、次の国税庁が公開している「令和6年用のEXCELの年末調整計算シート」や公式サイトを利用して計算することもできます。

■ LINK 国税庁;年末調整計算シートWeb

■ LINK 国税庁;年末調整計算シート(令和6年用) Excel

⇒ Excelのシートは上記のリンクをクリックするとダウンロードが始まります。(ファイル名はkesansheet_r06.xlsm。ダウンロード前に広告が表示される場合があります。)

■ LINK 国税庁;No.1410 給与所得控除 web

この記事は、過去の記事を令和6年用にリライトしたものです。

また、令和6年11月25日時点で確認することができる法令等に基づき作成しています。法令の改正、Webサイトの更新等があった場合は、この記事内容とは取り扱いが異なることもありますので、ご了承ください。

● 参考 国税庁;No.1410 給与所得控除 web

● 参考 国税庁;令和6年分 年末調整のしかた(PDF) PDF

● 参考 国税庁;令和6年分 年末調整のしかた web

● 参考 e-Gov法令検索;所得税法(昭和四十年法律第三十三号)、令和6年6月12日 施行(令和六年法律第四十七号) web

給与所得の金額

繰り返しとなりますが、給与所得は『給与等の収入金額から給与所得控除額を差し引いて』算出します。ただし、給与等の収入金額が年660万円未満の場合は『所得税法別表第五』(e-Gov法令検索;所得税法より)により給与所得を算出します。

給与所得を算出するには給与所得控除額を計算しなければなりませんので、最初に給与所得控除額の計算方法について触れておきます。

(『所得税法別表第五』(e-Gov法令検索;所得税法より)については、のちほど触れますが、「(660万円未満の)給与等の収入金額」に対する「給与所得」を一覧表にしたものなので、給与所得控除額は掲載されていません。)

給与所得控除額の計算方法

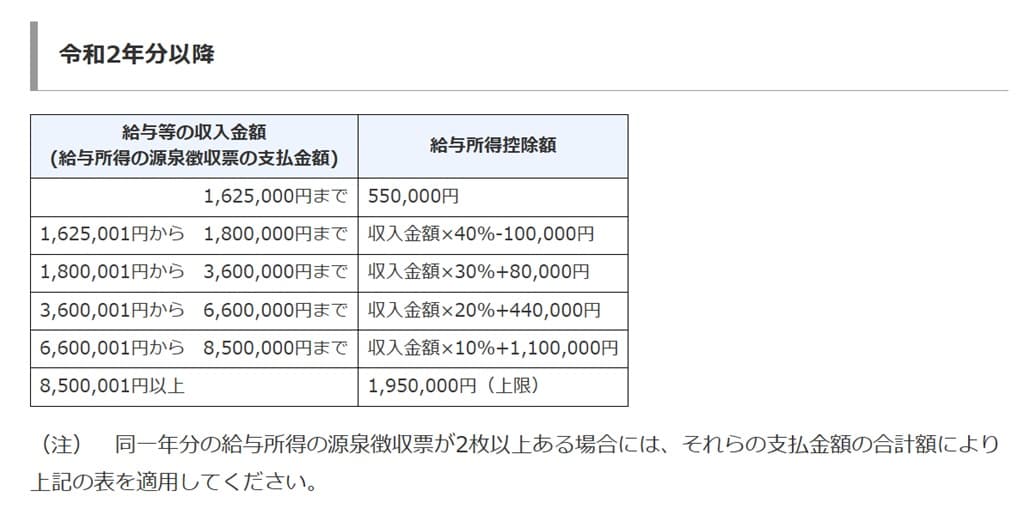

給与所得控除額は、上の画像のとおり「収入金額に応じた計算式」に従って計算します。

令和6年分は、上の画像の計算式です。(令和2年分以降。※3)

しかし、実務では、給与所得控除額を計算する機会はほとんどなく、660万円未満の給与等の収入金額では『所得税法別表第五』(e-Gov法令検索;所得税法より)により、660万円以上の給与等の収入金額では『速算表』により給与所得を算出することになります。

次にこの実務的な給与所得の求め方を説明します。

※3 令和6年分の年末調整計算には関係ありませんが、令和元年以前の給与所得控除の金額を算出する場合には、該当する年の計算式を確認してください。

給与所得の求め方 (660万円未満の場合)

具体例で解説していきます。

しつこいようですが、給与の収入金額が660万円未満の場合は、『所得税法別表第五』(e-Gov法令検索;所得税法より)により給与所得の金額を求めます。

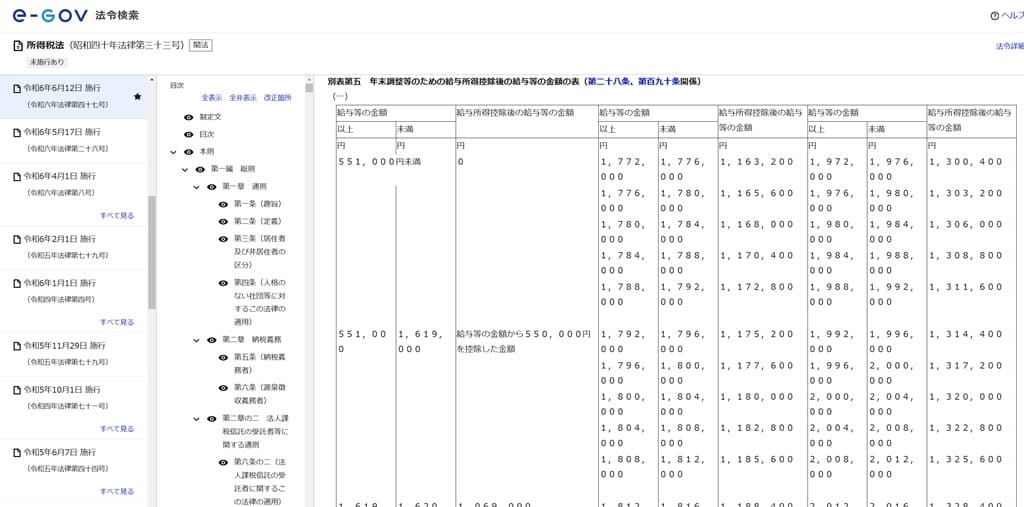

この『所得税法別表第五』(e-Gov法令検索;所得税法より)は、給与所得から給与所得控除を差し引いた金額を「給与所得控除後の給与等の金額」と記載しています。(つまり、給与所等控除額を求める表ではなく、「給与所得を(直接)算出する表」となっています。)

上の画像のとおり、e-Gov法令検索の画面は、数値を読み難いので、以下の算出例では、国税庁の「令和6年分 年末調整のしかた(PDF) PDF」に掲載されているカラーの表を使用します。

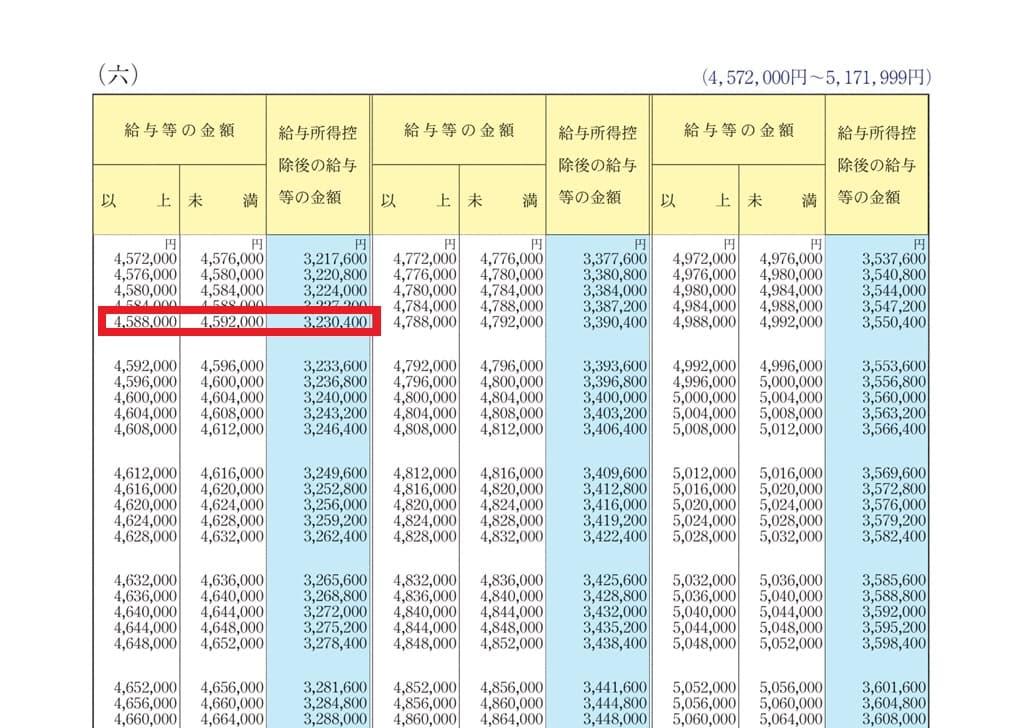

算出例 給与収入が4,588,200円の場合(660万円未満のケース)

(給与収入が660万円未満の場合)

例)令和6年分の給与収入が4,588,200円のケース

国税庁の「令和6年分 年末調整のしかた>令和6年分の年末調整等のための給与所得控除後の給与等の金額の表PDF」で4,588,200円が当てはまる行を探します。

上の画像のとおり、4,588,200円は、(六)ページ目の『4,588,000円以上、4,592,000円未満』の行に該当するため、給与所得控除後お給与等の金額(給与所得)は3,230,400円となります。

給与所得の求め方(660万円以上の場合)

給与の収入金額が660万円以上の場合は、次の速算表にを使って給与所得を求めます。

算出例 給与収入が8,233,497円の場合(660万円以上のケース)

例)令和6年分の給与収入が8,233,497円のケース

8,233,497円は、上の画像の『6,600,000円以上 8,500,000円未満』の行に該当するため、給与所得は次のとおりとなります。

8,233,497円×90%-1,100,000円=6,310,147.3

……6,310,147円(円未満端数切捨て)

給与所得の金額(国税庁の公式サイト等で算出する方法)

給与所得の金額は、国税庁の公式サイト等で算出することができます。

国税庁が公開しているExcelの年末調整計算シートで算出する方法

国税庁が公開している「令和6年用のEXCELの年末調整計算シート」では、源泉徴収簿の数値を参照しながら給与収入を入力すると給与所得が自動で算出されます。

■ LINK 国税庁;年末調整計算シートWeb

■ LINK 国税庁;年末調整計算シート(令和6年用) Excel

⇒ Excelのシートは上記のリンクをクリックするとダウンロードが始まります。(ファイル名はkesansheet.xlsm。ダウンロード前に広告が表示される場合があります。)

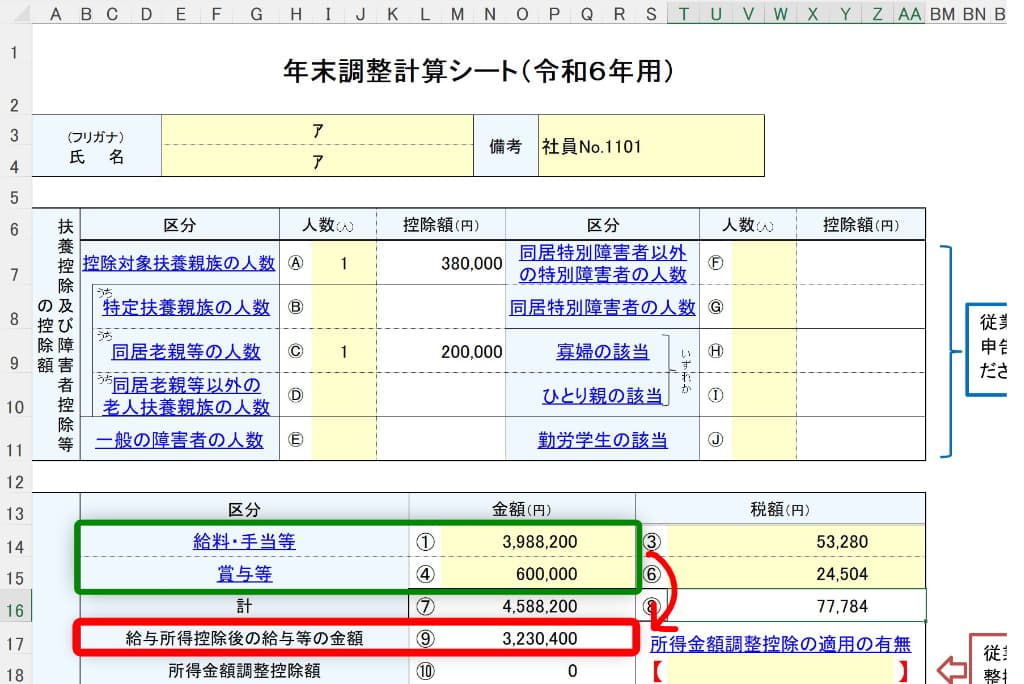

算出例

「4,588,200」円の給与収入金額(給料・手当等が3,988,200円、賞与600,000円)を入力して算出してみました。

EXCELの年末調整計算シート

給与所得控除後の給与等の金額の算出例

上の画像のとおり、『所得税法別表第五』で求めた金額と同じ3,230,400となりました。

国税庁の公式サイト上で算出する方法

国税庁の公式サイトでも給与所得を算出することができます。

■ LINK 国税庁;No.1410 給与所得控除

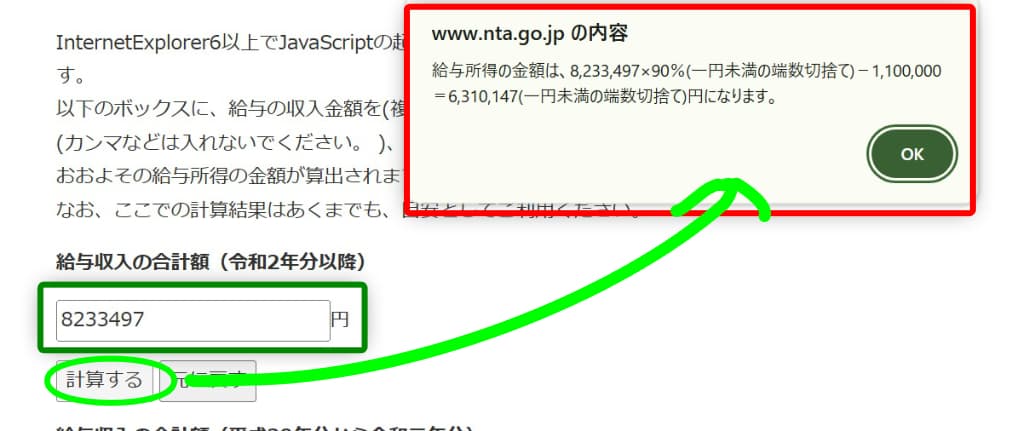

算出例

「8,233,497」円の給与収入金額を計算してみました。

上の画像のとおり、660万円以上の算出例の手計算と同じく給与所得の金額は「6,310,147」円となりました。

※ 令和6年分の確定申告の手引きは、記事掲載日時点では、公開されていないため、省略いたします。

■□◆◇ 編集後記 ◇◆□■

週末は、大掃除の準備をしました。大掃除は、嫌いなので、普段から掃除を心がけているつもりなのですが……なかなかうまくいかないものです。