この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

[aside type=”pink”] H28.4.1以後に開始する事業年度より「国際課税原則の帰属主義への見直し」より、国内に恒久的施設を有する外国法人に対する課税の見直しがありました。この記事はこの見直し実施前に執筆した記事となりますのでご注意ください。

LINK 国税庁;国際課税原則の帰属主義への見直しに係る改正のあらまし(PDF)(平成27年10月)

[/aside]

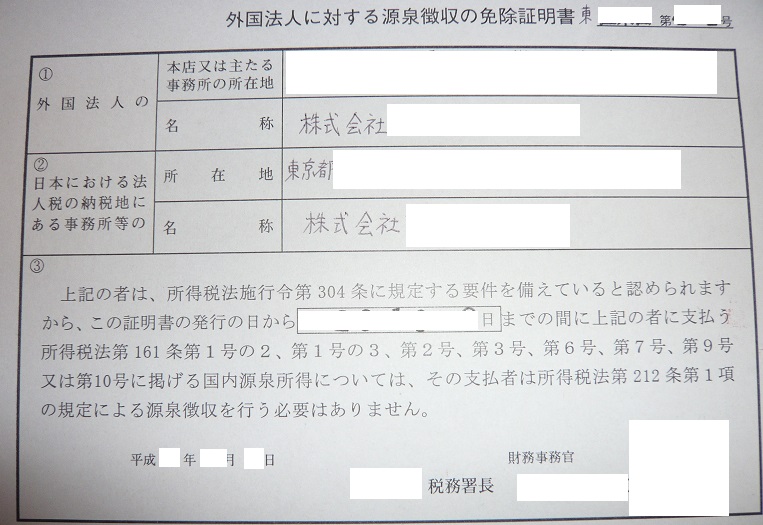

日本国内に恒久的施設を有する外国法人が、著作権の使用料などの支払いを受ける際には、源泉徴収されることになりますが、「外国法人に対する源泉徴収の免除証明書」の発行を受け、その証明書を関係先に提示することにより、源泉税の徴収されることなく著作権の使用料を受け取ることができます。

目次 表示

免除を受けるための手続き

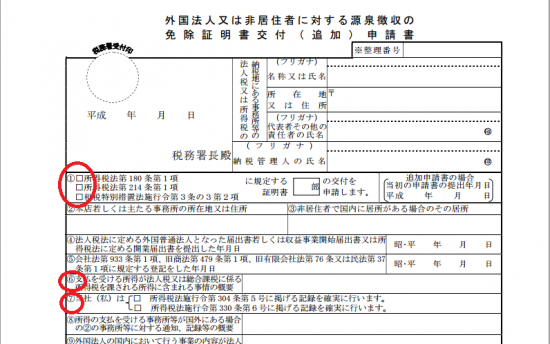

外国法人に対する源泉徴収の免除証明書を発行してもらうためには、「外国法人又は非居住者に対する源泉徴収の免除証明書交付(追加)申請書(PDF/98KB)」を提出する必要があります。

参考までに私が作成した申請書に記載した事項(一部)は次のとおりです。

[aside type=”boader”]① 180条第1項をチェックしました。

⑥ 最初の手続きの時には「恒久的施設を有するため」と記載しました。

⑦ 304条第5号をチェックしました。[/aside]

180条第1項の規定による免除を受けるための条件として証明書を提示した相手先の氏名、提示年月日等を記録する必要があるため、この項目でその意思表示をします。

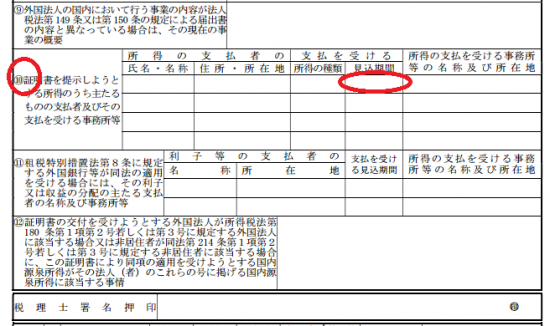

⑩ 証明書を提示する相手先(つまり著作権等の使用料を支払う相手)に関する情報を記載いたします。

見込期間については、最初に手続きをしたときは、期間を定めていなかったため、支払開始年月を記載して提出しました。

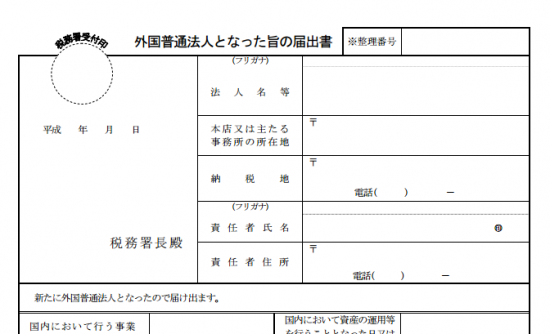

外国普通法人の届出

上記の届出書を提出したところ、税務署より連絡があり、「外国普通法人の届出が提出されていないため、現在の事業の概要を提出してください」と言われました。「現在の事業の概要」については、指定の書面はないため外国普通法人となった旨の届出書を参考に、ほぼ同様の内容の書類を提出いたしました。

また、それとは別に「外国普通法人となった旨の届出書(PDF/236KB)」も電子送信し、和訳した定款と履歴事項全部証明書を郵送により提出しました。

証明書の期間等について

最初に申請した時は、著作権等の使用料の支払い予定期間が不明であったため、発行された証明書の有効期間は1年間でした。

翌年に申請した時は、著作権の使用料の支払いが1年間ほど続き、今後も継続する予定であったことから、申請書の見込期間に「5年」と記載して提出したところ、発行された証明書の有効期間は5年間でした。

税務署の担当者のお話によると青色申告を継続して申告期限内に提出しているなど一定の要件を満たしていると証明書の有効期間が長くなるようです。

(新たに発行された証明書・・・平成31年まで有効です)

■□◆◇ 編集後記 ◇◆□■

今日は衣替えですが、まだ温かいので、スーツを着る日にはネクタイを巻きたくないです。