この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

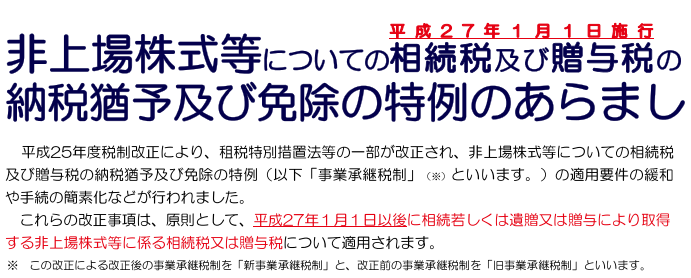

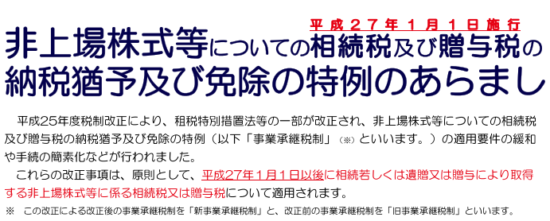

非上場株式等について相続又は贈与があった場合、その相続又は贈与の時点で一定の要件を満たし、所定の手続きをすることによって相続税又は贈与税の納税を猶予してもらえる制度があります。

(国税庁;非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例のあらまし(平成27年1月1日施行より)

利用する機会の少ない制度かと思いますが、相続において非上場株式等を有する場合は、専門家に相談してみてはいかがでしょうか?

[aside type=”pink”]この記事は平成27年6月1日時点で確認することができる情報に基づき記載されています。法令の改正等があった場合は、記事内容と取り扱いが異なりますのでご注意ください。

また、相続または贈与の申告書の作成・提出だけでなくその後も定期的に届出書の提出が必要となりますので、専門家にご相談ください。[/aside]

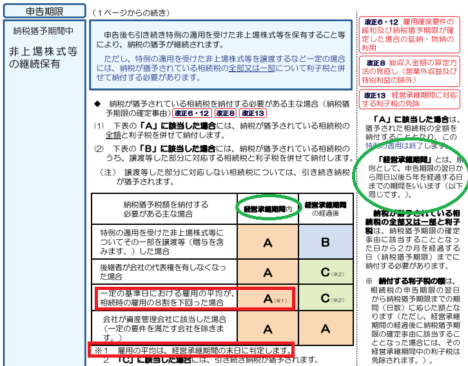

非上場株式等についての相続税・贈与税の納税猶予制度の改正点

平成27年1月1日以降の相続又は贈与については、適用の要件が改正されたので、利用件数が増えるかも知れません。

改正点のうち、私が主たる改正点だという印象を受けているものは次の項目です。他の改正点については、国税庁のサイト等でご確認ください。

改正点 経済産業大臣への認定

改正前は、相続の場合、相続開始前に経済産業大臣に一定の申請書を提出し、確認を受ける必要がありました。

改正後は、相続開始後8ヶ月以内に経済産業大臣に一定の申請書を提出し認定を受けることになります。

(国税庁;No.4148 非上場株式等についての相続税の納税猶予より)

会社が「経済産業大臣の認定」を受ける必要があります。なお、「経済産業大臣の認定」を受けるためには、原則として、相続開始後8か月以内にその申請を行う必要があります。

改正点 雇用継続要件

改正前は、雇用継続要件は、毎年(一定の日における)雇用が相続又は贈与開始時の雇用の8割以上であることが要件でしたが、改正後は、5年間の平均が8割以上となります。

(国税庁;No.4148 非上場株式等についての相続税の納税猶予より)

ロ 申告期限後5年以内の一定の基準日において、常時使用する従業員の数が相続開始時の数の8割を下回った場合

(国税庁;非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例のあらまし(平成27年1月1日施行より)

■□◆◇ 編集後記 ◇◆□■

今日もセブンイレブンの抽選。初めて応募券(はずれ?)でした。当たってもそれほどほしい商品ではなかったのですが、はずれるとがっかりです。