この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

贈与税が改正され、平成27年1月1日以後の贈与に新しい税率が適用されます。また、贈与契約の内容により「一般贈与財産」と「特例贈与財産」に区分され、異なった税率が課されるようになります。

本日は、平成26年と平成27年の贈与税の税額を比較してみます。

[aside type=”pink”]この記事は、平成26年11月14日現在の法令等の情報に基づいて作成しております。

贈与については、教育資金贈与信託制度、相続時精算課税、財産評価など難しい判断が必要なケースもございますので、税理士等の専門家にご相談することをお勧めします。[/aside]

参考

参考 国税庁;No.4408 贈与税の計算と税率(暦年課税)

目次 表示

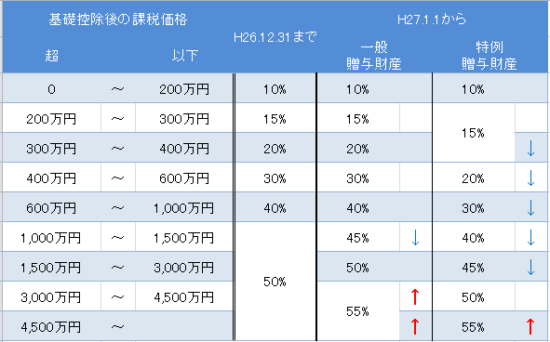

贈与税の税率の確認

平成27年1月1日以後の贈与についての贈与税の税率は次のとおりです。(平成26年以前と比較しています。)

(税率比較表・・・参考資料;国税庁「贈与税のしくみ」より。筆者がExcelによりまとめたもの。)

贈与額の違いによる税額の比較

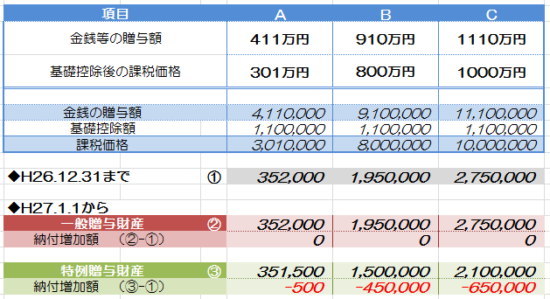

いくつか具体的な事例で平成26年と平成27年の納付税額を比較すると次のようになります。

(1) 課税価格300万円以下の財産を贈与する場合

比較税率表のとおり、「基礎控除後の課税価格」が300万円までの場合、税率に変更はないため、平成26年と平成27年で贈与税の納付額に違いはありません。

(一般贈与財産であっても特例贈与財産であっても変わりません。)

(2) 課税価格300万円超1,000万円以下の財産を贈与する場合

「基礎控除後の課税価格」が300万円を超え、1,000万円以下の場合、「一般贈与財産」に該当する場合、平成26年と平成27年で贈与税の納付税額に違いはありません。

しかし、「特定贈与財産」に該当する場合は、上の比較表のとおり平成27年のほうが納付税額が少なくなります。

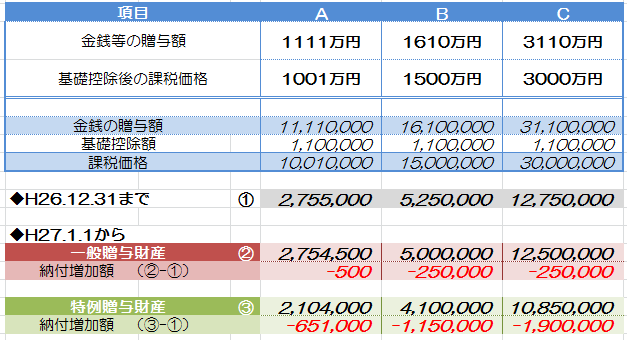

(3) 課税価格1,000万円超3,000万円以下の財産を贈与する場合

「基礎控除後の課税価格」が1,000万円を超え、3,000万円以下の場合、平成27年のほうが納付税額が少なくなります。

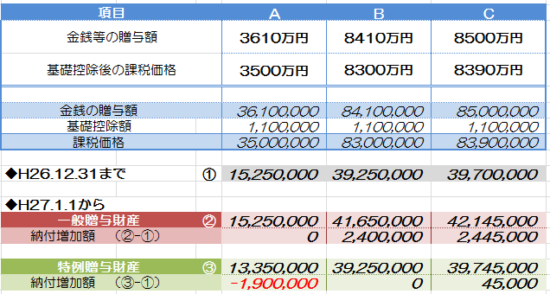

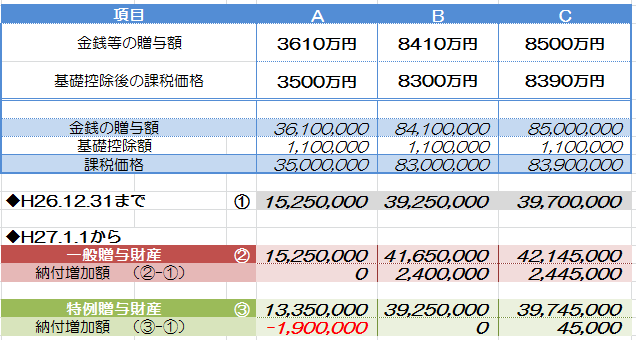

(4) 課税価格3,000万円超の財産を贈与する場合

「基礎控除後の課税価格」が3,000万円を超えた場合で「一般贈与財産」に該当する場合は、税率表のとおり税率が高くなります。

しかし、前回の記事でも記載したとおり、超過累進税率を採用しているため、3,000万円を超えてすぐに平成26年までと比較して納付税額が増額するとは限りません。

上記の比較表のとおり、基礎控除後の課税価格が3,500万円までは、一般贈与財産に該当する場合であっても、平成27年の納付税額が平成26年より多くなることはありません。3,500万円を超えると、平成27年の納付税額が多くなります。

特例贈与財産に該当する場合は、基礎控除後の課税価格が8,300万円までは、平成27年の納付税額が平成26年より多くなることはありません。8,300万円を超えると、平成27年の納付税額のほうが多くなります。

まとめ

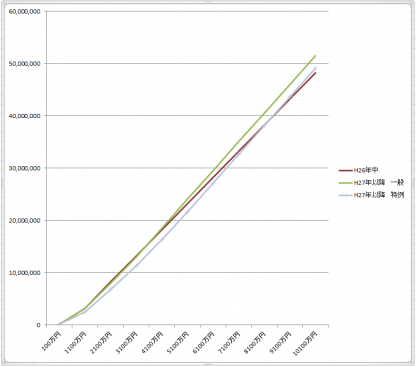

財産評価額の多寡により納付税額の傾向が違いますので、注意が必要です。グラフにすると次のようになります。

■□◆◇ 編集後記 ◇◆□■

昨日、アレルギーのことを書きましたが、カニを食べてしまいました。ちょっと調子が悪くなったのはカニのせいかも知れません。