この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

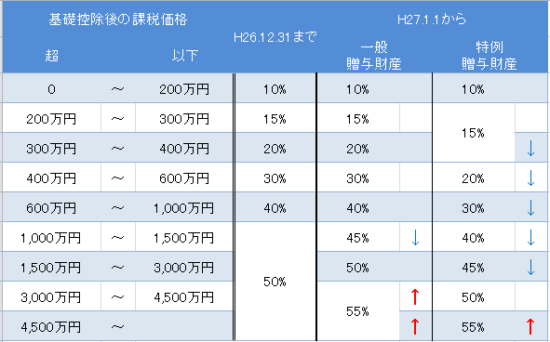

贈与税が改正され、平成27年1月1日以後の贈与に新しい税率が適用されます。

また、贈与契約の内容により「一般贈与財産」と「特例贈与財産」に区分され、適用される税率が異なるようになります。

※ 贈与については、教育資金贈与信託制度、相続時精算課税、財産評価など難しい判断が必要なケースもございますので、税理士等の専門家にご相談することをお勧めします。

参考

参考 国税庁;No.4408 贈与税の計算と税率(暦年課税)

目次 表示

贈与税を平成26年と平成27年で比較

税率を比較すると次のようになります。

(税率比較表・・・参考資料;国税庁「贈与税のしくみ」より)

平成27年の贈与税の特徴 ① 区分の創設

贈与契約の内容により次の2つの区分が設けられ、異なる税率が設定されました。

□ 一般贈与財産

・ 特例贈与財産に該当しない贈与財産

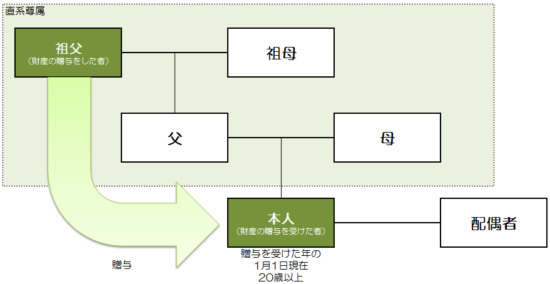

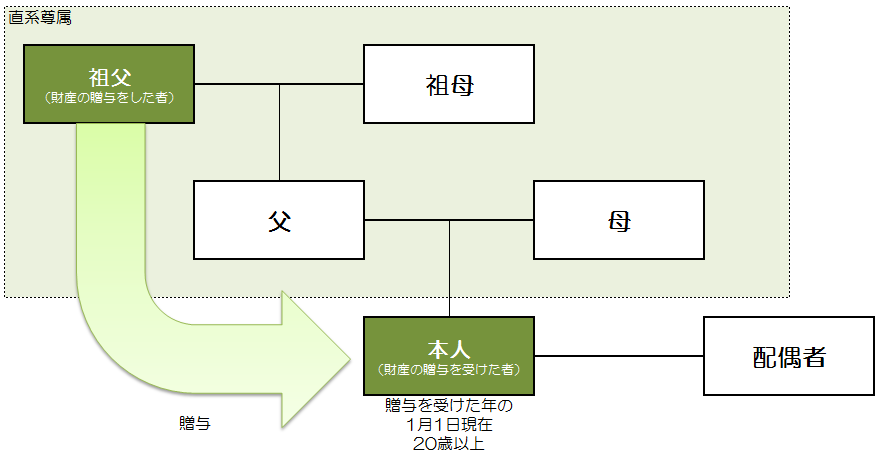

□ 特例贈与財産

・ 贈与をする者

→ 贈与を受ける者の直系尊属(父母や祖父母など)

・ 贈与を受けた者

→ 贈与を受けた年の1月1日現在の年齢が20歳以上

(特例贈与財産の例・・・祖父から孫への贈与)

平成27年の贈与税の特徴 ② 最高税率の増加

平成27年以降に贈与した場合の最高税率は55%に改正されました。税率比較表の赤い「↑」。

超過累進税率(※1)を採用しているため、課税価格が55%の価格帯に該当した場合(3,000万円以上の財産を贈与した場合)であっても、平成26年までと比較して納付税額が必ず増加するとは限りません。

平成27年の贈与税の特徴 ③ 税率の減少

税率が減少した価格帯もあります。上の税率表の青い「↓」部分。

※1 超過累進税率

例えば250万円の課税価格の場合、200万円までは10%の税率が適用され、200万円を超えた残りの50万円について15%の税率が適用されます。

まとめ

平成26年までの税率と平成27年以降の税率を比較して最高税率は上がりましたが、下がっている価格帯がありますので、1年に多額の財産の贈与を受けなければ、納付税額は少なくなる傾向のようです。

(納付税額の比較については、後日、記事にする予定です。)

■□◆◇ 編集後記 ◇◆□■

かれこれ2年ぐらい腰痛に悩んでおり、1年に数回、グキっと痛めてしまいます。デスクに長く座っていると、立ち上がった瞬間に痛くなるということが何度がありました。仕事中でもストレッチをするようにしています。