この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和7年分の給与所得者の扶養控除等(異動)申告書(この記事では以下「扶養控除等申告書」と記載します。)の書き方についてまとめてみました。

記事が長くなるため、分割で執筆する予定です。

本日は「給与の支払いを受ける本人(「給与所得者本人」)」の情報の書き方について説明いたします。

令和7年分から適用される「簡易な申告書」の記載方法については、次の記事を参考にしてください。

【令和7年分】給与所得者の扶養控除等(異動)申告書の書き方(簡易な申告書)

【令和7年分】給与所得者の扶養控除等(異動)申告書の書き方(簡易な申告書)

このページは令和6年10月7日現在の情報に基づき作成しています。最新の情報は国税庁の公式サイト等でご確認ください。掲載内容等の更新があった場合は、リンク切れとなる場合もございますので、ご了承ください。

● 参考 国税庁;令和7年分 給与所得者の扶養控除等(異動)申告書 PDF

● 参考 国税庁;《記載例》令和7年分 給与所得者の扶養控除等(異動)申告書の記載例 PDF

● 参考 国税庁;令和6年分 年末調整のしかた web

● 参考 国税庁;年末調整がよくわかるページ(令和6年分) web

目次 表示

扶養控除等申告書の書き方

それでは、扶養控除等申告書の書き方を簡単に説明していきます。

記載順

記載する順番については、特に気にする必要はありませんが、このブログでは、申告書の上部から順に説明していきます。

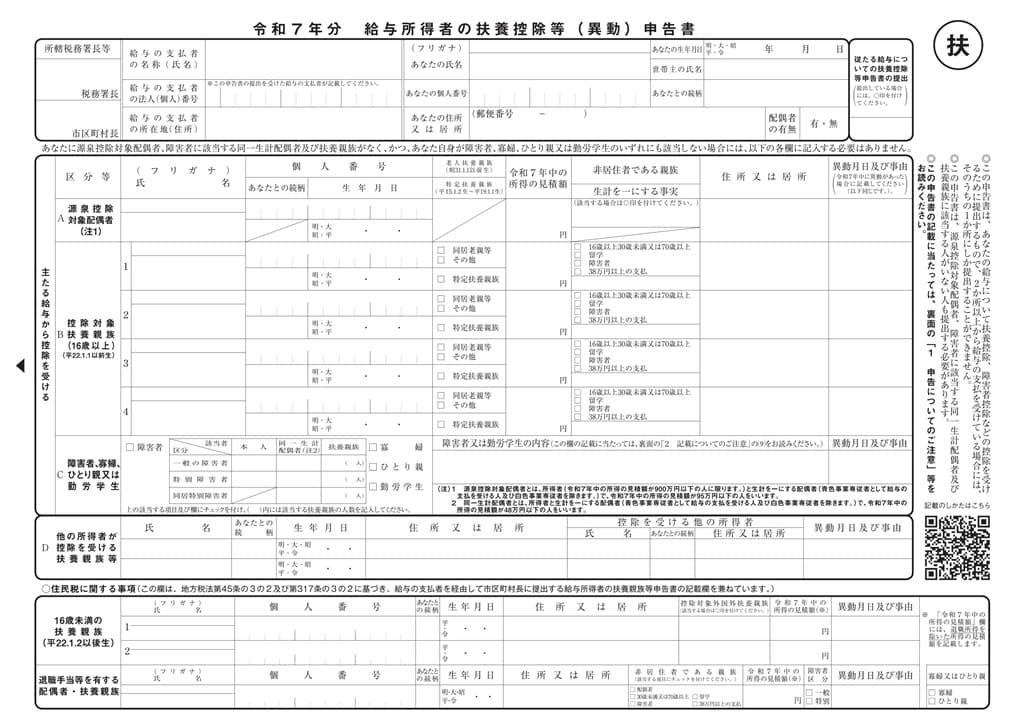

「給与所得者本人」の情報

A欄 「源泉控除対象配偶者」の情報

B欄 「控除対象扶養親族」の情報

C欄 「障害者、寡婦、ひとり親、勤労学生」の情報

D欄 「他の所得者が控除を受ける扶養親族等」の情報

住民税に関する事項(「16歳未満の扶養親族」)の情報

この記事では、一番上の「給与所得者本人」の書き方について説明していきます。

「給与所得者本人」の情報

「給与所得者本人」の情報の記載欄

(PC、タブレット端末のみ)

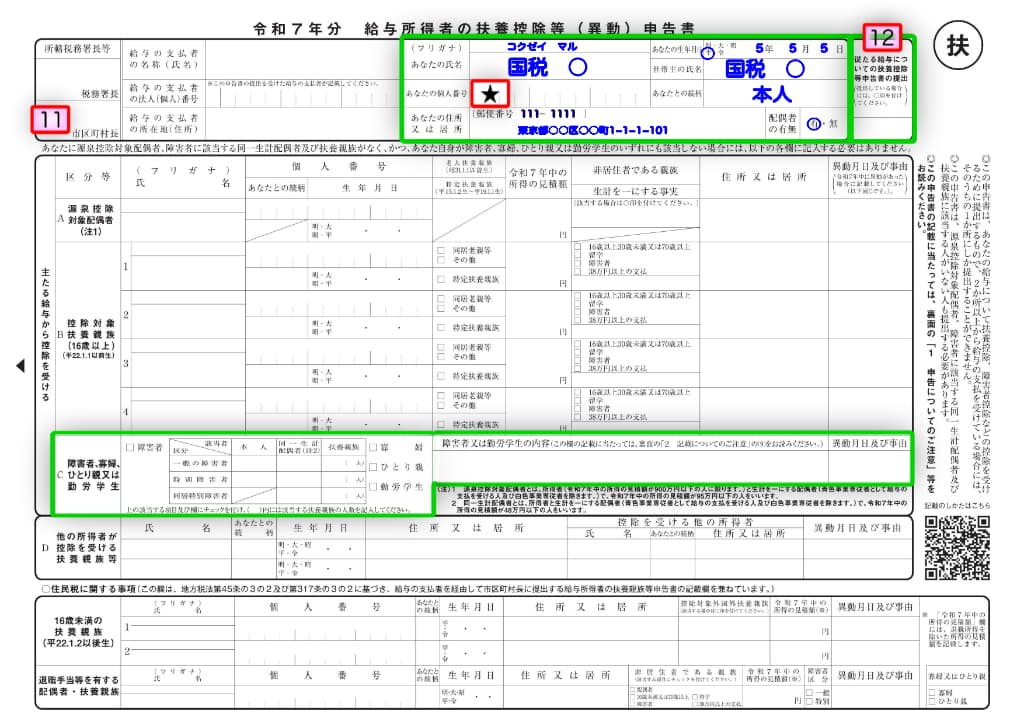

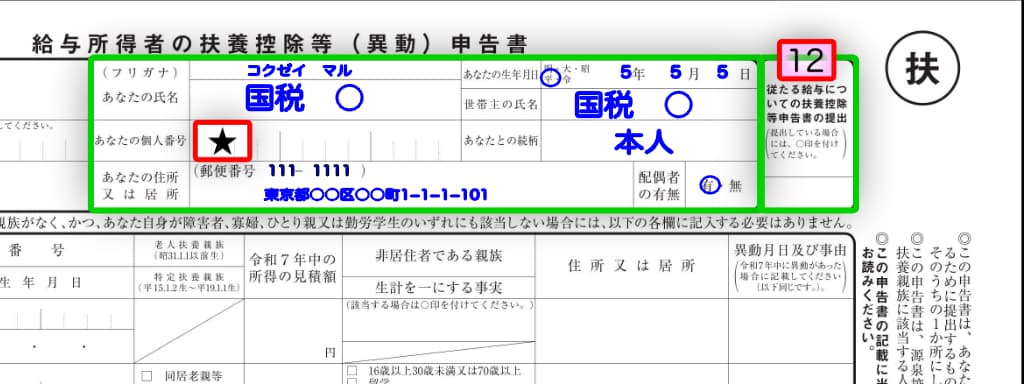

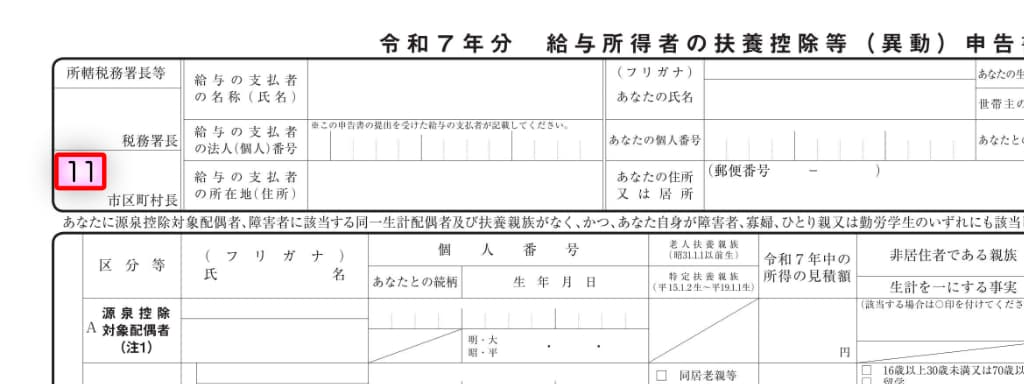

最初に給与所得者本人の情報(氏名、住所、生年月日、世帯主など)を扶養控除等申告書の右上部分に記載します。 給与所得者本人の情報の記載については特に難しい点はありませんが、画像の「★」、「12」の2か所については、以下で解説しておきます。

また、扶養控除等申告書の左上部分(所轄税務署長等や給与の支払者の名称など)は、勤務先で記載してくれるかと思いますが、「市区町村長」(画像の「11」)については、誤った情報を記載しているケースを見かけるので、これについても以下でちょっとだけ触れておきます。

さらに、給与所得者本人が障害者、寡婦、ひとり親、勤労学生に該当する場合については、「C欄 障害者、寡婦、ひとり親又は勤労学生」の記載が必要となりますが、記載漏れのケースを見かけますので、注意してください。(この記載方法については、後日、C欄の書き方の部分で触れます。)

「給与所得者本人」の情報の記載例

「給与所得者本人」の情報の記載例

(PC、タブレット端末のみ)

[★] 個人番号(マイナンバー)

個人番号(マイナンバー)の記載については、専用のソフトウェア等を導入している企業では、扶養控除等申告書への記載を不要としているところもありますので、記載前に勤務先に記載の有無を確認してください。

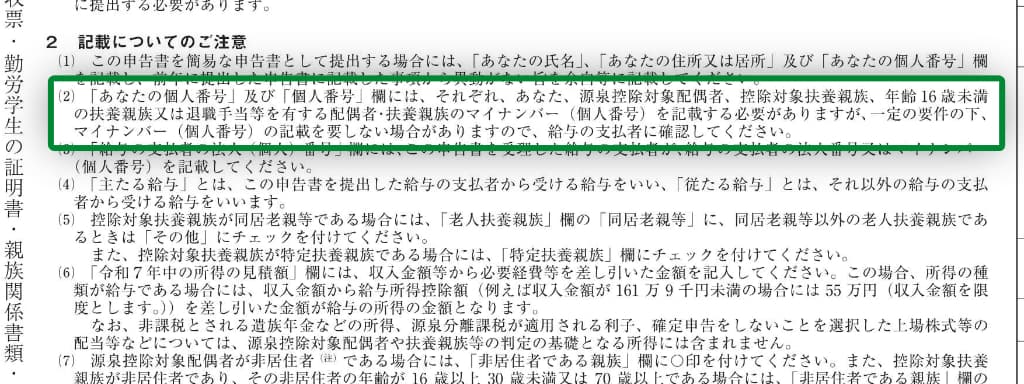

裏面の「2 記載についてのご注意」の(2)に個人番号の記載について説明があります。(次の画像の緑色の枠囲み部分。)

[12] 従たる給与についての扶養控除等申告書の提出

給与所得者本人の記載欄の右横に「従たる給与についての扶養控除等申告書の提出」という欄があります。

この欄は、同じ時期に2か所以上に勤務している人が「従たる給与についての扶養控除等申告書」という申告書を(扶養控除等申告書を提出する勤務先とは別の)勤務先に提出している場合に「○」印を記載するために設けられています。

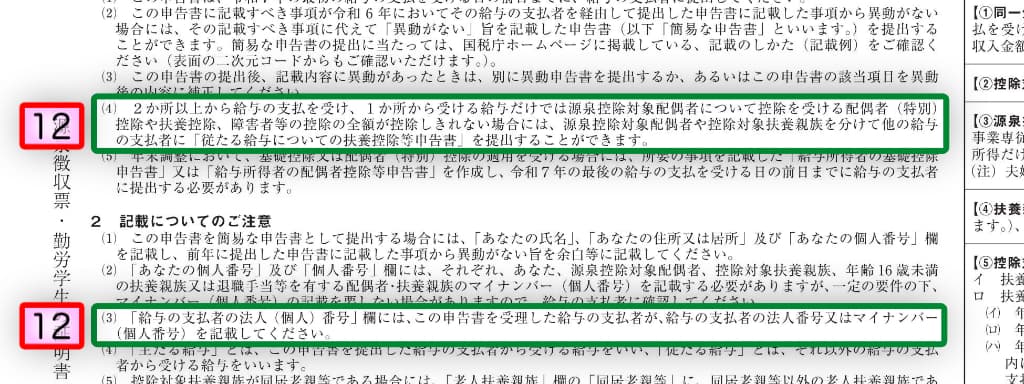

ほとんどの人は該当しないかと思いますが、同時に2つの会社等に勤務している人は、裏面の「1 申告についてのご注意 (4)」と「2 記載についてのご注意 (3)」を参考にして記載するかどうかを判断してみてください。 (次の画像の緑色の枠囲み部分。)

給与所得者の扶養控除等(異動)申告書 裏面

1 申告についてのご注意(3)

2 記載についてのご注意(3)

2か所に勤務している従業員が「主たる給与の勤務先を変更した場合」の源泉徴収票の記載方法について、国税庁のサイトに質疑応答事例が掲載されています。(このQAは会社の給与計算等の担当者向け)

2か所に勤務している人は参考になるかも知れませんので、一読しておくと良いかと思います。(該当する人は少ないかと思いますが・・・)

■ LINK 国税庁;主たる給与の支払者が交代した場合の記載方法 Web

[11] 市区町村長

「市区町村長」欄

(PC、タブレット端末のみ)

次に「市区町村長」欄について触れておきます。

繰り返しになりますが、扶養控除等申告書の左上部分(所轄税務署長等や給与の支払者の名称など)は、配布された時点で勤務先がすでに記載している場合が多いと思います。

この「市区町村長」欄には、給与所得者本人の住所又は居所の市区町村を記載します。 勘違いして勤務先の市区町村長を記載しているケースを見かけます。(ちなみに税務署長欄には、勤務先の所在地等を管轄する税務署名称を記載します。)

国税庁の作成している記載例を参考にしてみてください。

■ LINK 国税庁;《記載例》令和7年分 給与所得者の扶養控除等(異動)申告書の記載例 PDF

※ (2)へつづく。

■□◆◇ 編集後記 ◇◆□■

関東は、やっと涼しくなりました。昼間でもウォーキングができます。