この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

帳簿や領収書等の書類は何年間、保存しておけば良いのでしょうか?

会社の重要な記録なので「永久に保存する」という考えもあるかも知れません。しかし、保存場所の問題や、紙の耐用年数などを考慮すると、いつまでも保存しておくわけにはいきません。

近年は、帳簿や領収書等をスキャンで読取り、電子データで保存するという方法を採用している企業もあるかと思いますが、紙で保存している帳簿や領収書等の保存は物理的な限界があると思います。

物理的な限界にかかわらず、税法では、帳簿書類等の保存期間が決められています。

今日は、帳簿や領収書等の書類の保存期間について記載します。退社した者のマイナンバーの保管期間についても確認しておきます。

[aside type=”pink”]この記事は平成28年12月9日現在で確認することができる情報に基づき作成されています。法令等の改正があった場合は、記載内容とは異なる取り扱いとなることもあります。

実務を執り行う時点での法令等を確認してください。[/aside]

参考

参考 国税庁;No.5930 帳簿書類等の保存期間及び保存方法

参考 国税庁;記帳や帳簿等保存・青色申告

参考 法令データ提供システム;法人税法

参考 法令データ提供システム;法人税法施行規則

参考 法令データ提供システム;所得税法

参考 法令データ提供システム;所得税法施行規則

領収書等の保存期間

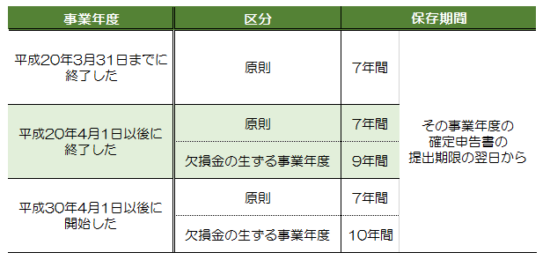

法人の場合

法人税法では、次のように規定されています。

青色申告の欠損金の繰越控除制度との関連で、欠損金の生ずる事業年度とその他の事業年度とでは、保存期間に差があります。

また、保存期間は(その事業年度の確定申告期限の)「提出期限の翌日から」○年間と規定されているのが特徴です。(例・・・3月決算法人 → 原則、5月31日の翌日(6/1)から7年間)

(国税庁;No.5930 帳簿書類等の保存期間及び保存方法を参考に筆者作成。)

(国税庁;No.5930 帳簿書類等の保存期間及び保存方法より。背景色は筆者追記。)

法人は、帳簿(注1)を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(以下「書類」といい、帳簿と併せて「帳簿書類」といいます。)を、その事業年度の確定申告書の提出期限の翌日から7年間(注2)保存しなければなりません。

また、法人が、取引情報の授受を電磁的方式によって行う電子取引をした場合には、原則としてその電磁的記録(電子データ)をその事業年度の確定申告書の提出期限の翌日から7年間保存する必要があります。

ただし、その電磁的記録を出力した紙によって保存しているときには、電磁的記録を保存する必要はありません。(注1) 「帳簿」には、例えば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などがあり、また、「書類」には、例えば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などがあります。

(注2) 平成23年12月税制改正により青色申告書を提出した事業年度の欠損金の繰越期間が9年とされたことに伴い、平成20年4月1日以後に終了した欠損金の生じた事業年度においては、帳簿書類の保存期間が9年間に延長されました。

また、平成27年度及び平成28年度税制改正により、平成30年4月1日以後に開始する欠損金の生ずる事業年度においては、帳簿書類の保存期間が10年間に延長されています。

法令等

法令等を引用しておきます。

(法令データ提供システム;法人税法>「第150条の2」より)

(帳簿書類の備付け等)

第百五十条の二 普通法人、協同組合等並びに収益事業を行う公益法人等及び人格のない社団等(青色申告書を提出することにつき税務署長の承認を受けているもの及び連結法人を除く。次項において「普通法人等」という。)は、財務省令で定めるところにより、帳簿を備え付けてこれにその取引(恒久的施設を有する外国法人にあつては、第百三十八条第一項第一号(国内源泉所得)に規定する内部取引に該当するものを含む。以下この項において同じ。)を財務省令で定める簡易な方法により記録し、かつ、当該帳簿(当該取引に関して作成し、又は受領した書類及び決算に関して作成した書類で財務省令で定めるものを含む。次項において同じ。)を保存しなければならない。(以下、略)

具体的な保存期間は、法人税法施行規則に定められています。

(法令データ提供システム;法人税法施行規則>「第67条」より。背景色は筆者追記。)

(帳簿書類の整理保存等)

第六十七条 法第百五十条の二第一項(帳簿書類の備付け等)に規定する財務省令で定める書類は、次に掲げる書類とする。

一 前条第一項に規定する取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

二 棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類

2 普通法人等は、前条第一項に規定する帳簿及び前項各号に掲げる書類を整理し、第五十九条第二項(帳簿書類の整理保存)に規定する起算日から七年間、これを納税地(前項第一号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。(以下、略)

欠損金が生じた場合の保存期間については、次のように定められています。

(法令データ提供システム;法人税法施行規則>「第26条の3」より。背景色は筆者追記。)

(青色申告書を提出した事業年度の欠損金に係る帳簿書類の保存)

第二十六条の三 法第五十七条第一項(青色申告書を提出した事業年度の欠損金の繰越し)の規定の適用を受けようとする内国法人は、同項の欠損金額が生じた事業年度の第五十九条第一項各号(帳簿書類の整理保存)に掲げる帳簿書類(法第五十七条第二項の規定により当該内国法人の各事業年度において生じた欠損金額とみなされたものにあつては、当該帳簿書類又はその写し)を整理し、第五十九条第二項に規定する起算日から九年間、これを納税地(同条第一項第三号に掲げる書類又はその写しにあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。(以下、略)

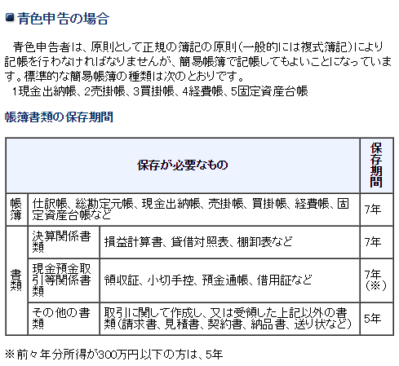

個人事業主の場合

所得税法では次のように定められています。申告の種類と書類の種類により保存期間に差があります。

(国税庁;記帳や帳簿等保存・青色申告より)

青色申告の場合

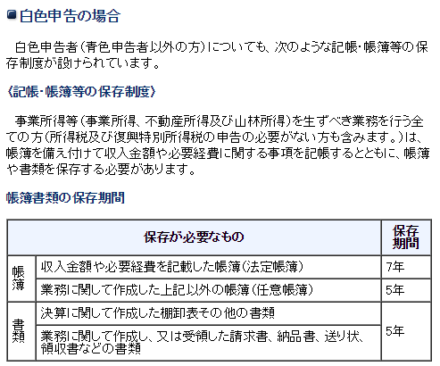

白色申告の場合

法令等

法令等を引用しておきます。

(法令データ提供システム;所得税法>「第232条」より)

(事業所得等を有する者の帳簿書類の備付け等)

第二百三十二条 その年において不動産所得、事業所得若しくは山林所得を生ずべき業務を行う居住者又はこれらの業務を国内において行う非居住者(青色申告書を提出することにつき税務署長の承認を受けている者を除く。)は、財務省令で定めるところにより、帳簿を備え付けてこれにこれらの所得を生ずべき業務に係るその年の取引のうち総収入金額及び必要経費に関する事項を財務省令で定める簡易な方法により記録し、かつ、当該帳簿(その年においてこれらの業務に関して作成したその他の帳簿及びこれらの業務に関して作成し、又は受領した財務省令で定める書類を含む。次項において同じ。)を保存しなければならない。

2 国税庁、国税局又は税務署の当該職員は、前項の規定の適用を受ける者の所得税に係る同項に規定する総収入金額及び必要経費に関する事項の調査に際しては、同項の帳簿を検査するものとする。ただし、当該帳簿の検査を困難とする事情があるときは、この限りでない。

具体的な年は所得税法施行規則に定められています。

(法令データ提供システム;所得税法施行規則>「第101条」より。背景色は筆者追記。)

(事業所得等に係る取引に関する帳簿の記録の方法及び帳簿書類の保存)

第百二条 法第二百三十二条第一項(事業所得等を有する者の帳簿書類の備付け等)に規定する居住者又は非居住者(第四項において「居住者等」という。)は、帳簿を備え、その適用を受ける年分の不動産所得の金額、事業所得の金額及び山林所得の金額が正確に計算できるように、これらの所得を生ずべき業務に係るその年の取引でこれらの所得に係る総収入金額及び必要経費に関する事項を、次項に規定する記録の方法に従い、整然と、かつ、明瞭に記録しなければならない。

2 法第二百三十二条第一項に規定する財務省令で定める簡易な方法は、財務大臣の定める記録の方法とする。

3 法第二百三十二条第一項に規定する財務省令で定める書類は、次に掲げる書類とする。

一 その年の決算に関して作成した棚卸表その他の書類

二 その年において法第二百三十二条第一項に規定する業務に関して作成し、又は受領した請求書、納品書、送り状、領収書その他これらに類する書類(自己の作成したこれらの書類でその写しのあるものは、当該写しを含む。)

4 居住者等は、第一項の帳簿(その年において法第二百三十二条第一項に規定する業務に関して作成したその他の帳簿及び前項各号に掲げる書類を含む。次項において「帳簿等」という。)を、第六十三条第四項(青色申告者の帳簿書類の整理保存)に規定する起算日から七年間(その他の帳簿及び前項各号に掲げる書類にあつては、五年間)、その者の住所地若しくは居所地又はその営む事業に係る事務所、事業所その他これらに準ずるものの所在地に保存しなければならない。この場合において、前項各号に掲げる書類は、これを整理して保存しなければならないものとする。

退社した社員の個人番号(マイナンバー)の保管期間

退社した社員のマイナンバーは、給与所得者の扶養控除等申告書等が7年間保存しなければならないことから、同じく7年間保存しなければならないとされています。

(国税庁;>社会保障・税番号制度<マイナンバー>FAQ>源泉所得税関係に関するFAQ>Q1-19 退社した従業員の個人番号は、退社後すぐに廃棄しなければならないのですか。より)

退社した従業員等であっても、扶養控除等申告書や退職所得の受給に関する申告書等については7年間の保存義務が課されていることから、申告書等に記載されたマイナンバー(個人番号)はこれらの申告書の提出期限の属する年の翌年1月10日の翌日から7年間は保管しなければなりません。

また、税法等で保存期間が定められていない書類に記載されたマイナンバー(個人番号)や、作成した特定個人情報ファイルに記録されたマイナンバー(個人番号)については、個人番号関係事務を処理するのに必要がなくなった場合には、できるだけ速やかに廃棄又は削除する必要があります。なお、Q1-3-2の取扱いにより作成した帳簿は、マイナンバー(個人番号)の記載が不要であるとして従業員がマイナンバー(個人番号)の記載をせずに提出した扶養控除等申告書等のうち、その従業員が最後に提出したものの法定保存期限(当該扶養控除等申告書等の提出期限の属する年の翌年1月10日の翌日から7年)まで保存する必要があります(Q1-3-7参照)。

税法等に定められていない書類の個人番号を破棄又は削除するのを忘れないようにしましょう。

関連記事 給与所得者の扶養控除等申告書等の保存期間

■□◆◇ 編集後記 ◇◆□■

「領収書の一部を1年間で破棄してしまい、国税当局から指導を受けた」という報道があったので、過去記事の一部をリライトしてこの記事を作成しました。

実地調査が終わった直後に燃やしてしまった法人もあったと聞きますが、調査を受けても法律で定められている期間は保管しましょう。