この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和7年7月10日(木)は、源泉所得税の「納期の特例」に基づく納付期限です。この特例を利用している中小企業や個人事業主の方にとっては、年に2回だけの納付機会。だからこそ、うっかりミスや計算・手続き漏れが発生しやすいタイミングでもあります。

今回は、実務で頻発する「納付ミス」や「納付漏れ」を防ぐために、よくある間違い5選を紹介しながら、注意すべきポイントを整理していきます。

この記事は、令和7年6月30日時点の情報に基づいて執筆しています。法令やWebサイトの内容に変更があった場合は、実際の取り扱いが異なる可能性もありますので、最新情報を国税庁の公式サイト等でご確認することをおすすめします。

なお、この記事の一部分について、ChatGPTに更正、執筆の代行を依頼し作成しています。

● 参考 国税庁;令和7年版 源泉徴収のしかた Web

● 参考 国税庁;令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(PDF/796KB) PDF

● 参考 国税庁;源泉所得税の改正のあらまし 令和7年4月 PDF

● 参考 国税庁;No.1199 基礎控除 Web

目次 表示

◆ 「納期の特例」とは?

通常、源泉徴収した所得税は給与や報酬等を支払った翌月10日までに納付する必要があります。

しかし、従業員数が常時10人未満の事業者は、「納期の特例」の適用を税務署に届け出ることで、以下のように半年ごとにまとめて納付することが可能です。

| 支払期間 | 納付期限 |

|---|---|

| 1月~6月分 | 7月10日 |

| 7月~12月分 | 翌年1月20日 |

この制度は納付事務の効率化に有用ですが、「半年に一度」という特性上、納付ミスや計算漏れが起きやすいという落とし穴も……。次項では、実際に現場で起きがちなミスを取り上げます。

◆ よくあるミス5選とその対策

1.【ミス】対象外の支払いを含めてしまう

納期の特例で納付できるのは、「給与・賞与・税理士報酬など一定の支払いにかかる源泉税」に限られます。

★ 対象外の例:原稿料・デザイン料など→納期の特例の対象外となり、毎月納付(支払った月の翌月10日までの納付)となります。

2.【ミス】支払日が7月1日以降なのに6月分に含めてしまう

特例の納付対象は「1月1日〜6月30日までに支払った分」です。支払日が7月1日なら翌期扱いとなり、今回は納めません。

3.【ミス】退職者やスポット報酬の源泉徴収を失念

退職者に支払った最終給与や、スポットで支払った弁護士等の報酬を忘れずに集計しましょう。

4.【ミス】賞与の源泉税を通常の税率で計算してしまう

この【ミス】は納期の特例に限ったことではありませんが、賞与は原則として「賞与に対する源泉徴収税額の算出率表」を使用して源泉徴収税額を算出する必要があるため、源泉徴収税額表の月額表や日額表を使用しないように(※)注意しましょう。

※ 例外として「前月中の普通給与の支払がない場合など」、賞与に対する源泉徴収税額を月額表を利用して算出するケースがありますのでご留意ください。

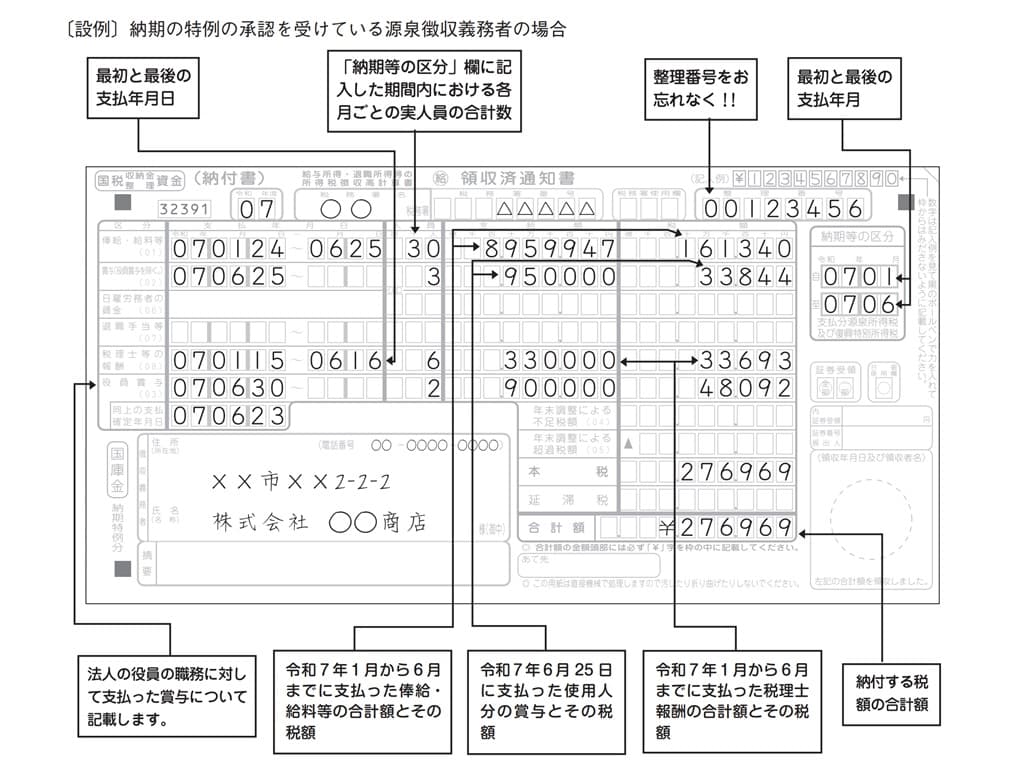

5.【ミス】納付書の誤記載等

源泉税の納付書(正式には「給与所得・退職所得等の所得税徴収高計算書」)は、「令和7年版 源泉徴収のしかた」の記載例を参考に、納付情報を正しく記載するようにしましょう。

給与所得・退職所得等の所得税徴収高計算書(納付書)の記載例

終わりに

「半年に一度だからこそ、忘れてしまう」「年に2回しかないからこそ、記憶があいまい」というのが、納期の特例の難しいところ。

本記事でご紹介した5つのミスは、実際に現場で多く発生している事例ばかりです。

早めに準備を進め、支払日ベースでのチェックと納付書記載内容の最終確認を怠らないようにしましょう。

期限後の納付には、延滞税や不納付加算税も発生する可能性もあるため、7月10日までの納付完了をお忘れなく!

■□◆◇ 編集後記 ◇◆□■

関東地方では、そろそろ梅雨があけそうです。「……洗濯物と一緒に、私のやる気もようやく外に干せそうです。」(←ChatGPTにユーモアのあるこの季節らしい文章の執筆を依頼したら、このような文章が……笑えん!!!)