この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

令和7年度の税制改正では、前回取り上げた「基礎控除」以外に、多くの人に関係する「給与所得控除」にも見直しが入りました。

「給与所得控除」は、会社員やパートの方にとっては毎月の給与明細や年末調整に関わる内容で、自営業の方にとっても基礎控除の見直しも含め、扶養親族等の数の判定に影響があるかも知れない内容なので、ぜひ基本的な仕組みだけでも押さえておきましょう。

この記事は、令和7年6月23日時点の情報に基づいて執筆しています。法令やWebサイトの内容に変更があった場合は、実際の取り扱いが異なる可能性もありますので、最新情報を国税庁の公式サイト等でご確認することをおすすめします。

なお、この記事の一部分について、ChatGPTに更正、執筆の代行を依頼し作成しています。

● 参考 国税庁;令和7年度税制改正による所得税の基礎控除の見直し等について Web

● 参考 国税庁;令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(PDF/796KB) PDF

● 参考 国税庁;源泉所得税の改正のあらまし 令和7年4月 PDF

● 参考 国税庁;No.1199 基礎控除 Web

◆ 給与所得控除ってなに?

給与をもらっている人は、「給与所得控除」という名前の“経費のようなもの”を引いてから税金を計算します。

たとえば、1年間働いていた人の月給が30万円、賞与が年間で60万円なら、合計で年収は420万円となりますが、1年間の所得に対して課税される所得税(※1)は、この420万円全額に課税されるわけではありません。

税金を計算する際は、まず「給与収入(例:420万円)から給与所得控除を差し引いて、給与所得を算出する」ところから始まります。

※1 個人の所得に対してかかる税には、所得税(国税)、住民税(地方税)などがあります。

◆ なにがどう変わったの?

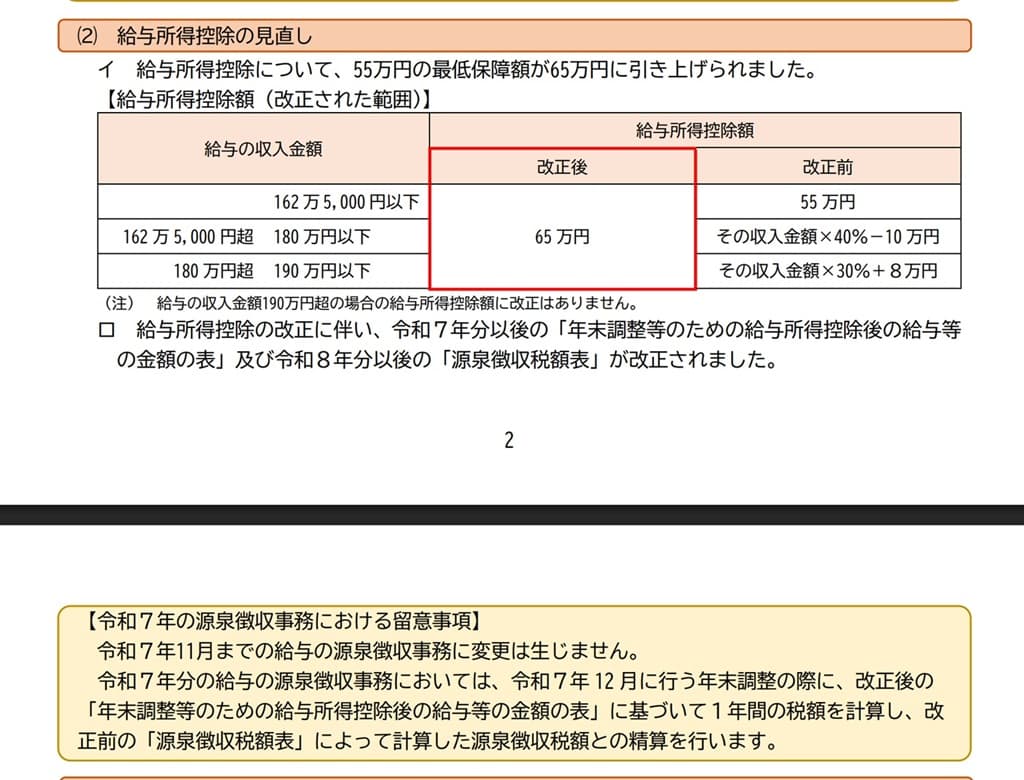

今回の改正では、給与所得控除の最低保障額が55万円 → 65万円にアップされました。(次の画像を参照してください。)

上の画像のとおり、給与の収入金額が比較的少ない方は、給与所得控除の額が大きくなり、納税額の減少することが期待されています。(※2)

残念ながら、上の画像の「(注)」に記載のとおり、「給与の収入金額が190万円超の場合の給与所得控除額に改正はありません。」

※2 実際の税額の計算では、給与所得以外の所得や、社会保険料控除など他の控除の影響があるため、前年と比較して税額が少なくなるかどうかは、ケースバイケースとなります。

◆ 年末調整ではどう変わる?

令和7年12月に行う年末調整では、この新しい給与所得控除額を反映させた計算になります。

11月までは従来の控除額に基づいて作成された源泉徴収税額表をもとに、毎月の給与や賞与から源泉徴収税額が天引きされています。

そのため、年末調整において新しい給与所得控除額が適用されることで、源泉徴収額との差額が生じ、結果として還付額が増える可能性があります。

詳細については、年末調整の時期に記事を作成する予定です。

◆ まとめ

- 給与所得控除の最低額が「55万円 → 65万円」にアップ

- 年末調整の計算式や表も新しくなる

- 扶養控除申告書や各種申告書の内容確認が必要

■□◆◇ 編集後記 ◇◆□■

週末、関東はとても暑かった。でも油断は禁物、来週は梅雨空が戻ってきそうです。日傘から一転、ビニール傘がスタメン復帰です。