この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

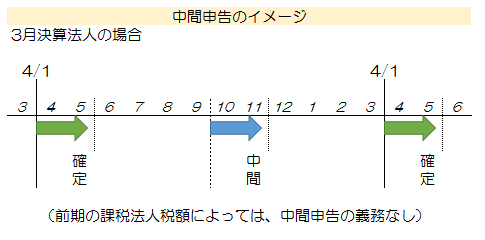

法人(内国法人である普通法人)については、第2期以降、前期の法人税等の納付額等によって、中間(※)で申告・納付をしなければならないケースがあります。(前期の法人税額等の額によっては、中間申告をする必要はありません。)

今日は法人税の中間申告制度について記載します。

[aside type=”yellow”]※ その事業年度が6ヶ月を超える場合に、6ヶ月を経過した日から2ヶ月以内に申告書を提出する必要があります。(法人税法71条1項より)

※ 連結法人や合併等をしたケースなど複雑なケースについては触れません。

※ 消費税の中間申告については、次の記事でご確認ください。[/aside]

関連記事 消費税の中間納付額をざっくり計算して資金繰りを考える

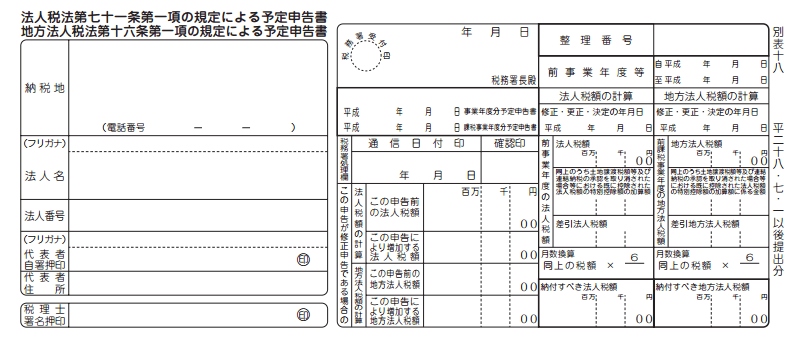

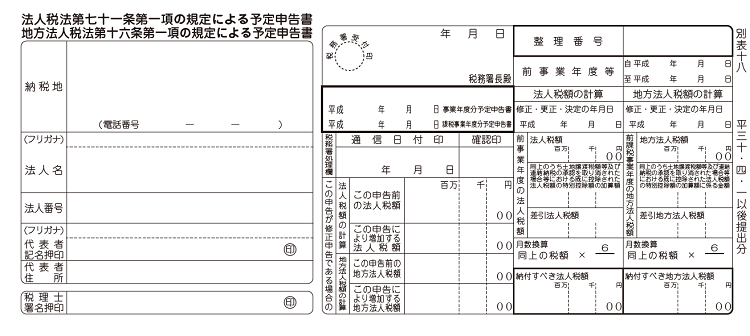

(国税庁;法人税法第七十一条第一項の規定による予定申告書・地方法人税法第十六条第一項の規定による予定申告書より)

[aside type=”pink”]この記事は平成28年11月21日現在で確認することができる情報に基づいて記載されています。[/aside]

参考

参考 法令データ提供システム;法人税法

参考 法令データ提供システム;地方税法

参考 国税庁;法人税法第七十一条第一項の規定による予定申告書・地方法人税法第十六条第一項の規定による予定申告書

参考 国税庁;法人税の中間(予定)税額の算出方法について

目次 表示

法人税の中間申告の概要

法人税の中間申告とは

法人税の中間申告とは、内国法人である普通法人(新設法人を除く)のその事業年度が6ヶ月以上の場合、期首から6か月たった日から2か月以内に申告書を提出(納付)することを義務付けた制度です。

(ただし一定の法人は免除です。次の章を参照してください。)

たとえば、3月決算法人の場合、9月末から2ヶ月以内(つまり11月末まで)に中間申告書を提出し、納付手続きをしなければなりません。

法人税法は次のような規定になっています。

(法令データ提供システム;法人税法>71条より。背景色は筆者追記。)

(中間申告)

第七十一条 内国法人である普通法人(清算中のものを除く。次条第一項において同じ。)は、その事業年度(新たに設立された内国法人である普通法人のうち適格合併(被合併法人の全てが収益事業を行つていない公益法人等であるものを除く。次項及び第三項において同じ。)により設立されたもの以外のものの設立後最初の事業年度、公益法人等(収益事業を行つていないものに限る。)が普通法人に該当することとなつた場合のその該当することとなつた日の属する事業年度及び連結子法人が第四条の五第一項又は第二項(第四号及び第五号に係る部分に限る。)(連結納税の承認の取消し)の規定により第四条の二(連結納税義務者)の承認を取り消された場合(第十五条の二第一項(連結事業年度の意義)に規定する連結親法人事業年度開始の日に当該承認を取り消された場合を除く。)のその取り消された日の前日の属する事業年度を除く。次条第一項において同じ。)が六月を超える場合には、当該事業年度開始の日以後六月を経過した日から二月以内に、税務署長に対し、次に掲げる事項を記載した申告書を提出しなければならない。(以下、省略)

国税のみならず地方税にも同様の制度があります。

(消費税にも同様の制度がありますが月数がちょっと異なります。)

中間申告による納付額の確定申告での取り扱い

中間申告により納付した税額については、その事業年度の確定申告の計算で算出された税額から「すでに納付した税額」として差し引くことができます。(つまり中間納付額は「前払い」というイメージです。)

確定申告により算出された税額が、中間申告により納付した税額より少なくなるケースでは、中間納付で納めすぎた税額を還付してもらえます。

中間申告の有無を確認する

法人(内国法人である普通法人)が、その事業年度で中間申告をする必要があるかどうかは、その事業年度の前事業年度の法人税額の大小によって決まります。(新設法人等を除く)

中間申告の有無を確認するための計算方法

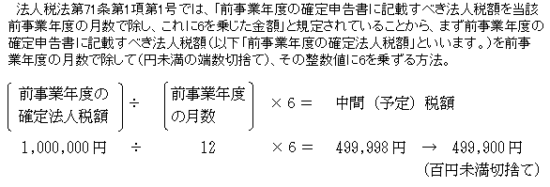

中間申告の有無は、次の算式により計算した金額が10万円を超えるか否かにより確認することができます。

□ 「前事業年度の確定法人税額 ÷ 前事業年度の月数 × 6」

(法令データ提供システム;法人税法>71条より)

(中間申告)

第七十一条 内国法人である普通法人・・・(中略)・・・。ただし、第一号に掲げる金額が十万円以下である場合又は当該金額がない場合は、当該申告書を提出することを要しない。一 当該事業年度の前事業年度の確定申告書に記載すべき第七十四条第一項第二号(確定申告に係る法人税額)に掲げる金額で当該事業年度開始の日以後六月を経過した日の前日までに確定したものを当該前事業年度の月数で除し、これに六を乗じて計算した金額・・・(以下、省略)

例1) 前事業年度の確定法人税額が15万円で前事業年度の月数が8ヶ月の場合

150,000÷8×6=112,500円>10万円・・・中間申告が必要。

例2) 前事業年度の確定法人税額が20万円で前事業年度の月数が12ヶ月の場合

200,000円÷12×6=99,999・・・円<=10万円・・・中間申告の必要なし。

上記は「中間申告をする必要があるかどうか?」を確認するための計算となります。納付額の計算については、次の章を確認してください。

法人の中間申告の方法

法人(内国法人である普通法人)の「中間申告の有無」は、上記の方法により確認しますが、「納付額の計算方法(申告方法)」は、次の2つの方法のどちらかによって計算します。

2つの方法のうち、法人が有利と思う方法により申告・納付をすることができますが、下記①の方法が簡単な事務手続きとなるので、2つの方法で納付額にあまり差がないことが予想される場合は、①の方法により申告・納付することが多いと思います。(私見)

① 前事業年度の法人税額等に基づく申告・納付

この方法は一般に「予定申告(みなし申告)」と呼ばれています。上記の中間申告の有無を確認する計算方法を利用します。(多くのケースで前事業年度の法人税額等の約半分を申告・納付することになります。)

具体的な計算方法について、国税庁の質疑応答事例に事例が掲載されていましたので、そちらを引用します。

(国税庁;法人税の中間(予定)税額の算出方法についてより)

[aside type=”yellow”]中間納付額は「前期の法人税額の半分」とは限らない!

私は中間の納付額について「前期の納付額の約半分」と答えてしまう場合が多いのですが、「前事業年度の月数」によっては約半分にはなりません。

極端な話、前期が2ヶ月間しかなければ、前期の確定法人税額の約3倍もの中間納付をしなければならないケースもあります。

2期目(1期目が12ヶ月ないケース)や、前期に事業年度を変更したようなケースでは、注意が必要です。[/aside]

② 仮決算をした場合の中間申告

この「仮決算をした場合の中間申告」は、6ヶ月間を1つの事業年度とみなして、決算書を作成し、その決算書に記載された6ヶ月間の当期利益に基づき法人税額等を計算し、申告、納付する方法です。

この方法は、一般的に前期と比較して当期の業績が悪化しているような場合で中間納付額を①の方法より少なくしたい場合に有効な方法です。(業績が悪化しているケースでは、予定申告で計算した納付額よりも、仮決算で計算した納付額が少なくなるケースがあるためです。)

[aside type=”yellow”]期首より6ヶ月間の仮決算が赤字の場合!

期首より6ヶ月間の仮決算が赤字の場合の中間納付額は、地方税の均等割り(6か月分)だけになります。

なお、仮決算により計算した結果が赤字であっても中間申告の義務は生じるので注意ましょう。(仮決算による中間申告書を提出しないと上記①の「予定申告」を提出したものとみなされ、①の方法により計算した金額を納付しなければいけなくなるので、注意してください。)

この「みなし」制度については、次の章を参照してください。[/aside]

法人税法は次のような規定になっています。

(法令データ提供システム;法人税法>72条より)

(仮決算をした場合の中間申告書の記載事項等)

第七十二条 内国法人である普通法人(第四条の七(受託法人等に関するこの法律の適用)に規定する受託法人を除く。)が当該事業年度開始の日以後六月の期間を一事業年度とみなして当該期間に係る課税標準である所得の金額又は欠損金額を計算した場合には、その普通法人は、前条第一項各号に掲げる事項に代えて、次に掲げる事項を記載した中間申告書を提出することができる。ただし、同項ただし書の規定により中間申告書を提出することを要しない場合又は第二号に掲げる金額が同条の規定により計算した同項第一号に掲げる金額を超える場合は、この限りでない。(以下、省略)

中間申告書を提出しなかった場合

中間申告書を提出しなかった場合は、「71条1項の申告書の提出があったものとみなす」ことになっています。

(法令データ提供システム;法人税法>73条より。背景色は筆者追記。)

(中間申告書の提出がない場合の特例)

第七十三条 中間申告書を提出すべき内国法人である普通法人がその中間申告書をその提出期限までに提出しなかつた場合には、その普通法人については、その提出期限において、税務署長に対し第七十一条第一項各号(前期の実績による中間申告書の記載事項)に掲げる事項を記載した中間申告書の提出があつたものとみなして、この法律の規定を適用する。

地方税法の規定

法人(内国法人である普通法人)の中間申告については、地方税法にも規定があります。あまり詳しく触れません。

事業税等

法人に対する事業税については、法人税額と同じような計算をします。仮決算による申告方法も規定されています。

詳しい計算方法については記載しませんが、条文を引用しておきますので、参考にしてください。

(法令データ提供システム;地方税法>第72条の26より)

(事業年度の期間が六月を超える法人の中間申告納付)

第七十二条の二十六 事業を行う法人は、事業年度(新たに設立された内国法人のうち適格合併(被合併法人の全てが収益事業を行つていない第七十二条の五第一項各号に掲げる法人であるものを除く。次項及び第三項において同じ。)により設立されたもの以外のものの設立後最初の事業年度、同条第一項各号に掲げる法人(収益事業を行つていないものに限る。)が同項各号に掲げる法人以外の法人に該当することとなつた場合のその該当することとなつた日の属する事業年度又は恒久的施設を有しない外国法人が恒久的施設を有することとなつた場合のその有することとなつた日の属する事業年度を除く。)が六月を超える場合には、当該事業年度の開始の日から六月を経過した日の前日までに当該事業年度の前事業年度の事業税として納付した税額及び納付すべきことが確定した税額の合計額を当該事業年度の前事業年度の月数で除して得た額の六倍の額に相当する額の事業税(以下この項から第三項までにおいて「予定申告に係る事業税額」という。)を当該事業年度開始の日から六月を経過した日から二月以内に、事務所又は事業所所在の道府県に申告納付しなければならない。ただし、当該法人(連結法人のうち所得割を申告納付すべきものを除く。)は、当該事業年度開始の日から六月の期間を一事業年度とみなして第七十二条の十二、第七十二条の十四から第七十二条の二十四の三まで、第七十二条の二十四の五又は第七十二条の二十四の六の規定により当該期間の付加価値額、資本金等の額、所得又は収入金額を計算した場合には、当該付加価値額、資本金等の額、所得又は収入金額を課税標準として算定した事業税額が予定申告に係る事業税額を超えないときに限り、当該付加価値額、資本金等の額、所得又は収入金額を課税標準として算定した事業税額を申告納付することができる。(以下、省略)

地方税法(事業税)の特徴

地方税法の事業税には「法人税で中間申告しないなら、事業税も中間申告しなくていいよ!(一定のものを除く)」(専門用語を省いてざっくり書いています。)という規定があります。

(法令データ提供システム;地方税法>第72条の26>7項より。背景色は筆者追記。)

7 法人税法第七十一条第一項 ただし書若しくは第百四十四条の三第一項 ただし書の規定により法人税の中間申告書を提出することを要しない法人又は当該事業年度開始の日の前日の属する連結事業年度の連結法人税個別帰属支払額(同法第七十一条第一項第一号 に規定する連結法人税個別帰属支払額をいう。)を基準として政令で定めるところにより計算した金額(当該事業年度の前事業年度の期間が連結事業年度に該当しない場合には、当該前事業年度の法人税の額を基準として政令で定めるところにより計算した金額)が十万円以下である連結法人若しくは当該金額がない連結法人は、第一項の規定による申告納付をすることを要しない。ただし、第七十二条の二第一項第一号イに掲げる法人又は収入割を申告納付すべき法人については、この限りでない。

法人住民税

法人住民税(道府県民税及び市町村民税)については、「法人税について中間申告をするなら、住民税についても中間申告してね。」(専門用語を省いてざっくり書いています。)という規定があります。

以下、道府県民税の条文を引用しておきます。(市町村民税は省略)

(法令データ提供システム;地方税法>第53条より)

(法人の道府県民税の申告納付)

第五十三条 法人税法第七十一条第一項・・・(中略)・・・の規定によつて法人税に係る申告書を提出する義務がある法人は、当該申告書の提出期限までに、総務省令で定める様式によつて、当該申告書に係る法人税額、これを課税標準として算定した法人税割額(同法第七十一条第一項 (同法第七十二条第一項 の規定が適用される場合を除く。)、・・・(中略)・・・同法第七十一条第一項 、・・・(中略)・・・の規定によつて法人税に係る申告書を提出する義務がある法人にあつては均等割額その他必要な事項を記載した申告書(以下この項において「法人の道府県民税の申告書」という。)をその法人税額の課税標準の算定期間・・・(中略)・・・中において有する事務所、事業所又は寮等所在地の道府県知事に提出し、及びその申告した道府県民税額・・・(中略)・・・を納付しなければならない。(以下、省略)

■□◆◇ 編集後記 ◇◆□■

なんと11月なのに関東に雪の予報。