この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

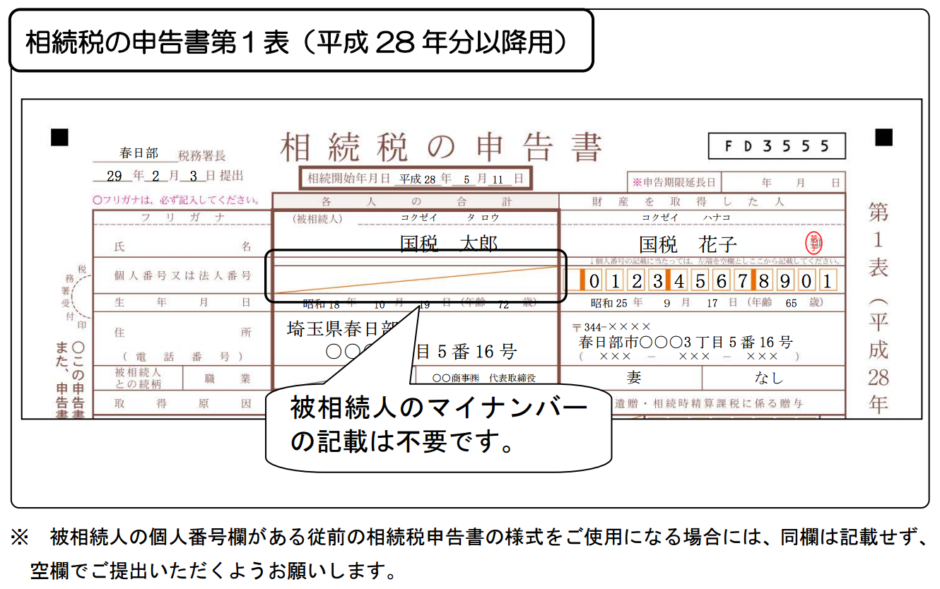

平成28年10月以降に提出する相続税申告書には、被相続人の個人番号(マイナンバー)を記載しなくても良くなりました。

(国税庁;相続税申告書への被相続人のマイナンバー(個人番号)の記載は不要です。(PDF/218KB)より)

[aside type=”yellow”]このページは平成28年10月6日現在の情報に基づき作成しています。掲載内容等の更新があった場合は、リンク切れとなる場合もございますので、ご了承ください。[/aside]

参考

参考 国税庁;相続税の申告書への被相続人の個人番号の記載に係る取扱いの変更について

参考 国税庁;相続税申告書への被相続人のマイナンバー(個人番号)の記載は不要です。(PDF/218KB)

参考 国税庁;相続税の申告書等の様式一覧(平成28年分用)

目次 表示

相続税申告書の被相続人の個人番号の記載について

相続税申告書の被相続人の個人番号の記載について、以前の取扱と平成28年10月以降に提出する場合の取扱を比較して記載します。

従前の取り扱い

平成28年1月1日以降に社会保障・税番号制度(マイナンバー制度)が開始してからは、相続税申告書には被相続人の個人番号(マイナンバー)を記載することになっていました。

(国税庁;相続税の申告書への被相続人の個人番号の記載に係る取扱いの変更についてより)

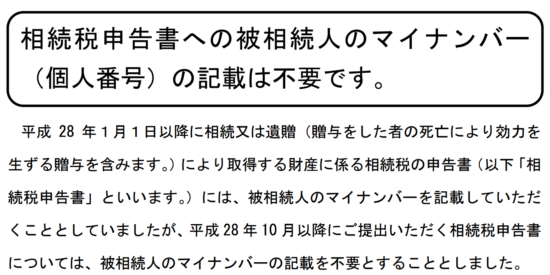

社会保障・税番号制度(マイナンバー制度)の導入により、平成28年1月1日以降に相続又は遺贈(贈与をした者の死亡により効力を生ずる贈与を含みます。)により取得する財産に係る相続税の申告書(以下「相続税申告書」といいます。)には、被相続人の個人番号を記載していただくこととしていました。

平成28年分10月以降に提出する相続税申告書の取り扱い

平成28年10月以降に提出する相続税申告書の被相続人の個人番号(マイナンバー)を記載する必要がなくなりました。

(国税庁;相続税の申告書への被相続人の個人番号の記載に係る取扱いの変更についてより)

相続税申告書の様式を改訂し、平成28年10月以降にご提出いただく相続税申告書については、被相続人の個人番号の記載を不要とします。

なお、被相続人の個人番号欄がある改訂前の相続税申告書の様式をご使用になる場合には、同欄は記載せず、空欄でご提出いただくようお願いします。

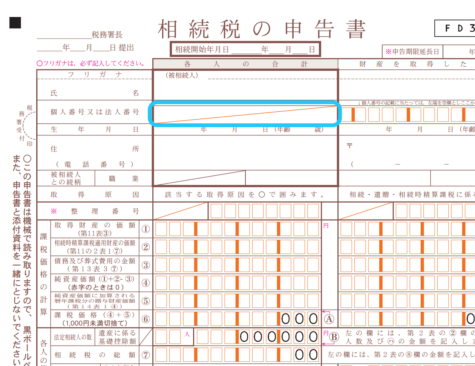

平成28年10月以降に提出する相続税申告書の様式

国税庁のサイトに平成28年10月以降に提出する新しい様式の申告書がアップされています。下の画像のとおり、被相続人の「個人番号又は法人番号」欄には斜線が引かれ、番号の記載ができなくなっています。

(国税庁;相続税の申告書等の様式一覧(平成28年分用)>第1表より)

変更の理由

変更の理由として、国税庁のサイトには次のように記載されています。

(国税庁;相続税の申告書への被相続人の個人番号の記載に係る取扱いの変更についてより)

「故人から相続開始後に個人番号の提供を受けることはできないため、相続税申告書に被相続人の個人番号を記載することが困難である。」、「相続開始前において、相続税の申告のために、あらかじめ個人番号の提供を受けておくことは、親族間であっても抵抗がある。」

[lnvoicer icon=”https://ar-kawabe.com/blog/wp-content/uploads/2015/06/1527_Ako_NC_31.jpg” name=”管理人”]確かに、家族でも聞きにくい場合もあるかも知れませんね。

相続人の番号の記載は忘れずに!!![/lnvoicer]

■□◆◇ 編集後記 ◇◆□■

昨夜は風が強かったですね。夫婦控除は先送りかな?