この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

昨年末に発表された税制改正大綱のうち中小企業に関連する項目で主たるものを記載してみます。

参考

参考 自由民主党;平成28年度税制改正大綱

法人税の税率(P56~)

平成27年度の税制改正で中小法人の税率の特例(※)が2年間延長されているので、平成28年度の税制改正は中小企業にとって、影響はかなり限定的になると思います。

※ 中小法人について適用される法人税の税率

(平成27年4月1日以後に開始する事業年度の課税所得について)

◇ 年800万円以下・・・(原則)19% ⇒ 15%(租税特別措置法により)

◇ 年800万円超・・・23.9%

法人税の税率

法人税の税率は次のような案になっています。

現行の23.9%(平成27年4月1日以後に開始する事業年度に適用)を次のように変更する

平成28年4月1日以後に開始する事業年度 23.4%

平成30年4月1日以後に開始する事業年度 23.2%

(1)法人税の税率(現行:23.9%)について、次のとおり、段階的に引き下げる。

① 平成28年4月1日以後に開始する事業年度について、23.4%とする。

② 平成30年4月1日以後に開始する事業年度について、23.2%とする。

中小法人の特例

中小法人の特例(租税特別措置法により年800万円以下の所得に対する税率15%)は平成27年度の税制改正により2年間延長されています。今回、改正はありません。

第四十二条の三の二(の一部)

次の表の第一欄に掲げる法人又は人格のない社団等(法人税法第二条第九号 に規定する普通法人(以下この項において「普通法人」という。)のうち各事業年度終了の時において同法第六十六条第六項 各号及び第百四十三条第五項 各号に掲げる法人に該当するものを除く。)の平成二十四年四月一日から平成二十九年三月三十一日までの間に開始する各事業年度の所得に係る同法 その他法人税に関する法令の規定の適用については、同欄に掲げる法人又は人格のない社団等の区分に応じ同表の第二欄に掲げる規定中同表の第三欄に掲げる税率は、同表の第四欄に掲げる税率とする。

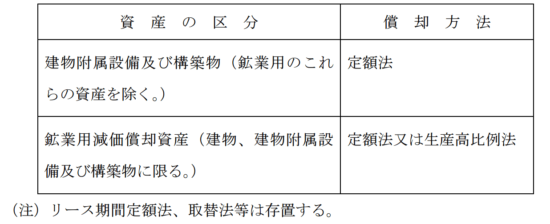

減価償却制度について(P57~)

平成28年4月1日以後に購入する建物附属設備及び構築物並びに鉱業用の 建物の償却の方法については定率法の適用が廃止され、その代わりに次の方法(下の引用部分の表に記載の方法)が適用されます。

平成28年4月1日以後に取得をする建物附属設備及び構築物並びに鉱業用の 建物の償却の方法について、定率法を廃止し、これらの資産の償却の方法を次 のとおりとする(所得税についても同様とする。)。

この改正は、業種によっては損益及び法人税額に与える影響が大きいかも知れません。資産を購入する前に耐用年数と償却率を確認し、減価償却について試算しておくと良いと思います。

欠損金の繰越控除(P57~)

過去の赤字金額のうち税務上繰り越すことが認められた金額(「欠損金」といいます。)の繰越期間について、平成27年度の改正の「適用開始の事業年度」について見直し案が記載されています。

(案)9年 ⇒ 10年

「平成30年4月1日以後に開始する事業年度において生じた欠損金額につき」

② 平成27年度税制改正において講じた次の措置(平成29年4月1日施行)に ついて、平成30年4月1日から施行し、同日以後に開始する事業年度におい て生ずる欠損金額について適用することとする。

イ 青色申告書を提出した事業年度の欠損金の繰越期間、青色申告書を提出 しなかった事業年度の災害による損失金の繰越期間及び連結欠損金の繰越 期間を10年(現行:9年)に延長する措置

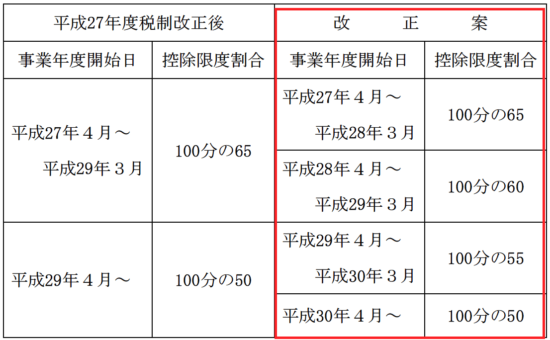

※ 大法人の控除限度額については、次の案が記載されています。(P57~)(赤色の枠囲みは筆者追記)

① 平成27年度税制改正において講じた青色申告書を提出した事業年度の欠損 金の繰越控除制度、青色申告書を提出しなかった事業年度の災害による損失 金の繰越控除制度及び連結欠損金の繰越控除制度における控除限度額の段階 的な引下げ措置について、次のとおりとする。

その他

その他、消費税や租税特別措置について省略いたしますが、いくつか関係する法人が多いと予想されるものについて記載しておきます。

固定資産税(P47〜)

中小企業者等が一定の機械及び装置等を購入した場合の固定資産税(償却資産税)の課税標準が最初の3年間、2分の1になります。

中小企業の生産性向上に関する法律(仮称)の制定を前提に、中小企業者等 が、同法の施行の日から平成 31 年3月 31 日までの間において、同法に規定す る認定生産性向上計画(仮称)に記載された生産性向上設備(仮称)のうち一 定の機械及び装置の取得をした場合には、当該機械及び装置に係る固定資産税 について、課税標準を最初の3年間価格の2分の1とする措置を講ずる。

交際費の損金不算入制度(P68〜)

交際費の損金不算入制度については、2年延長するという案になっています。

交際費等の損金不算入制度について、その適用期限を2年延長するとともに、 接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期 限を2年延長する。

■□◆◇ 編集後記 ◇◆□■

昨日は東陽町へ。

三人寄れば文殊の知恵。私も含め4人であれこれと話していました。

良いアイデアが降ってくることもありますが、そのアイデアが将来、企業にどのような影響を与えるかを、慎重に予測する必要がありますね。