この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

所得税及び復興特別所得税(以下「所得税等」という。)の確定申告書を作成して、納付する税額が意外と多く、納税資金が不足しているな~と思ったことはありませんか?

振替納税(※1)の届出を提出することにより、確定申告で納付する税額が4月の中旬ごろに届け出た口座から引き落とされますが、さらに一定の要件(※2)を満たすと、[keikou]確定申告で納付する税額の約半分を5月下旬に延納する[/keikou]ことができます。

これを「延納の届出」と言います。

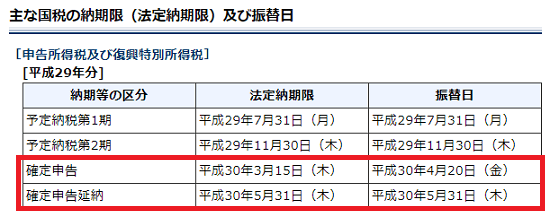

[topic color=”orange” title=”平成29年分の所得税等の納期限及び振替日”]平成29年分の所得税等の納期限及び振替日は次のとおりです。

(国税庁;主な国税の納期限(法定納期限)及び振替日(リンク切れ)より)

[/topic]延納期間中は一定の割合で[keikou]利子税[/keikou]がかかりますが、確定申告で納付する税額の約半分の納付期限を2か月以上先に延長できる制度なので、納付資金で悩んでいる場合、利用してみてはいかがでしょうか?

今日は、延納の届出について記載します。

[topic color=”green” title=”※1 振替納税”]振替納税とは、納税者ご自身名義の預貯金口座からの口座引落しにより、国税を納付する手続です。

LINK 国税庁;[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付

[/topic] [topic color=”blue” title=”※2 延納の届出の条件”]● 確定申告により納付する税金(申告書A→39欄、申告書B→47欄)の2分の1以上の金額を平成30年3月15日(木)までに納付すること。(振替納税を利用する場合は、振替日に振替納付すること)

● 確定申告書に『申告期限までに納付する税額』と『延納届出額』を記載すること。

[/topic] [aside type=”yellow”]この記事は過去の記事を平成30年3月5日時点で確認することができる情報に基づき、平成29年分の確定申告用に書き直したものです。法令等の改正があった場合などは記事内容の手続きとは異なることもありますので、最新の情報を確認してください。[/aside]平成29年分の所得税等の延納の届出

延納の届出は確定申告書に2つの数値を記載する

延納の届出は確定申告書に、次の2つの数値を記載します。(届出書ではなく確定申告書に記載するのがポイントです。)

[aside type=”boader”]● 「申告期限までに納付する金額」(申告書Aでは44欄、申告書Bでは57欄になります。)● 「延納届出額」(申告書Aでは45欄、申告書Bでは58欄になります。)[/aside]

延納の届出の記載欄の確認

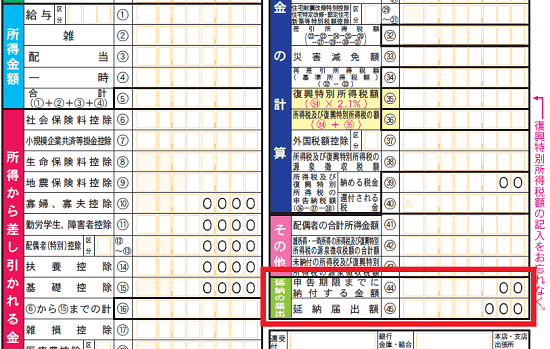

まずは、記載欄を確認しておきます。申告書Aでの記載欄は次の画像のとおりです。

(国税庁;申告書A【平成29年分以降用】より)

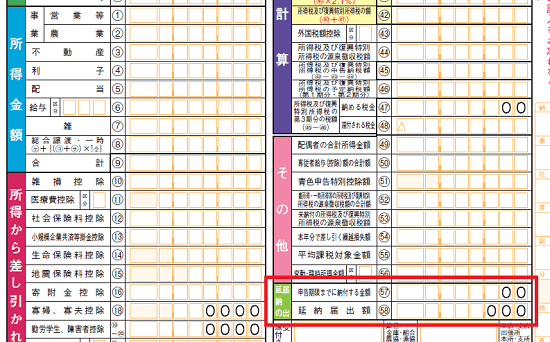

申告書Bでの記載欄は次の画像のとおりです。

(国税庁;申告書B【平成29年分以降用】より)

延納届出額の計算方法

延納の届出をするためには「申告期限までに納付する金額」と「延納届出額」を記載しますが、申告書では下部に位置する「延納届出額」を先に計算し記載します。

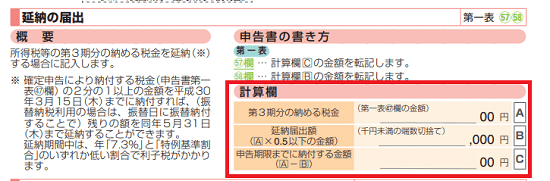

(国税庁;平成29年分 所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)>23ページより)

上の画像の計算欄(赤い枠囲み部分)を使って、延納する金額を計算します。

[flow]『第3期分の納める税金』を計算欄の一番上の(A)に記載します。(申告書A→39欄、申告書B→47欄の数値を記載します。)

[/flow]

[sankaku][/sankaku]

次に『延納届出額』(B)を計算します。[keikou](A)×0.5以下の金額[/keikou](千円未満端数切捨て)

[/flow]

[sankaku][/sankaku]

最後に(A)から(B)を引いて、『申告期限までに納付する金額』を計算します。

[/flow]

計算した金額を申告書に記載しましょう。『延納届出額』(B)を申告書Aでは45欄、申告書Bでは58欄に記載、『申告期限までに納付する金額』(C)を申告書Aでは44欄、申告書Bでは57欄に記載します。

記載欄を間違えないようにしましょう。(計算欄と申告書では上下が逆になっていますよ!)

延納届出額の計算例

[aside type=”boader”]例)(A)の確定申告(第3期)分の納める税金45,300円の場合。(B)の延納届出額

45,300円×0.5=22,650円→22,000円(千円未満端数切捨て)

(C)の申告期限までに納付する金額

45,300円-22,000円=23,300円

[/aside]延納の届出に関係する利子税について

延納届出額には利子税が課されます。

平成29年の確定申告分については「1.6%」の利率で計算されるようです。

(国税庁;確定申告時期に多い問い合わせQ&A>【税金の納付】>Q34より)

(1) 所得税及び復興特別所得税の延納

所得税及び復興特別所得税の確定申告分については、平成30年3月15日(木)まで(振替納税の場合は平成30年4月20日(金)に納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を平成30年5月31日(木)まで延長することができます。延納期間中は年1.6%の割合で利子税がかかります。所得税及び復興特別所得税の延納の詳しい手続については、「確定申告の手引き」をご覧ください。

■□◆◇ 編集後記 ◇◆□■

関東は昨日、今日と暖かいです。確定申告作業の追い込みです。