申告書-アイキャッチ.png)

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

R3.11.12追記

令和3年分、令和4年分の「従たる給与についての扶養控除等(異動)申告書」は次のリンク先でご確認ください。

■ LINK 令和3年分 従たる給与についての扶養控除等(異動)申告書(PDF/711KB) PDF

■ LINK 令和4年分 従たる給与についての扶養控除等(異動)申告書(PDF/711KB) PDF

R1.10.7追記

この記事で引用している「平成30年分 給与所得者の従たる給与についての扶養控除等(異動)申告書」のリンクは切れています。次の2年分の申告書を参考にしてください。

■ LINK 平成31年(2019年)分従たる給与についての扶養控除等(異動)申告書(PDF/468KB) PDF

■ LINK 令和2年分従たる給与についての扶養控除等(異動)申告書(PDF/711KB) PDF

アルバイトやパートの方で、2か所以上の職場に勤務している方もいるかと思いますが、源泉控除対象配偶者や扶養親族がいる場合で1か所の勤務先の給与からその控除額を引ききれない場合は、その勤務先以外の勤務先に「

[keikou]従たる給与についての扶養控除等(異動)申告書[/keikou]」を提出することができます。

この「従たる給与についての扶養控除等(異動)申告書」を提出しておくと、その提出した勤務先で給与から控除される源泉徴収税額が、提出前に乙欄で算出した源泉徴収税額よりちょっと少なくなります。

提出できる要件があるため、この申告書を実際に提出するのはレアなケースとなります。(私も質問を受けたことはありますが、実際に提出しているケースを見たことはありません。)

今日は「従たる給与についての扶養控除等(異動)申告書」について記載します。

[aside type=”yellow”]この記事は、過去に平成27年分、平成29年分用に作成した記事をリライトしたものです。[/aside]↓↓ 国税庁の公式サイトからダウンロードできます ↓↓

平成30年分従たる給与についての扶養控除等(異動)申告書(PDF/163KB)(リンク切れ)

[aside type=”pink”]この記事は平成30年9月3日時点で確認することができる法令等に基づき記載しています。平成30年分を想定して作成されているため、年が異なる場合は、適用要件等が異なる可能性もあります。ご注意ください。[/aside]参考

参考 国税庁;[手続名]給与所得者の扶養控除等の(異動)申告

参考 国税庁;[手続名]従たる給与についての扶養控除等の(異動)申告

参考 国税庁;平成30年分 源泉徴収税額表(サイト)

参考 国税庁;平成30年分従たる給与についての扶養控除等(異動)申告書(PDF/163KB)(リンク切れ)

2か所の勤務先のうち1か所に「給与所得者の扶養控除等(異動)申告書」を提出し、もう1か所に何も提出していない場合

最初に同時に2つの勤務先から給与を得ている場合で次のようなケースについて確認します。

[aside type=”boader”]■「給与所得者の扶養控除等(異動)申告書」を1つの勤務先(主たる勤務先)に提出■「従たる給与についての扶養控除等(異動)申告書」をもう1つの勤務先(従たる勤務先)に提出していない場合[/aside] [aside type=”yellow”]この記事では、この「給与所得者の扶養控除等(異動)申告書」を提出した勤務先を「主たる勤務先」、その他の勤務先を「従たる勤務先」として説明します。[/aside]

「給与所得者の扶養控除等(異動)申告書」を提出できるのは1か所

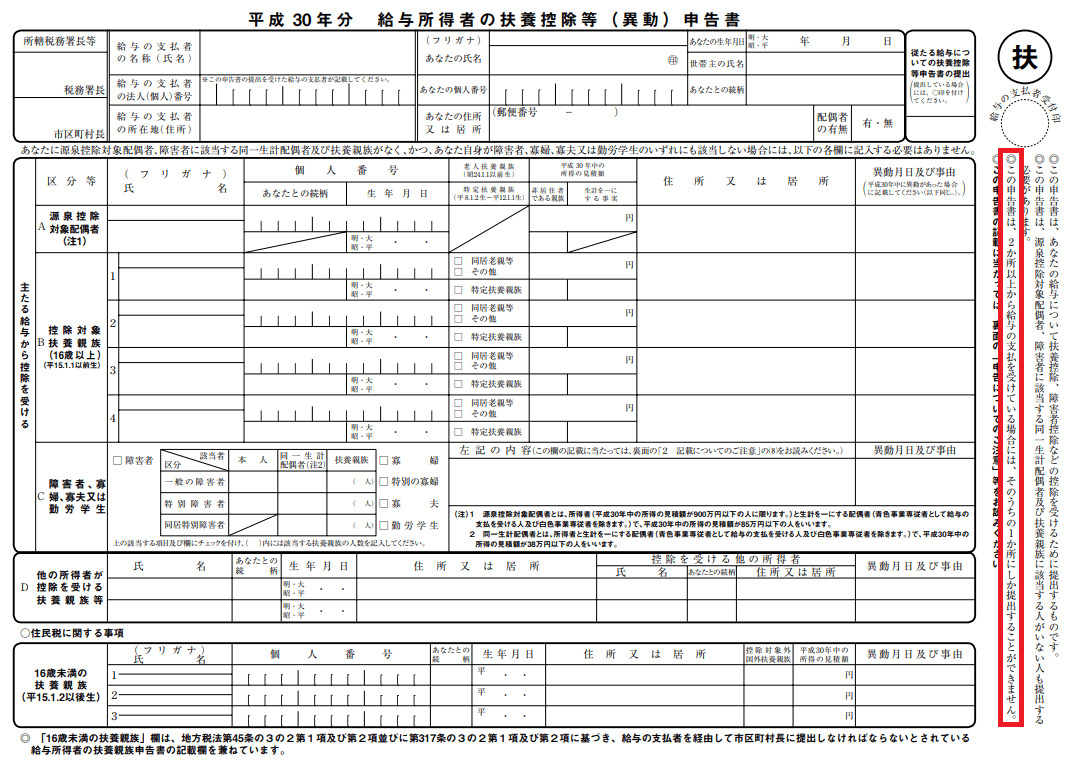

基本的なことですが、「給与所得者の扶養控除等(異動)申告書」は、同時に2か所以上に勤務している場合であっても、そのうち1か所の勤務先にしか提出することができません。(下の画像の赤色の枠囲み部分)

(画像をクリックすると別Windowで拡大表示します。)

※ たとえば、1つの勤務先を退職し、その後、新たに勤務することになったような場合(同時には勤務していない場合)は、どちらの勤務先にも「給与所得者の扶養控除等(異動)申告書」を提出することができます。

毎月の源泉徴収税額の算出方法(算出例)

主たる勤務先に「給与所得者の扶養控除等(異動)申告書」を提出し、従たる勤務先には何も提出していない場合の源泉徴収税額の算出方法は、それぞれ次のようになります。

[aside type=”boader”]例)それぞれの給与等の条件は次のとおりとします。■ 主たる勤務先の給与(社会保険料控除後) 9万円(扶養親族等の数が2人)

■ 従たる勤務先の給与(社会保険料控除後) 10万円[/aside]

主たる勤務先での算出方法

主たる勤務先では、次のように算出します。

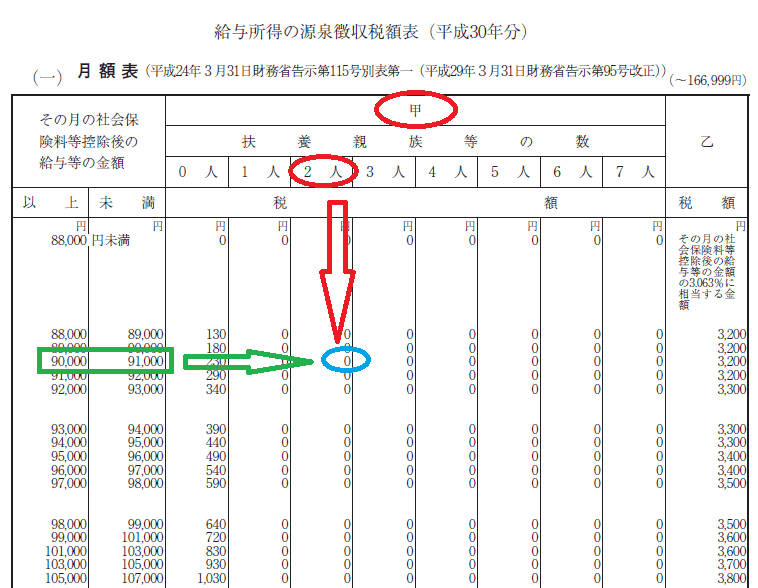

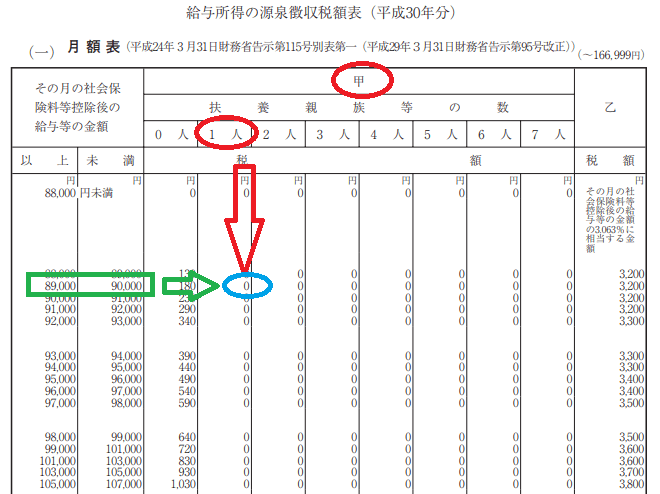

例)月給(社会保険料等控除後)が9万円で扶養親族等の数が2人の場合

上記の画像(源泉徴収税額表)のとおり、90,000円と「甲」の「扶養親族等の数(2人)」の交点である「0円」がこの月の源泉徴収税額となります。(つまり天引きされる源泉所得税はありません。)

従たる勤務先での算出方法

従たる勤務先では次のように算出します。

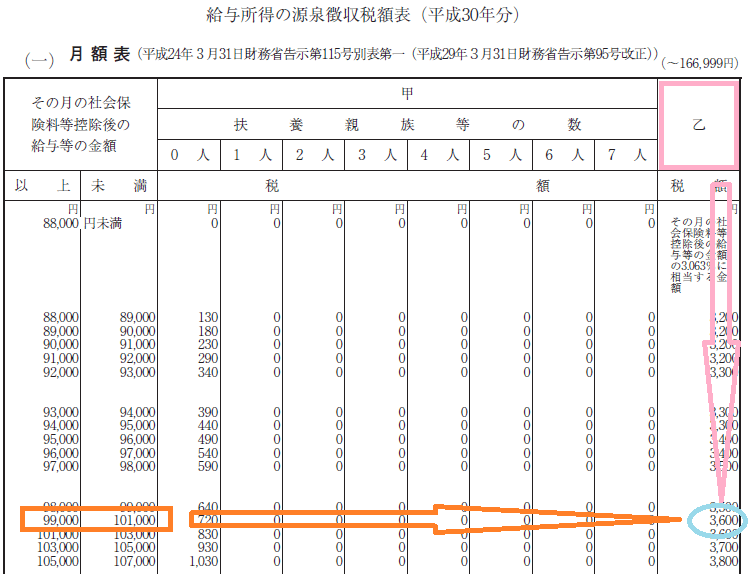

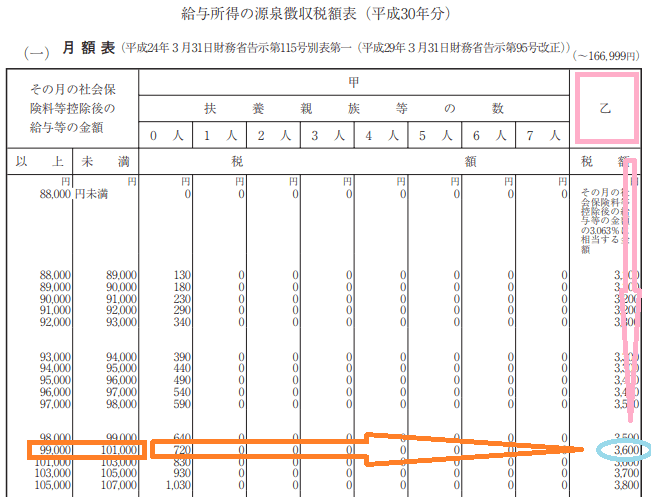

例)月給(社会保険料等控除後)が10万円の場合

従たる勤務先では源泉徴収税額表の「乙欄」で税額を算出することになります。上記の画像のとおり、100,000円と乙欄の交点である「3,600円」がこの月の源泉徴収税額となります。

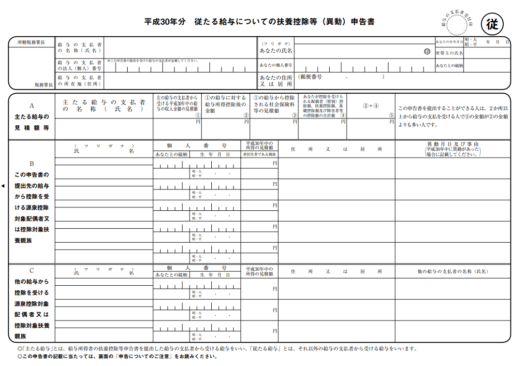

2か所の勤務先のうち、1か所に「給与所得者の扶養控除等(異動)申告書」を提出し、もう1か所に「従たる給与についての扶養控除等(異動)申告書」を提出した場合

次に同時に2つの勤務先から給与を得ている場合で、次のようなケースについて確認します。

[aside type=”boader”]■「給与所得者の扶養控除等(異動)申告書」を1つの勤務先(主たる勤務先)に提出■「従たる給与についての扶養控除等(異動)申告書」をもう1つの勤務先(従たる勤務先)に提出[/aside]

(国税庁;平成30年分従たる給与についての扶養控除等(異動)申告書(PDF/163KB)(リンク切れ)より)

「従たる給与についての扶養控除等(異動)申告書」については、提出できる条件がありますので、最初にその条件を確認します。

従たる給与についての扶養控除等(異動)申告書を提出できる条件

平成30年分の源泉徴収において、次の①の金額より②の金額が多い人で、従たる給与から配偶者控除や扶養控除を受けようとする人

① その年中に主たる給与等の支払者から支払を受ける給与等の総額の見積額から、給与所得控除額とその年中に支払う社会保険料及び小規模企業共済等掛金の控除額の見積額を控除した金額

② その人に適用される源泉控除対象配偶者について控除を受ける配偶者(特別)控除額、扶養控除額、障害者控除額、寡婦(寡夫)控除額、勤労学生控除額及び基礎控除額の合計額

(条件;国税庁[手続名]従たる給与についての扶養控除等の(異動)申告より)

言葉で説明されてもピンとこないかと思いますので、次のような例を考えてみました。

例)主たる勤務先のその年の見積もり年収が108万円、扶養親族が2人の場合

[aside type=”boader”]① 1,080,000円 - 650,000円(給与所得控除額)= 430,000円② 760,000円(扶養控除額)+380,000円(基礎控除額)= 1,140,000円

① < ②[/aside]

上記のとおり、この例では①より②の金額が多いため、従たる勤務先に「従たる給与についての扶養控除等(異動)申告書」を提出することができます。

この申告書を提出すると「乙欄」で算出する源泉徴収税額を次のように調整して算出することになります。源泉徴収税額表の月額表と日額表を適用する場合で金額がことなります。

「従たる給与についての扶養控除等(異動)申告書」の提出があった場合の月額表での調整額

2 扶養控除等申告書の提出がない人(「従たる給与についての扶養控除等申告書」の提出があった人を含みます。)

・・・・・・(略)・・・・・・「従たる給与についての扶養控除等申告書」の提出があった場合には、その申告書により申告された扶養親族等の数に応じ、扶養親族等1人ごとに1,610円を控除した金額(国税庁;平成30年分 給与所得の源泉徴収税額表(月額表)(1~7ページ)(PDF)>7ページより)

「従たる給与についての扶養控除等(異動)申告書」の提出があった場合の日額表での調整額

2 扶養控除等申告書の提出がない人(「従たる給与についての扶養控除等申告書」の提出があった人を含みます。)

(1)・・・・・・(略)・・・・・・「従たる給与についての扶養控除等申告書」の提出があった場合には、その申告書により申告された扶養親族等の数に応じ、扶養親族等1人ごとに50円を控除した金額(以下略)

(国税庁;給与所得の源泉徴収税額表(日額表)(8~14ページ)(PDF)>14ページより)

毎月の源泉徴収税額の算出方法(算出例)

主たる勤務先に「給与所得者の扶養控除等(異動)申告書」を提出し、従たる勤務先に「従たる給与に給与についての扶養控除等(異動)申告書」を提出した場合の、主たる勤務先と従たる勤務先での源泉徴収税額の算出方法は次のようになります。

[aside type=”boader”]例)それぞれの給与等の条件は次のとおりとします。■ 主たる勤務先の給与(社会保険料控除後) 9万円(扶養親族等の数が1人)

■ 従たる勤務先の給与(社会保険料控除後) 10万円(扶養親族等の数が1人)[/aside]

主たる勤務先での算出方法

主たる勤務先では、次のように算出します。

例)月給(社会保険料等控除後)が9万円で扶養親族が1人の場合

[aside type=”yellow”]※ 扶養親族が2人いる場合で従たる勤務先に1人分の扶養控除を申告すると「主たる勤務先」では扶養親族を2人から1人に変更して税額を算出することになります。(勤務先に異動を届けます。)[/aside]

上記の画像(源泉徴収税額表)のとおり、90,000円と「甲」の「扶養親族等の数(1人)」の交点である「0円」がこの月の源泉徴収税額となります。(つまり扶養親族等を1人にしても天引きされる源泉所得税はありません。)

従たる勤務先での算出方法

従たる勤務先では次のように算出します。

例)月給(社会保険料等控除後)が10万円で、扶養親族1人の場合

最初に乙欄の源泉徴収税額を算出します。上記の画像のとおり100,000円と乙欄の交点は「3,600円」となります。

その3,600円から(扶養親族等の数1人に対応する)1,610円を控除した1,990円がこの月の源泉徴収税額となります。

まとめ

主たる勤務先の給与の額が、従たる勤務先の給与の額より少ないことは稀なケースかと思いますので、この「従たる給与についての扶養控除等(異動)申告書」を知らない人も多いかと思います。

複数の職場を掛け持ちし、主たる勤務先よりも従たる勤務先の給与が多いようなケースでは提出条件等を検討してみると良いでしょう。

■□◆◇ 編集後記 ◇◆□■

関東はかなり涼しくなりました。週末は、録画してあったドラマを一気に観ました。