この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

平成30年分の給与所得者の保険料控除申告書(以下、この記事では「保険料控除申告書」と記載します。)については、国税庁のサイトに記載例があります。

しかし、『この記載例は、注意書きが多く読みにくい』と感じている人のために、注意書きを少なくした記載例を作成してみましたので参考にしていただければ幸いです。

参考 国税庁;平成30年分 年末調整のしかた web

参考 国税庁;平成30年分 年末調整のしかた(PDF) PDF

参考 国税庁;[手続名]給与所得者の保険料控除の申告 web

参考 国税庁;《記載例》平成30年分給与所得者の保険料控除申告書(PDF/158KB) PDF

目次 表示

保険料控除申告書の記載例

保険料控除申告書の記載例をいくつかご紹介します。

保険料控除申告書は、各種控除証明書等を見ながら、[emphasis]支払った保険料等の情報を記入し[/emphasis]、[emphasis]控除額を計算する[/emphasis]ための申告書です。

控除額は、暗算できるケースもありますが、ねんのため計算機を用意しておくと良いでしょう。

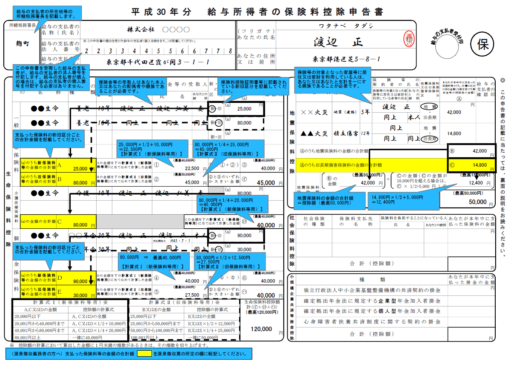

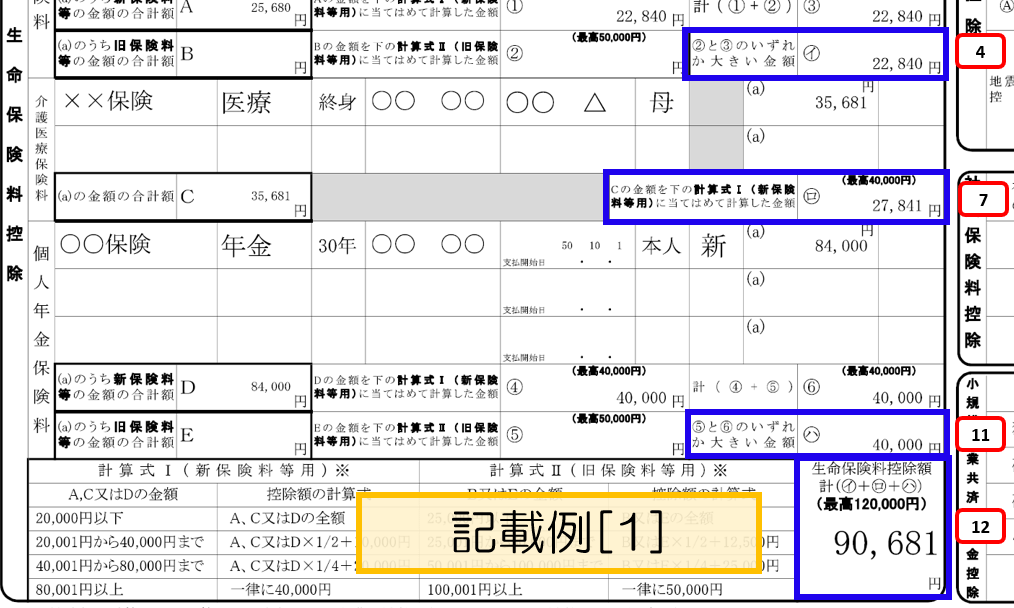

生命保険料のみのケース(記載例【1】)

最初に、生命保険料のみのケースの記載例を確認します。

[aside type=”boader”]記載例【1】の条件

● 生命保険料控除

⇒ 一般の生命保険料 1件目……新…25,680円

⇒ 介護医療保険料 1件目……35,681円

⇒ 個人年金保険料 1件目……新…84,000円

● 地震保険料控除……なし

● 社会保険料控除……なし

● 小規模企業共済等掛金……なし

(その他の条件は省略)[/aside]

記載例【1】(クリックすると、別ウィンドウで開きます)

[topic color=”gray” title=”記載例【1】の記載手順等”]《手順1》給与所得者本人の情報 ⇒ 上の画像の緑色の枠囲み部分に、『フリガナ、氏名、住所』を記載します。

《手順2》生命保険料控除の情報 ⇒ 生命保険料控除を受けるための情報を記載し、控除額を計算します。(上の画像の水色の枠囲み部分)[/topic]

以下で記載例【1】の生命保険料控除の情報の記載と控除額の計算について細かく確認していきます。

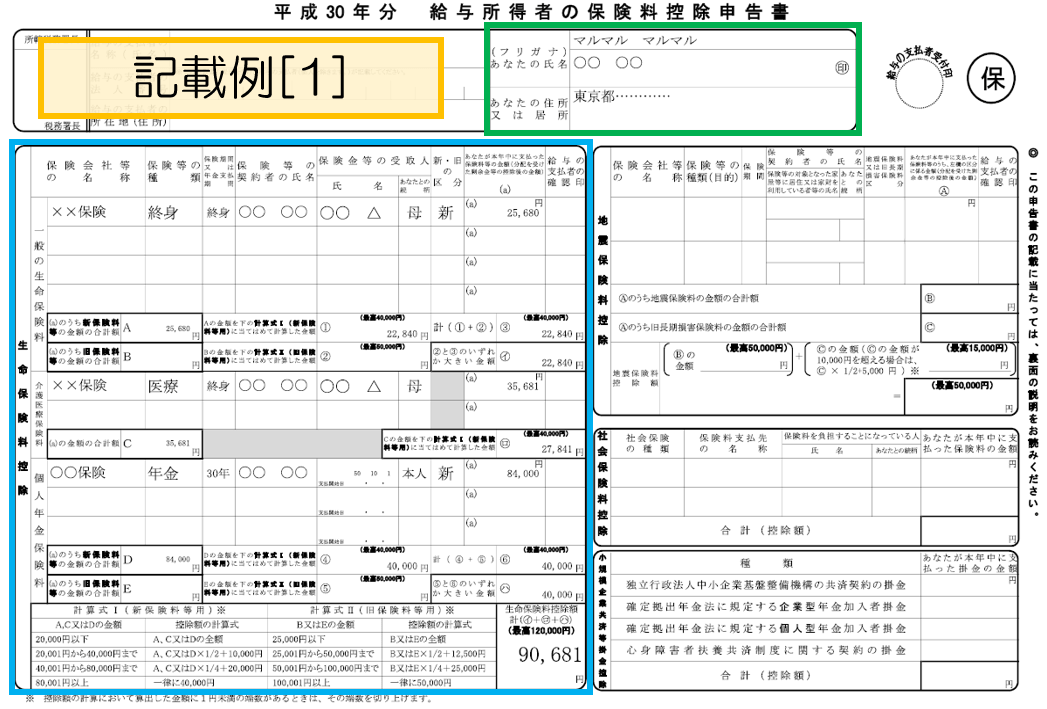

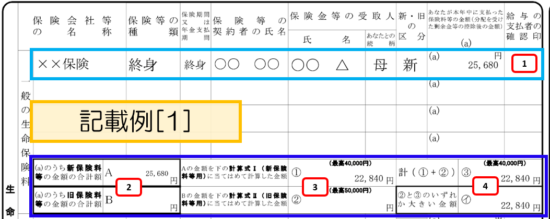

記載例【1】の一般の生命保険料

(1)保険料等の情報を記載

最初に一般の生命保険料について「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、新・旧の区分、保険料等の金額(a)」を記載します。

(2)合計額を「A」欄と「B」欄に記載

生命保険料の支払額を記入したら、控除額を計算していきます。

最初に「保険料等の金額(a)」を「新」と「旧」の区分ごとに、合計額を計算し、「新」区分の合計額をA欄に、「旧」区分の合計額をB欄に記載します。

[aside type=”orange”]記載例【1】では、「新」区分の保険料のみなので、25,680円をA欄(上の画像の(2))に記載します。[/aside]

(3)合計額を計算式にあてはめ、計算結果を①と②に記載

次に、上記(2)で計算した合計額を計算式にあてはめて、仮の控除額を計算し、「新」区分の計算結果を①欄に、「旧」区分の計算結果を②欄に記載します。

[aside type=”orange”]記載例【1】では、「新」区分の保険料のみなので、25,680円を計算式Ⅰ(新保険料等用)にあてはめ、仮の控除額を計算します。

25,680円は、『20,001円から40,000円まで』に該当するため、計算式は次のようになります。

25,680円×1/2+10,000円=22,840円 ⇒ ①欄に記載します。[/aside]

計算式は、保険料控除申告書の下部に記載されています。

(4)①と②の合計、②と③の比較

次に上記の(3)で計算した仮の控除額①と②を合計した数値(最高額は40,000円)を③に記載し、②と③を比較して、いずれか大きい金額を㋑に記載します。

[aside type=”orange”]記載例【1】では、「新」区分の保険料のみなので、①欄に記載した『22,840円』を③欄と㋑に記載します。[/aside]

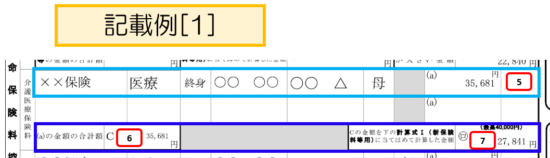

記載例【1】の介護医療保険料

(5)保険料等の情報を記載

最初に介護医療保険料について「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、保険料等の金額(a)」を記載します。

(6)合計額を「C」欄に記載

介護医療保険料の支払額を記入したら、控除額を計算していきます。

介護医療保険料の「保険料等の金額(a)」欄を合計し、C欄に記載します。

[aside type=”orange”]記載例【1】では、介護医療保険料は1件だけですので、35,681円をC欄(上の画像の(6))に記載します。[/aside]

(7)合計額を計算式Ⅰにあてはめ、計算結果を㋺に記載

次に、上記(6)で計算した合計額を計算式Ⅰにあてはめて、㋺に記載に記載します。

[aside type=”orange”]記載例【1】では、介護医療保険料の合計額35,681円が、『20,001円から40,000円まで』に該当するため、計算式は次のようになります。

35,681円×1/2+10,000円=27,840.5 ⇒ 27,841円(1円未満の端数、切り上げ) ⇒ ㋺に記載します。[/aside]

計算式は、保険料控除申告書の下部に記載されています。

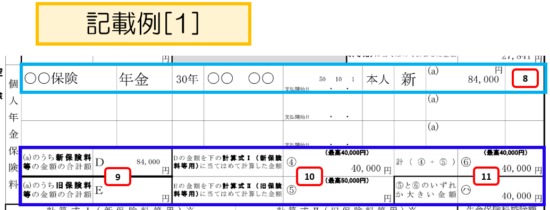

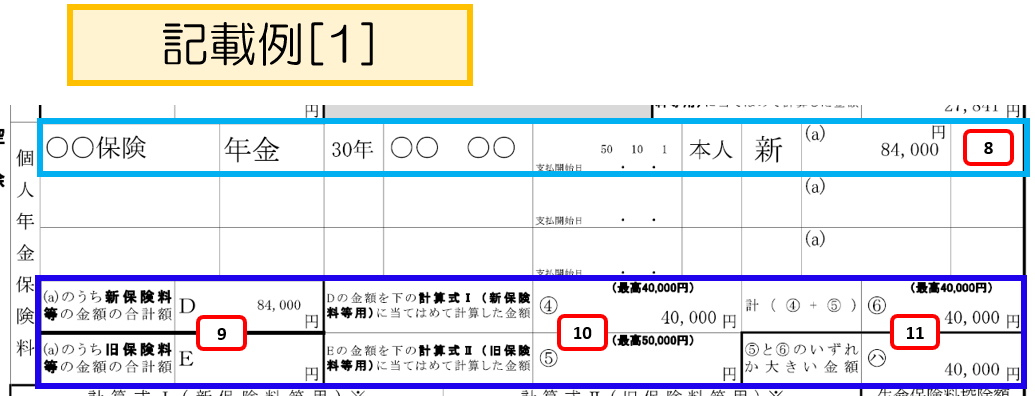

記載例【1】の個人年金保険料

(8)保険料等の情報を記載

最初に個人年金保険料について「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、新・旧の区分、保険料等の金額(a)」を記載します。

(9)合計額を「D」欄と「E」欄に記載

生命保険料の支払額を記入したら、控除額を計算していきます。

最初に「保険料等の金額(a)」を「新」と「旧」の区分ごとに、合計額を計算し、「新」区分の合計額をD欄に、「旧」区分の合計額をE欄に記載します。

[aside type=”orange”]記載例【1】では、「新」区分の保険料のみなので、84,000円をD欄(上の画像の(9))に記載します。[/aside]

(10)合計額を計算式にあてはめ、計算結果を④と⑤に記載

次に、上記(9)で計算した合計額を計算式にあてはめて、仮の控除額を計算し、「新」区分の計算結果を④欄に、「旧」区分の計算結果を⑤欄に記載します。

[aside type=”orange”]記載例【1】では、「新」区分の保険料のみなので、84,000円を計算式Ⅰ(新保険料等用)にあてはめ、仮の控除額を計算します。

84,000円は、『80,001円以上』に該当するため、計算式より40,000円を④欄に記載します。[/aside]

計算式は、保険料控除申告書の下部に記載されています。

(11)④と⑤の合計、⑤と⑥の比較

次に上記の「(10)」で計算した仮の控除額④と⑤を合計した数値(最高額は40,000円)を⑥に記載し、⑤と⑥を比較して、いずれか大きい金額を㋩に記載します。

[aside type=”orange”]記載例【1】では、「新」区分の保険料のみなので、④欄に記載した『40,000円』を⑥欄と㋩に記載します。[/aside]

記載例【1】の生命保険料控除額計の計算

最後に、一般の生命保険料の控除額㋑、介護医療保険料の控除額㋺、個人年金保険料の控除額㋩を合計し、生命保険料控除額計(㋑+㋺+㋩)に記載します。(最高額120,000円。)

(上の画像で説明すると「4」、「7」、「11」に記載した数値を合計して「12」に記載することになります。)

[aside type=”orange”]記載例【1】では、次のようになります。

一般の生命保険料の控除額㋑ ⇒ 22,840円

介護医療保険料の控除額㋺ ⇒ 27,841円

個人年金保険料の控除額㋩ ⇒ 40,000円

生命保険料控除額計(㋑+㋺+㋩) 22,840円 + 27,841円 + 40,000円=90,681円(<120,000円) ∴90,681円 ⇒「生命保険料控除額計(㋑+㋺+㋩)」に記載します。[/aside]

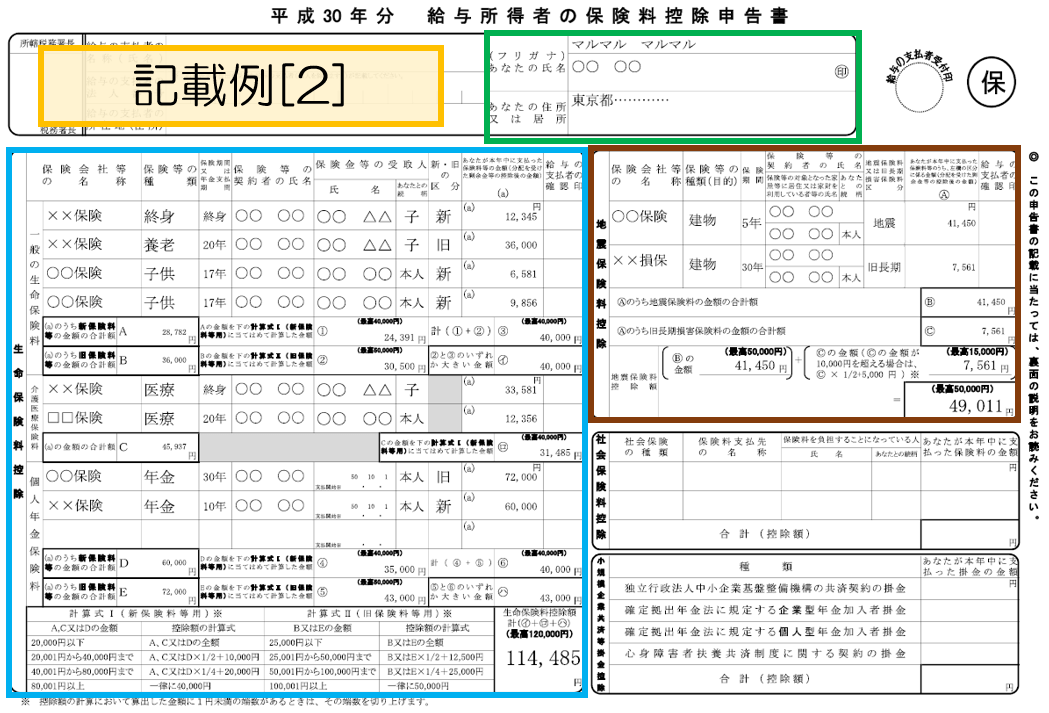

生命保険料と地震保険料があるケース(記載例【2】)

次に、生命保険料と地震保険料があるケースの記載例を確認します。

[aside type=”boader”]記載例【2】の条件

● 生命保険料控除

⇒ 一般の生命保険料

1件目……新…12,345円

2件目……旧…36,000円

3件目……新…6,581円

4件目……新…9,856円

⇒ 介護医療保険料

1件目……33,581円

2件目……12,356円

⇒ 個人年金保険料

1件目……旧…72,000円

2件目……新…60,000円

● 地震保険料控除

1件目……地震…41,450円

2件目……旧長期…7,561円

● 社会保険料控除……なし

● 小規模企業共済等掛金……なし

(その他の条件は省略)[/aside]

記載例【2】(クリックすると、別ウィンドウで開きます)

[topic color=”gray” title=”記載例【2】の記載手順等”]《手順1》給与所得者本人の情報 ⇒ 上の画像の緑色の枠囲み部分に、『フリガナ、氏名、住所』を記載します。

《手順2》生命保険料控除の情報 ⇒ 生命保険料控除を受けるための情報を記載し、控除額を計算します。(上の画像の水色の枠囲み部分)

《手順3》地震保険料控除の情報 ⇒ 地震保険料控除を受けるための情報を記載し、控除額を計算します。(上の画像の茶色の枠囲み部分)[/topic]

以下で記載例【2】の記載と控除額の計算について細かく確認していきます。

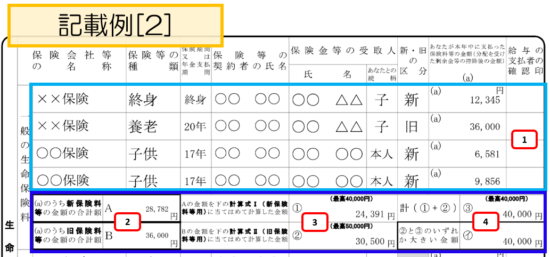

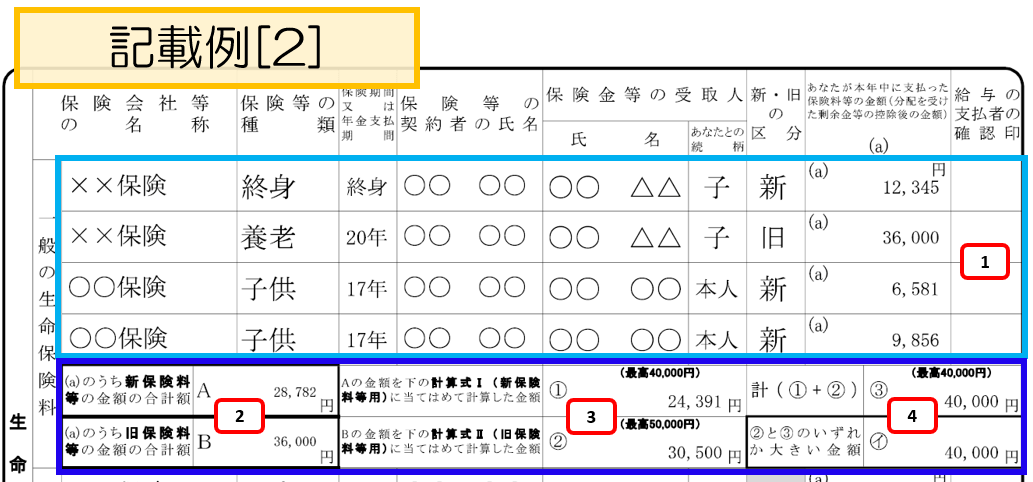

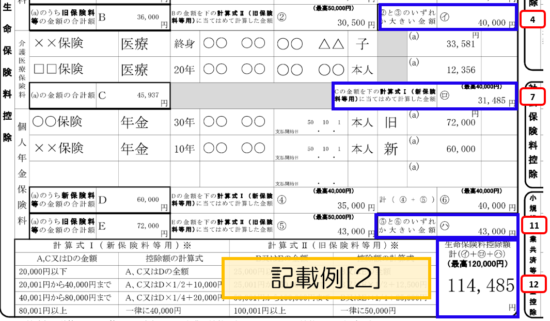

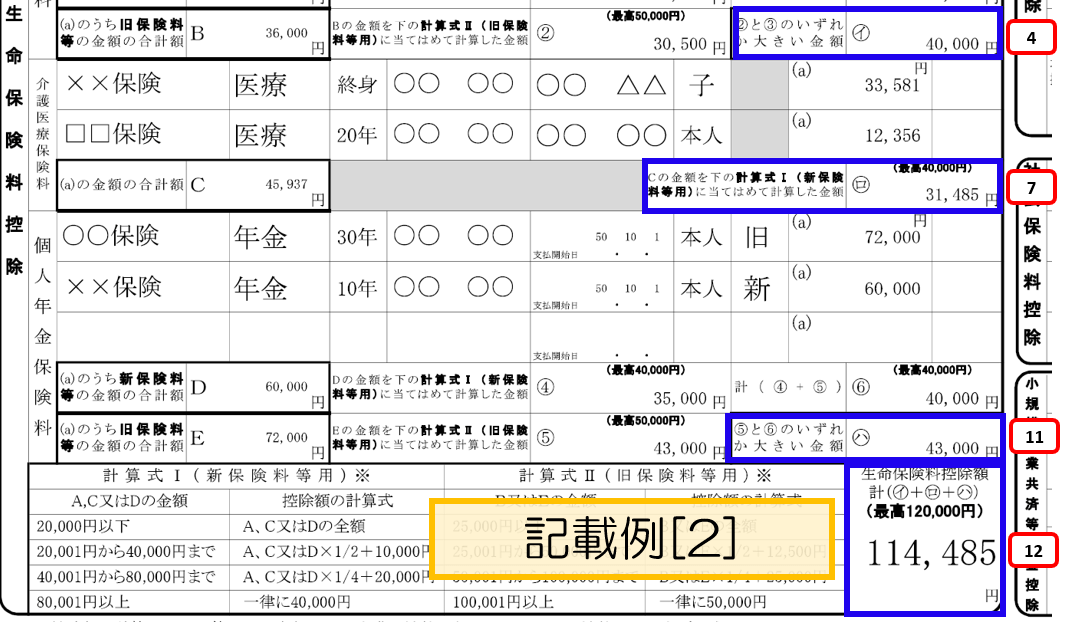

記載例【2】の一般の生命保険料

(1)保険料等の情報を記載

最初に一般の生命保険料について「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、新・旧の区分、保険料等の金額(a)」を記載します。

(2)合計額を「A」欄と「B」欄に記載

生命保険料の支払額を記入したら、控除額を計算していきます。

最初に「保険料等の金額(a)」を「新」と「旧」の区分ごとに、合計額を計算し、「新」区分の合計額をA欄に、「旧」区分の合計額をB欄に記載します。

[aside type=”orange”]記載例【2】では、次のようになります。

□「新」区分の保険料等の合計額 12,345円+6,581円+9,856円=28,782円 ⇒ A欄に記載します。

□「旧」区分の保険料等の合計額 36,000円 ⇒ B欄に記載します。[/aside]

(3)合計額を計算式にあてはめ、計算結果を①と②に記載

次に、上記(2)で計算した合計額を計算式にあてはめて、仮の控除額を計算し、「新」区分の計算結果を①欄に、「旧」区分の計算結果を②欄に記載します。

[aside type=”orange”]記載例【2】では、次のようになります。

□「新」区分

「新」区分の保険料等の合計額28,782円を計算式Ⅰ(新保険料等用)にあてはめると、28,782円は、『20,001円から40,000円まで』に該当するため、計算式は次のようになります。

28,782円×1/2+10,000円=24,391円 ⇒ ①欄に記載します。

□「旧」区分

「旧」区分の保険料等の合計額36,000円を計算式Ⅱ(旧保険料等用)にあてはめると、36,000円は、『25,001円から50,000円まで』に該当するため、計算式は次のようになります。

36,000円×1/2+12,500円=30,500円 ⇒ ②欄に記載します。

[/aside]

計算式は、保険料控除申告書の下部に記載されています。

(4)①と②の合計、②と③の比較

次に上記の(3)で計算した仮の控除額①と②を合計した数値(最高額は40,000円)を③に記載し、②と③を比較して、いずれか大きい金額を㋑に記載します。

[aside type=”orange”]記載例【2】では、次のようになります。

□ ①+②の合計

24,391円+30,500円=54,891円>40,000円 ∴40,000円 ⇒ ③に記載します。

□ ②と③の比較

②30,500<③40,000円 ∴40,000円 ⇒ ㋑に記載します。[/aside]

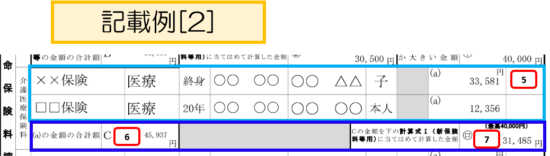

記載例【2】の介護医療保険料

(5)保険料等の情報を記載

最初に介護医療保険料について「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、保険料等の金額(a)」を記載します。

(6)合計額を「C」欄に記載

介護医療保険料の支払額を記入したら、控除額を計算していきます。

介護医療保険料の「保険料等の金額(a)」欄を合計し、C欄に記載します。

[aside type=”orange”]記載例【2】では、次のようになります。

33,581円+12,356円=45,937円 ⇒ C欄に記載します。[/aside]

(7)合計額を計算式Ⅰにあてはめ、計算結果を㋺に記載

次に、上記(6)で計算した合計額を計算式Ⅰにあてはめて、㋺に記載に記載します。

[aside type=”orange”]記載例【2】では、介護医療保険料の合計額45,937円が『40,001円から80,000円まで』に該当するため、計算式は次のようになります。

45,937円×1/4+20,000円=31,484.25 ⇒ 31,485円(1円未満の端数、切り上げ) ⇒ ㋺に記載します。[/aside]

計算式は、保険料控除申告書の下部に記載されています。

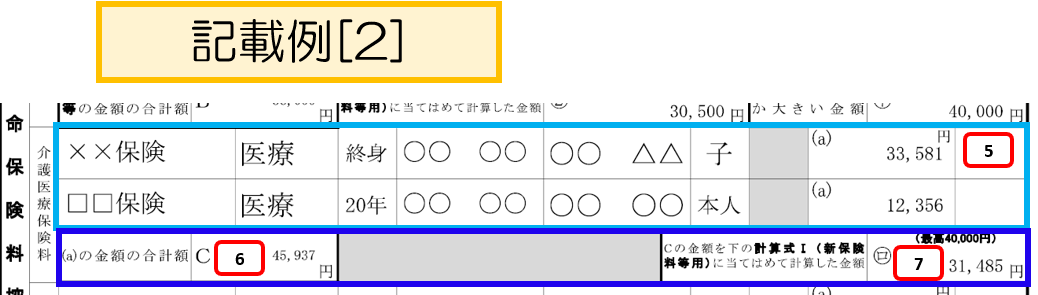

記載例【2】の個人年金保険料

(8)保険料等の情報を記載

最初に個人年金保険料について「保険会社等の名称、保険等の種類、期間、契約者の氏名、保険金等の受取人の氏名、続柄、新・旧の区分、保険料等の金額(a)」を記載します。

(9)合計額を「D」欄と「E」欄に記載

生命保険料の支払額を記入したら、控除額を計算していきます。

最初に「保険料等の金額(a)」を「新」と「旧」の区分ごとに、合計額を計算し、「新」区分の合計額をD欄に、「旧」区分の合計額をE欄に記載します。

[aside type=”orange”]

記載例【2】では、次のようになります。

□「新」区分の保険料等の合計額 60,000円 ⇒ D欄に記載します。

□「旧」区分の保険料等の合計額 72,000円 ⇒ E欄に記載します。

[/aside]

(10)合計額を計算式にあてはめ、計算結果を④と⑤に記載

次に、上記(9)で計算した合計額を計算式にあてはめて、仮の控除額を計算し、「新」区分の計算結果を④欄に、「旧」区分の計算結果を⑤欄に記載します。

[aside type=”orange”]記載例【2】では、次のようになります。

□「新」区分

□「新」区分の保険料等の合計額60,000円を計算式Ⅰ(新保険料等用)にあてはめると、60,000円は、『40,001円から80,000円まで』に該当するため、計算式は次のようになります。

60,000円×1/4+20,000円=35,000円 ⇒ ④欄に記載します。

□「旧」区分

「旧」区分の保険料等の合計額72,000円を計算式Ⅱ(旧保険料等用)にあてはめると、72,000円は、『50,001円から100,000円まで』に該当するため、計算式は次のようになります。

72,000円×1/4+25,000円=43,000円 ⇒ ⑤欄に記載します。

[/aside]

計算式は、保険料控除申告書の下部に記載されています。

(11)④と⑤の合計、⑤と⑥の比較

次に上記の「(10)」で計算した仮の控除額④と⑤を合計した数値(最高額は40,000円)を⑥に記載し、⑤と⑥を比較して、いずれか大きい金額を㋩に記載します。

[aside type=”orange”]記載例【2】では、次のようになります。

□ ④+⑤の合計

④35,000円+⑤43,000円=78,000円>40,000円 ∴40,000円 ⇒ ⑥に記載します。

□ ⑤と⑥の比較

⑤43,000>⑥40,000円 ∴43,000円 ⇒ ㋩に記載します。

[/aside]

記載例【2】の生命保険料控除額計の計算

最後に、一般の生命保険料の控除額㋑、介護医療保険料の控除額㋺、個人年金保険料の控除額㋩を合計し、生命保険料控除額計(㋑+㋺+㋩)に記載します。(最高額120,000円。)

(上の画像で説明すると「4」、「7」、「11」に記載した数値を合計して「12」に記載することになります。)

[aside type=”orange”]記載例【2】では、次のようになります。

一般の生命保険料の控除額㋑ ⇒ 40,000円

介護医療保険料の控除額㋺ ⇒ 31,485円

個人年金保険料の控除額㋩ ⇒ 43,000円

生命保険料控除額計(㋑+㋺+㋩) 40,000円 + 31,485円 + 43,000円=114,485円(<120,000円) ∴114,485円 ⇒「生命保険料控除額計(㋑+㋺+㋩)」に記載[/aside]

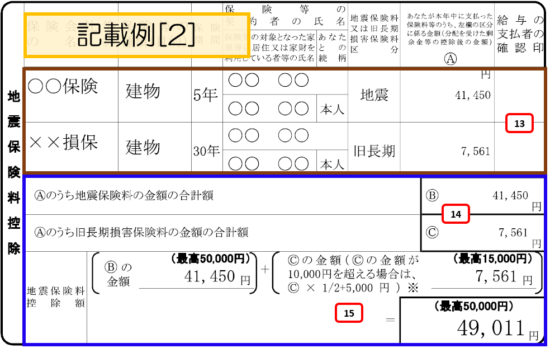

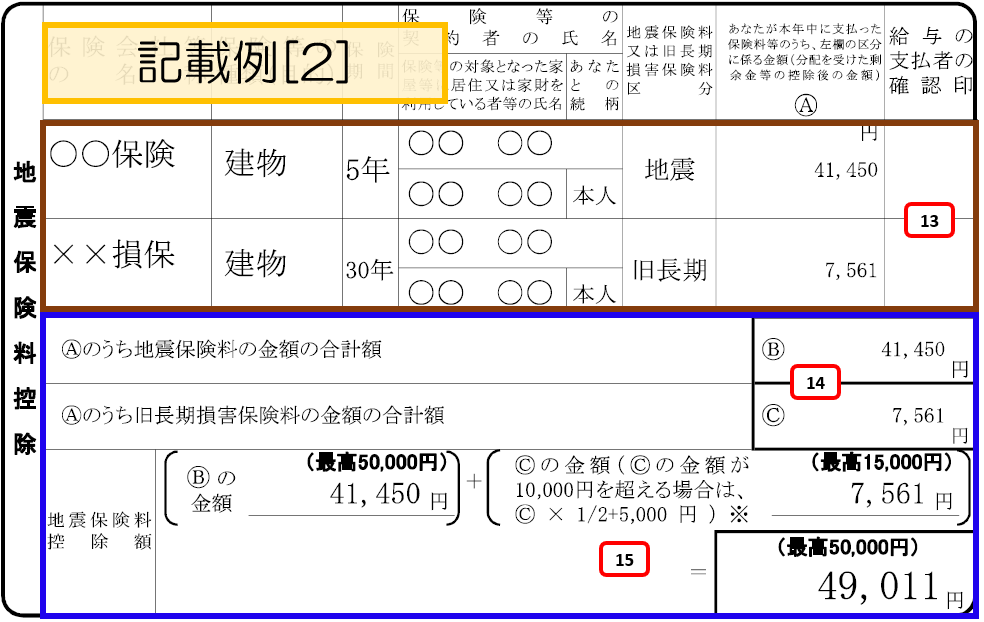

記載例【2】の地震保険料控除

次に記載例【2】の地震保険料控除について確認します。

(13)保険料等の情報を記載

最初に、地震保険料について「保険会社等の名称、保険等の種類(目的)、期間、契約者の氏名、利用者の氏名、続柄、地震・旧長期の区分、保険料等の金額Ⓐ」を記載します。

(14)地震保険料、旧長期損害保険料の各合計額の記載

保険料等の金額Ⓐの金額を地震保険料、旧長期損害保険料に区分して合計額を記載します。

[aside type=”orange”]記載例【2】では、次のようになります。

□ 地震保険料 41,450円 ⇒ Ⓑに記載します。

□ 旧長期損害保険料 7,561円 ⇒ Ⓒに記載します。[/aside]

(15)地震保険料控除額の計算

次に地震保険料控除額を計算します。

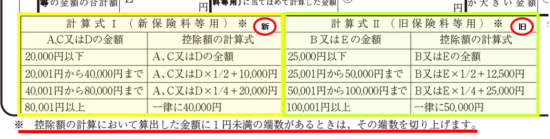

計算式は次のとおりです。

[aside type=”boader”]Ⓑの金額(最高50,000円)+Ⓒの金額(Ⓒの金額が10,000円を超える場合には、Ⓒ×1/2+5,000円(※))(最高15,000円)[/aside]

支払った地震保険料等の金額をこの計算式にあてはめて計算すると控除額を算出することができます。

[aside type=”orange”]記載例【2】では次のようになります。

□ 地震保険料 41,450円

□ 旧長期損害保険料 7,561円<10,000円 ∴7,561円

41,450円+7,561円=49,011円(<50,000) ∴49,011円 ⇒ 地震保険料の控除額[/aside]

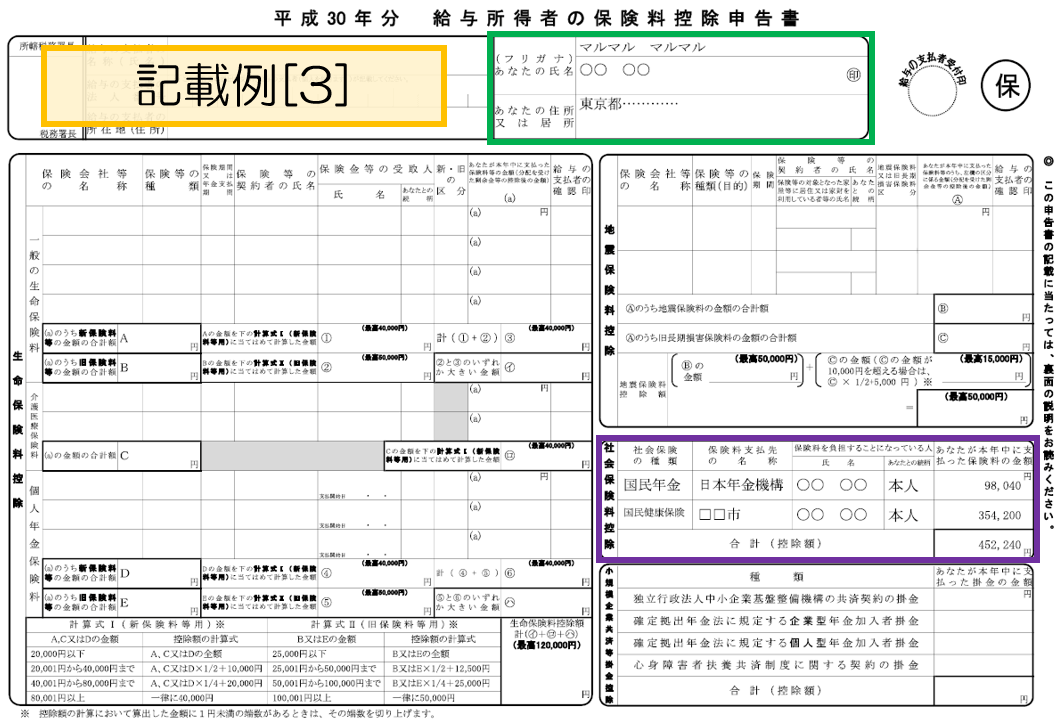

社会保険料があるケース(記載例【3】)

次に、社会保険料があるケースの記載例を確認します。

社会保険料の控除は、生命保険料や地震保険料のような控除額の計算式はありません。平成30年中に納付した金額がそのまま控除額となります。

[aside type=”boader”]記載例【3】の条件

● 社会保険料控除

⇒ 国民年金保険料……98,040円

⇒ 国民健康保険料……354,200円

(その他の条件は省略)[/aside]

記載例【3】(クリックすると、別ウィンドウで開きます)

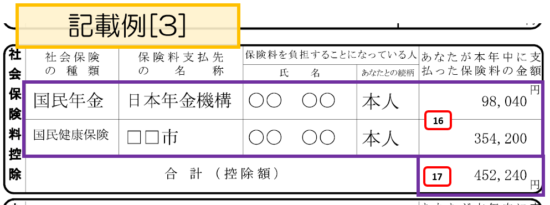

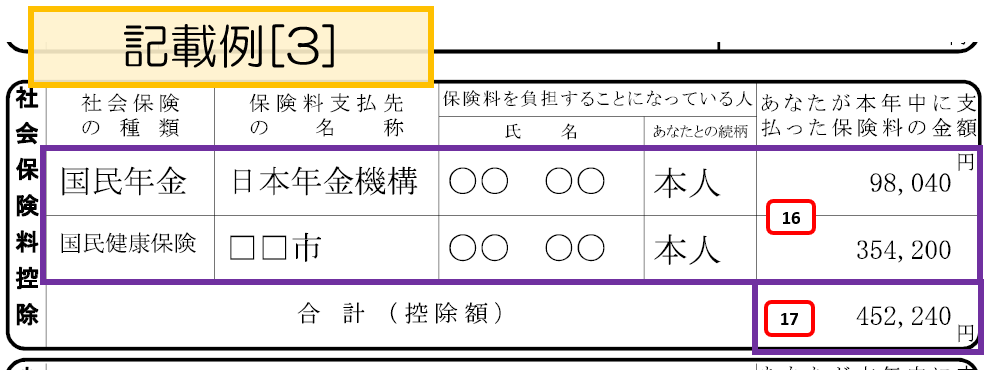

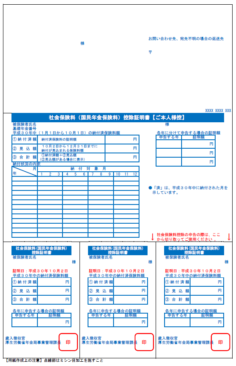

記載例【3】の国民年金保険料の情報の記載

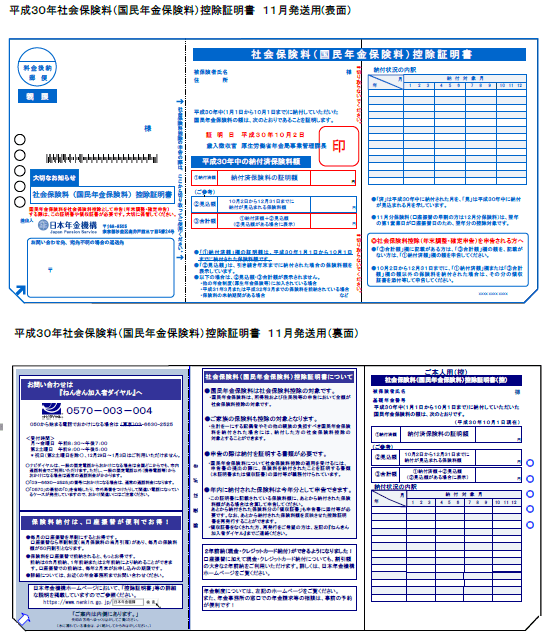

国民年金保険料については、「社会保険料(国民年金保険料)控除証明書」を参照しながら、記載していきましょう。(上の画像の(16)の上段部分)

社会保険料(国民年金保険料)控除証明書の種類

控除証明書には2種類の様式(「13ヶ月以上前納していない場合様式」と「13ヶ月以上前納している場合の様式」)があり、[emphasis]どちらかの様式[/emphasis]が送られてくるはずです。

日本年金機構が社会保険料(国民年金保険料)控除証明書の見本を公開しています。

● 13ヶ月以上前納して[emphasis]いない[/emphasis]場合の様式(表面と裏面)

(日本年金機構;平成30年の社会保険料(国民年金保険料)控除証明書の発行について>【平成30年11月発行分】社会保険料(国民年金保険料)控除証明書(PDF 199KB)より)

[aside type=”boader”]「13ヶ月以上前納」とは、翌年度分を含めて13か月以上を前納することを意味するようです。

納付漏れのあった過去の年分を納付し、納付した月数の合計が「13ヶ月以上」になったようなケースは、上の様式で送られてくるようです。[/aside]

● [emphasis]13月以上前納[/emphasis]している場合の様式(表面と裏面)

(表面)

(裏面)

(日本年金機構;平成30年の社会保険料(国民年金保険料)控除証明書の発行について>【平成30年11月発行(13月以上の前納)分】社会保険料(国民年金保険料)控除証明書(PDF 218KB)より)

社会保険料(国民年金保険料)控除証明書の見方

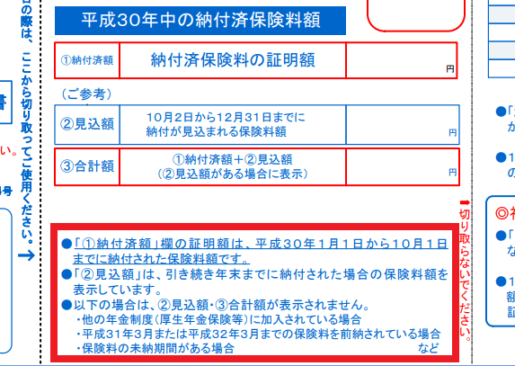

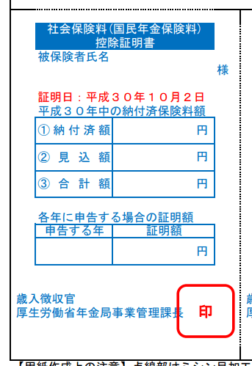

2つの様式の控除証明書には『①納付済額、②見込額、③合計額』の3つの記載欄があります。(このうち『②見込額』と『③合計額』には何も記載されていないケースもあります。)

また、[emphasis]13月以上前納[/emphasis]している場合の様式には、3年分に分けて申告する方法(納税者は2つの方法からいずれかを選択することができます。)のために、3年分の社会保険料(国民年金保険料)控除証明書が掲載され、その各証明書に「各年に申告する場合の証明額」が記載されています。

【平成30年11月発行分】

(日本年金機構;平成30年の社会保険料(国民年金保険料)控除証明書の発行について>【平成30年11月発行分】社会保険料(国民年金保険料)控除証明書(PDF 199KB)より)

【平成30年11月発行(13月以上の前納)分】のうち1年分の証明書

(日本年金機構;平成30年の社会保険料(国民年金保険料)控除証明書の発行について>【平成30年11月発行(13月以上の前納)分】社会保険料(国民年金保険料)控除証明書(PDF 218KB)より)

● ①納付済額

[emphasis]平成30年1月1日から平成30年10月1日まで[/emphasis]に納付した保険料額が記載されています。

● ②見込額

平成30年10月2日から年末まで、引き続き保険料を納付した場合の保険料額が記載されています。

● ③合計額

①の納付済額と②見込額の合計額が記載されています。(ただし、②見込額に記載がない場合は、この欄も記載はありません。)

● 各年に申告する場合の証明額(『13月以上を前納した場合』のみ)

13月以上を前納した場合は、2つの控除方法のうち、いずれかを選択することができます。

[aside type=”boader”](1)全額を納めた年に控除(2年分をまとめて申告する場合)

(2)各年分の保険料に相当する額を各年に控除(3年分に分けて申告する場合)[/aside]

(2)の方法で控除を受ける場合の証明額が『各年に申告する場合の証明額』に記載されています。

(各年の証明額の計算方法は、『13月以上の前納の場合』の証明書の裏面に掲載されています。この記事では省略します。)

申告書に記載する金額

● 13ヶ月以上前納して[emphasis]いない[/emphasis]場合の様式のケース

社会保険料控除は、[keikou]平成30年中に支払った保険料の金額[/keikou]が対象となるため、平成30年10月2日以降も納付する場合(納付する見込みがある場合)は、『①納付済額』と『②見込額』を合計した『③合計額』を保険料控除申告書に記載します。

10月1日までに、厚生年金に加入した場合や、年金保険料の支払いが終了したような場合には、②見込額と③合計額の記載はありませんので、①納付済額を記載します。

● [emphasis]13月以上前納[/emphasis]している場合の様式

繰り返しになりますが、13月以上を前納した場合は、2つの控除方法のうち、いずれかを選択することができます。

[aside type=”boader”](1)全額を納めた年に控除(2年分をまとめて申告する場合)

(2)各年分の保険料に相当する額を各年に控除(3年分に分けて申告する場合)[/aside]

(1)の方法を選択する場合は、『①納付済額』を「あなたが本年中に支払った保険料の金額」に記載します。

(2)の方法を選択する場合は、証明書の下部にある3つの証明書のうち、[emphasis]平成30年分の証明書[/emphasis]を用意し、その証明書の『各年に申告する場合の証明額』に記載されている証明額を「あなたが本年中に支払った保険料の金額」に記載します。

[aside type=”orange”]記載例【3】では、社会保険料(国民年金保険料)控除証明書に記載されていた98,040円を保険料控除申告書に記載しました。[/aside]

国民健康保険料の情報の記載

次に国民年金保険料以外の社会保険料(この記載例【3】では『国民健康保険料』)の情報を記載していきます。

国民年金保険料(又は国民年金基金保険料)とその他の社会保険料が大きく異なるのは、その他の社会保険料の場合、控除証明書が発行されないということです。(地方自治体によっては、『お知らせ』等のはがきで納付額を通知してくれるところもありますが、その場合もその『お知らせ』等を保険料控除申告書に添付する必要はありません。)

地方自治体から『お知らせ』等が送られてきている場合は、その書面に記載された数値を、送られてこない場合は、引き落とし口座の通帳や、納付書の控えを参照して、[emphasis]平成30年中[/emphasis]に納付した保険料の金額を集計して、保険料控除申告書に記載しましょう。

[aside type=”orange”]記載例【3】では、国民健康保険料の集計額354,200円を保険料控除申告書に記載しました。[/aside]

社会保険料控除額の計算

社会保険料の情報を記載したら、控除額(合計額)を計算して記載しましょう。(上の画像の(17)の欄)

[aside type=”orange”]記載例【3】では、国民年金保険料98,040円と国民健康保険料354,200円を合計して、452,240円を記載しました。[/aside]

(小規模企業共済等掛金については省略します。)

■□◆◇ 編集後記 ◇◆□■

一昨日は、新潟の友人と池袋で食事。

人間ドックの結果を受けて、糖質を抑えるようにしていますが、「リゾット」がとても美味しかった。