の見方-アイキャッチ3.png)

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

この記事では、給与所得の源泉徴収税額表(月額表)の見方について、初心者向けになるべくわかりやすく記載したいと思います。

● 給与所得の源泉徴収税額表(月額表)の見方を、給与計算事務の初心者向けに解説

❓ 社会保険料控除後の給与等の金額とは?

❓ 甲、乙の違いとは?

❓ 甲欄の「扶養親族等の数」とは?

⇒ 月給に対する源泉徴収税額の算出方法の基本を知ることができる

(賞与に対する源泉徴収税額の算出に月額表を使うケースもありますが、この記事では説明していません。)

「源泉徴収税額表」については、以下の国税庁の公式サイトの掲載ページからダウンロードしてください。

関連記事 日額表の見方について ⇒ 給与所得の源泉徴収税額表(日額表)の見方【令和元年(2019年、平成31年)分】

関連記事 賞与に対する源泉徴収税額の算出率の表の見方について ⇒ 賞与に対する源泉徴収税額の算出率の表の見方【令和元年(平成31年 2019年)分】

[aside type=”yellow”] この記事は、平成31年1月7日現在の情報に基づき作成しています。法令の改正等があるかも知れませんので、実際に源泉徴収事務を行う場合は、その時点の法令等を良くご確認ください。 なお、この記事では居住者に対して支払う給与を想定しています。 [/aside] [aside type=”boader”]給与ソフトで給与計算をすると、この給与所得の源泉徴収税額表(月額表)で算出した税額と[emphasis]一致しない場合があります[/emphasis]。これは、電算計算機を利用して給与所得者の源泉徴収税額を算出する場合には特例が認められているからです。(「差」については、年末調整等で調整されるので問題ないとのこと。)

平成31年分の計算式については、次の国税庁のPDFファイルを参照してください。

LINK 月額表の甲欄を適用する給与等に対する税額の電算機計算の特例について【平成30年1月から平成31年(2019年)12月まで分】(PDF/188KB)

乙欄には特例はありませんが、電算機計算を利用する場合についての計算式が公開されています。

LINK 月額表の乙欄を適用する給与等に対する税額の電算機計算について【平成29年1月から平成31年(2019年)12月まで分】(PDF/166KB)

[/aside]

給与所得の源泉徴収税額表とは?

の見方-11.png)

国税庁の公開している「源泉徴収税額表」には、給与所得の源泉徴収税額、賞与に対する源泉徴収税額の算出率の表、退職所得に関する表などが含まれていますが、この記事では、給与所得の源泉徴収税額表のうち(月額表)の見方について説明します。

この章では(月額表)の対象となる給与について確認しておきます。

[/yoko2 responsive]

給与所得の源泉徴収税額表の種類

給与所得の源泉徴収税額表には、次の2種類あり、給与の[emphasis]支払サイクル、種類等[/emphasis](日給、月給)によって使う表が異なります。

[aside type=”boader”]● 月額表

● 日額表

[/aside]※2 賞与については、原則として「賞与に対する源泉徴収税額の算出率の表」を使うのですが、特殊な賞与では、月額表を使うこともあります。(ちょっと難しいので、この記事では触れません。)

この記事では「月額表」について取り上げます。

給与所得の源泉徴収税額表(月額表)の対象となる給与等

「給与所得の源泉徴収税額表(月額表)」(以下、「源泉徴収税額表(月額表)」と表記。)は、月給に対する源泉所得税を計算するために使います。

では「月給」とはどのような給与でしょうか?

国税庁のNo.2511 税額表の種類と使い方には、次のように記載されています。

(国税庁;No.2511 税額表の種類と使い方より)

の見方-12-550x272.png)

半月ごと、10日ごとなどの給与支払いにも使用することに注意しましょう。

日額表、賞与に対する源泉徴収税額の算出率の表を使う場合

この記事では説明しませんが、日額表と賞与に対する源泉徴収税額の算出率の表については、次のような給与等に使います。

(国税庁;No.2511 税額表の種類と使い方より)

の見方-13-550x285.png)

(国税庁;No.2511 税額表の種類と使い方より)

の見方-14-550x147.png)

[/yoko2 responsive]

源泉徴収税額表(月額表)の見方

この章では、源泉徴収税額表(月額表)を使いながら、表の見方を確認します。

源泉徴収税額表(月額表)の基本

(国税庁;平成31年(2019年)分 給与所得の源泉徴収税額表(月額表)(1から7ページ)>4ページより。クリックすると別窓で表示されます。)

の見方-16-550x366.png)

源泉徴収税額表(月額表)は、大きく3つに区分されています。

[aside type=”boader”]● 「その月の社会保険料控除後の給与等の金額」(左端の2列。上の画像の紫色の枠囲み部分。)

● 「甲」欄(扶養親族等の数により8列に区分。上の画像の赤色の枠囲み部分。)

● 「乙」欄(1列。上の画像の緑色の枠囲み部分。)

[/aside]まずは、大きく3つに分かれていることを知っておきましょう。

毎月の給与に対する源泉徴収税額は、給与所得者のその月の給与と扶養親族等の状況を、[emphasis]ルールに従って源泉徴収税額表(月額表)の3つの区分にあてはめて算出する[/emphasis]という仕組みになっています。

税額を算出するステップ

表を見ただけで、使い方はある程度、予想できるかと思いますが、税額を算出するステップは次のとおりです。

[flow]ステップ1 その月の社会保険料控除後の給与等の金額が含まれる行を探す[/flow] [sankaku][/sankaku] [flow]ステップ2 甲欄の扶養親族等の数、または、乙欄を特定[/flow] [sankaku][/sankaku] [flow]ステップ3 税額を算出[/flow]社会保険料控除後の給与等の金額や扶養親族等の数については、次の章で説明していきますが、先に具体的な例で算出ステップを確認してみます。

具体例で税額を算出してみる

次のような条件を想定しました。

[aside type=”boader”](条件)□ その月の社会保険料控除後の給与等の金額 321,256円

□ 給与所得者の扶養控除等(異動)申告書の提出があり、扶養親族等の数は2人[/aside]

の見方-18-550x345.png)

の見方-18.png)

源泉徴収税額表(月額表)では、「その月の社会保険料控除後の給与等の金額」と「甲」(又は「乙」)の交点が求める税額になります。では、先ほどの条件で税額を算出してみます。

[flow]ステップ1 その月の社会保険料控除後の給与等の金額が含まれる行を探す[/flow]月額表で「その月の社会保険料控除後の給与等の金額」321,256円が含まれる行を探します。

→ 「320,000円以上、323,000円未満」の行(上の画像の水色の枠囲み部分)

[sankaku][/sankaku] [flow]ステップ2 甲欄の扶養親族等の数、または、乙欄を特定[/flow]扶養親族等の数2人に対応する列を特定します。

→ 「甲欄 2人」の列(上の画像の緑色の丸囲み部分)

[sankaku][/sankaku] [flow]ステップ3 税額を算出[/flow]ステップ1で探した行とステップ2で特定した列の交点が算出する税額になります。

この例では、「5,980円」(上の画像の赤色の丸囲み部分)

税額を算出するためのポイント

上の具体例で税額を算出するためのイメージはつかめたかと思いますが、源泉徴収税額表(月額表)で税額を算出するためには、給与を支給する従業員について次の2つの事項を確認しておかなければいけません。

[aside type=”yellow”]□ その月の社会保険料控除後の給与等の金額はいくらか?

□ 甲欄、乙欄のいずれに該当するか?甲欄に該当する場合、扶養親族等の数は何人になるか?

[/aside]それぞれどのように調べるかを解説します。

その月の社会保険料等控除後の給与等の金額とは?

「その月の社会保険料等控除後の給与等の金額」とは、給与の金額から健康保険、厚生年金、雇用保険等の社会保険料等を控除した金額です。(そのままです)

この後に説明する「扶養親族等の数」よりはシンプルで理解しやすいかと思いますが、非課税通勤手当など、源泉所得税額を算出する場合に計算に含めない手当てもありますので、Excel等でオリジナルの給与明細書を作成する場合などは、注意しましょう。

※3 非課税通手金手当以外の支給で非課税となるものなど給与計算の範囲については、次のリンク先で確認してみてください。

LINK 国税庁;平成31年(2019年)版 源泉徴収のしかた>給与所得の範囲 PDF

給与明細書で確認

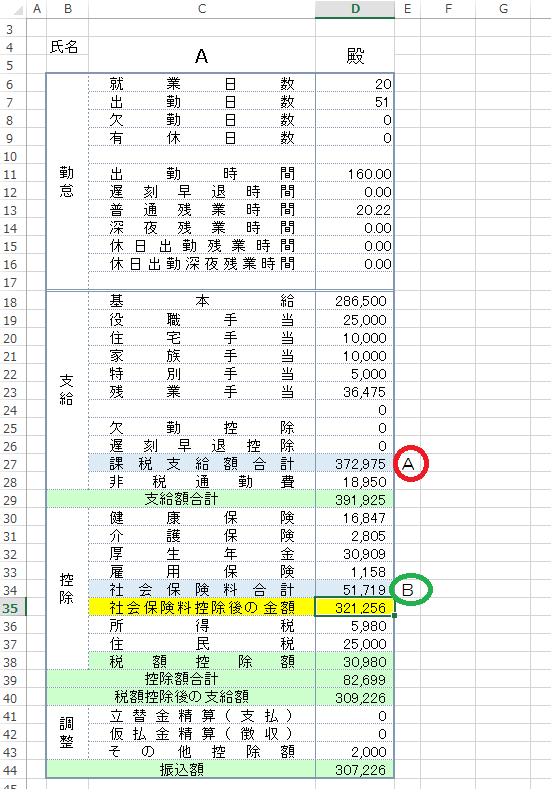

簡易的な給与明細書をExcelで再現してみましたので、この給与明細書で「その月の社会保険料控除後の給与等の金額」を確認してみます。

上の画像のA「課税支給額合計」(赤丸)からB「社会保険料合計」(緑丸)を差し引いた金額が「その月の社会保険料等控除後の給与等の金額」になります。(黄色の背景色の金額)

残業手当や社会保険料の控除額によって毎月変わる可能性がありますので、源泉徴収税額も毎月一定ではありません。

ポイントは、非課税通勤費を「その月の社会保険料等控除後の給与等の金額」に含めないこと。

上の画像の例では「課税支給合計」(非課税通勤費を加算する前の金額)から「社会保険料合計」を差し引いて「その月の社会保険料控除後の金額」を算出しています。

また、年末調整の還付額や給与計算とは関係のない立替経費の振込み等を「その月の社会保険料等控除後の給与等の金額」に含めないようにしましょう。

[topic color=”blue” title=”こんな間違いがありました”]「その月の社会保険料等控除後の給与等の金額」を算出する場合に、私が実務で見かけた間違えに次のようなものがあります。

● 非課税となる通勤手当を加えてしまった

● 年末調整の還付金を加えてしまった

● 住民税を控除してしまった

● 従業員が立て替えた経費の精算金を加えてしまった

[/topic]「甲」欄と「乙」欄の違いとは?

源泉徴収税額表には「甲」欄と「乙」欄がありますが、次のような違いがあります。

[aside type=”boader”]● 「甲」欄

⇒ 給与所得者からその年の「給与所得者の扶養控除等(異動)申告書」の提出がある場合に参照する列

● 「乙」欄

⇒ 給与所得者からその年の「給与所得者の扶養控除等(異動)申告書」の提出がない場合に参照する列

[/aside]甲欄のケース

従業員等からその年の初めに「給与所得者の扶養控除等(異動)申告書(以下、「扶養控除等申告書」と記載します。)」を受け取っている場合は、「甲」欄を参照します。

正社員や常勤の役員の場合は、扶養控除等申告書の提出を受け「甲」欄を適用するケースが多いかと思います。

乙欄のケース

非常勤の役員やパート、アルバイトなど2以上の勤務先に勤務している場合は、他の勤務先に扶養控除等申告書を提出している場合もあるかと思います。

扶養控除等申告書は、勤務先のうち1か所にしか提出できないため、従業員から提出がない場合には、「乙」欄を適用することになります。

[topic color=”green” title=”乙欄を参照する場合の注意点”]扶養控除等申告書の提出がない場合は、「扶養親族等の数」を確認することができないため、源泉徴収税額表(月額表)の「乙」欄を参照して税額を算出することになりますが、「従たる給与についての扶養控除等(異動)申告書」の提出があった場合は、注意が必要です。

「従たる給与についての扶養控除等(異動)申告書」って何だろう?と気になった場合は、次の記事を参考にしてみてください。

関連記事 2か所の勤務先から給与の支払いを受ける場合の従たる給与についての扶養控除等申告書[/topic]

「甲欄」に該当する場合の「扶養親族等の数」とは?

次に、源泉徴収税額表の「甲」欄を適用する場合の「扶養親族等の数」(0人~7人)について確認していきます。(※4)

「扶養親族等の数」は、従業員から提出された「扶養控除等申告書」を参考に算出しますので、手元に準備してから記事を読み進めてみてください。

※4 扶養親族等の数が「8人以上」になった場合の取り扱いについては、この記事の下部の「いろいろな算出方法」の章に記載しましたので、そちらをお読みください。

「扶養親族等の数」の算出方法

「扶養親族等の数」の算出方法は次のとおりです。

[aside type=”boader”]ざっくりとした確認方法(以下の合計数)

□ 源泉控除対象配偶者はいるか?

⇒ いる場合は「1人」

□ 控除対象扶養親族はいるか?

⇒ いる場合はその人数

□ 障害者、寡婦、寡夫、勤労学生等に該当するか?

⇒ 該当する場合は、該当するごとに1人を加算[/aside]

正確な説明は、国税庁の平成31年(2019年)版 源泉徴収のしかたに記載されていますので、以下に引用します。

[topic color=”green” title=”源泉控除対象配偶者について”]2 税額表の使い方

(中略)

(2) 税額表の甲欄は、給与等の支払を受ける人の扶養親族等の数に応じて使用するようになっています。

この「扶養親族等の数」とは、源泉控除対象配偶者と控除対象扶養親族(老人扶養親族又は特定扶養親族を含みます。)との合計数をいいます。また、給与等の支払を受ける人が、障害者(特別障害者を含みます。)、寡婦(特別の寡婦を含みます。)、寡夫又は勤労学生に該当する場合には、その一に該当するごとに扶養親族等の数に1人を加算し、その人の同一生計配偶者や扶養親族(年齢 16 歳未満の人を含みます。)のうちに障害者(特別障害者を含みます。)又は同居特別障害者に該当する人がいる場合には、これらの一に該当するごとに扶養親族等の数に1人を加算した数を扶養親族等の数とします。

(国税庁;平成31年(2019年)版 源泉徴収のしかた>税額表の適用方法、税額の求め方>15ページより。一部中略、背景色は筆者。)

平成30年から「源泉控除対象配偶者」という新しい言葉が使われるようになりました。(それまでは「控除対象配偶者」。)源泉控除対象配偶者については次の記事を参考にしてみてください。

関連記事 平成30年分の給与所得者の扶養控除等(異動)申告書に記載する源泉控除対象配偶者とは?[/topic] [topic color=”green” title=”控除対象扶養親族?障害者?寡婦?など”]

扶養親族等の数を確認するためには、「控除対象扶養親族」、「障害者」、「寡婦や寡夫」など、専門的な用語を使わなければなりません。

この専門的な用語について確認することも大事なのですが、記事が長くなり過ぎてしまうため、この記事では省略いたひます。次のリンク先で確認してみてください。

LINK 国税庁;平成31年(2019年)版 源泉徴収のしかた>給与所得者の扶養控除等(異動)申告書、源泉徴収に際して控除される各種控除>3 控除対象者等の範囲(10ページ) PDF[/topic]

この記事ですべてのケースを解説できませんが、いくつか「扶養親族等の数」を確認するためのポイントを確認します。

最初に配偶者について確認します。

配偶者に係る「扶養親族等の数」の数え方

繰り返しになりますが、平成30年より「源泉控除対象配偶者」という新しい言葉を使用することになりました。平成29年までとは、配偶者について扶養親族等の数の数え方が変更となっていますので、注意が必要です。

国税庁の「平成31年(2019年)版 源泉徴収のしかた」に掲載されている図がわかりやすいので、引用して説明していきます。

(国税庁;平成31年(2019年)版 源泉徴収のしかた>税額表の適用方法、税額の求め方>15ページより。カラーの枠線は筆者追記。)

の見方-19-550x344.png)

上の画像は、給与等の支払を受ける人(所得者)と配偶者の合計所得金額の大小により、「配偶者を扶養親族等の数に含めるのか(「1人」と数える)、含めないのか(「0人」とする)」を一覧にしたものです。

「1人」に該当する2つのケースを確認しておきます。

● 所得者の合計所得金額が900万円以下、その配偶者の合計所得金額が85万円以下の場合

上の画像のとおり、給与等の支払を受ける人(所得者)の合計所得金額が900万円以下でその所得者の配偶者の合計所得金額が85万円以下の場合は、(配偶者を)「1人」と数えます。(上の画像の赤色の枠囲み部分)

→ この場合、扶養控除等申告書の源泉控除対象配偶者の欄に配偶者の氏名等の記載があるはずです。

● 配偶者の合計所得金額38万円以下で配偶者が障害者に該当する場合

上の画像のとおり、給与等の支払を受ける人の合計所得金額に関係なく、配偶者の合計所得金額が38万円以下でその配偶者が障害者に該当する場合は、扶養親族等の数に「1人」を加算します。(上の画像の緑色の枠囲み部分)

→ この場合、給与等の支払を受ける人(所得者)の合計所得金額が

[emphasis]900万円を超える場合[/emphasis]は、扶養控除等申告書の源泉控除対象配偶者の欄に配偶者の氏名等の記載がないため、見落とさないように注意が必要です。

● 別の図で確認

国税庁の「平成31年(2019年)版 源泉徴収のしかた」に図がありますので、引用しておきます。

(慣れるとわかりやすい図かと思います。)

赤色の枠囲み部分が配偶者を1人(配偶者が障害者に該当する場合は『2人』、配偶者が同居特別障害者に該当する場合は『3人』)と数えるケースになります。

(国税庁;平成31年(2019年)版 源泉徴収のしかた>税額表の適用方法、税額の求め方>16ページより。カラーの枠線は筆者追記。)

の見方-20-550x359.png)

配偶者以外の「扶養親族等の数」の数え方

次に配偶者以外の扶養親族について、「扶養親族等の数」の数え方を確認します。

配偶者以外の扶養親族についても、先ほどの国税庁の「平成31年(2019年)版 源泉徴収のしかた」に掲載されている図を参考にもう少し簡単な例で解説していきます。

(国税庁;平成31年(2019年)版 源泉徴収のしかた>税額表の適用方法、税額の求め方>16ページより。カラーの枠線は筆者追記。)

の見方-22-550x360.png)

□ (配偶者以外の)扶養親族等の数が「0人」になる場合(下の画像の水色の枠囲み部分)

最初に配偶者以外の扶養親族等の数が「0人」となるケースを確認しておきます。

の見方-23-550x362.png)

の見方-23.png)

ケース1)

扶養控除等申告書に給与の支払を受ける人(給与所得者)のみが記載され、その所得者が障害者等に該当しない場合あれば扶養親族等の数は「0人」となります。(上の水色の枠囲みの1つ目の例)

ケース2)

扶養控除等申告書に所得者以外に「年齢16歳未満の人(年少扶養親族)」だけが記載されているケースも扶養親族等の数は「0人」となります。(上の水色の枠囲みの2つ目の例)

これは、上の画像の緑色の枠囲み部分の注書きのとおり、原則として16歳未満の人(年少扶養親族)は扶養親族等の数には加算しないためです。

[topic color=”green” title=”16歳未満の人(年少扶養親族)が障害者等に該当するケース”]16歳未満の人(年少扶養親族)は、扶養親族等の数には含めませんが、障害者や同居特別障害者に該当する場合は、それぞれ、つぎのように数えます。

● 16歳未満の人(年少扶養親族)が「障害者」に該当する場合

⇒ 「1人」となります。(下の画像の紫色の丸囲み部分)

● 16歳未満の人(年少扶養親族)が「同居特別障害者」に該当する場合

⇒ 「2人」となります。(下の画像のオレンジ色の丸囲み部分)

の見方-24-550x362.png)

の見方-24.png)

(扶養控除等申告書でしっかりと確認しましょう。)[/topic]

□ (配偶者以外の)扶養親族等の数が「3人」になる場合(下の画像のピンク色の枠囲み部分)

次に配偶者以外の扶養親族等の数が「3人」となるケースを確認してみます。

の見方-25-550x362.png)

の見方-25.png)

ケース3)

給与所得者の「控除対象扶養親族(扶養親族のうち年齢16歳以上の人)が1人いて、その控除対象扶養親族が同居特別障害者に該当するケースは、「3人」となります。(上の図のピンク色の枠囲みの1つ目の例)

ケース4)

給与所得者の控除対象扶養親族が2人いて、その控除対象扶養親族のうち1人が障害者に該当するケースは、「3人」となります。(上の図のピンク色の枠囲みの2つ目の例)

障害者や寡婦に該当する場合は、「1人」を加算することに気をつけましょう。

[/aside]「乙欄」に該当する場合の具体例

源泉徴収税額表(月額表)の「乙欄」で税額を算出方法を具体例で確認しておきます。

[aside type=”boader”](条件)● その月の社会保険料等控除後の給与等の金額が180,000円

● 扶養控除等申告書の提出なし[/aside]

の見方-27-550x279.png)

の見方-27.png)

月額表で「その月の社会保険料控除後の給与等の金額」180,000円が含まれる行を探します。

→ 「179,000円以上、181,000円未満」の行(上の画像の水色の枠囲み部分)

[sankaku][/sankaku] [flow]ステップ2 甲欄の扶養親族等の数、または、乙欄を特定[/flow]扶養控除等申告書の提出がないため「乙欄」を参照。

→ 「乙欄」の列(上の画像の緑色の丸囲み部分)

[sankaku][/sankaku] [flow]ステップ3 税額を算出[/flow]ステップ1で探した行とステップ2で特定した列の交点が算出する税額になります。

この例では、「13,900円」(上の画像の赤色の丸囲み部分)

[topic color=”orange” title=”★ いろいろな算出方法を確認する前にちょっと休憩 ★”]源泉徴収税額表の見方がなんとなくわかってきましたか?なかなか難しいですよね。

でも心配いりません。

実務では給与計算用のソフトウェアを使って処理するのが一般的なので、表の見方がわからなくても、基本的な設定さえ間違えなければソフトウェアが自動で計算してくれます。(じゃあ、この記事を読まなくても・・・なんて思わないでくださいね。基本は大事です。)

ソフトウェアはそこそこ有名な会社のものであれば、用意されりつ機能は、ほぼ一緒なので、どこの会社のものを使っても問題ありません。

私のクライアントの中では

freee人事労務

の人気が高いです。

一般的な給与計算のソフトウェアでは当たり前の機能となっていますが、年末調整やマイナンバー管理の機能もあります。

このソフトウェアの特徴は、[keikou]無料でお試し[/keikou]ができるところです。(とりあえず使ってみるでも良いかも知れません。サポートもなかなか充実していますよ。)

クラウド会計ソフトではfreeeと人気を二分するMFクラウドシリーズも忘れてはいけません。

MFクラウドシリーズにも「MFクラウド給与」という給与計算システムがあります。

【公式サイト】MFクラウド

(公式サイト⇒サービス一覧⇒MFクラウド給与を選択してください。)

こちらも[keikou]無料[/keikou]のお試しがあります。

よく「クラウドのシステムを使うならどっちがいいの?」と聞かれるのですが、ソフトは[emphasis]慣れ[/emphasis]なので、クラウドにこだわるなら上記2つのどちらでも良いかと。(どっちも良くできていると思います。それぞれ同系列のシステムとの連携もいいですよ。)

[/topic]いろいろな算出方法

ちょっと特殊なケースでの源泉徴収税額表の見方を確認しておきます。

甲欄の場合

最初に「甲」欄を参照するケースを確認します。

「その月の社会保険料等控除後の給与等の金額」が88,000未満の場合

[aside type=”boader”](条件)● その月の社会保険料等控除後の給与等の金額が88,000円未満

● 扶養控除等申告書の提出があり、扶養親族等の数は0人

[/aside]この条件のケースでは、源泉徴収税額は「0」円となります。(下の画像の赤色の丸囲み部分)

の見方-33-550x328.png)

の見方-33.png)

上の画像のとおり、扶養親族等の数が1人以上になっても「0」円となります。(ピンク色の枠囲み部分)

給与所得が高額(86万円超)の場合

[aside type=”boader”](条件)● その月の社会保険料等控除後の給与等の金額が1,000,000円

● 扶養控除等申告書の提出があり、扶養親族等の数は0人

[/aside]源泉徴収税額表(月額表)は、下の画像のとおり、86万円を超えるとちょっと様式が変わってきます。86万円以下のケースでは行と列の交点で税額を算出しましたが、率による計算が加わります。

の見方-34-538x366.png)

の見方-34.png)

上記の(条件)のケースでの計算方法は次のとおりです。

[aside type=”boader”](a) 970,000円の扶養親族等の数0人の税額 123,190円(b) 970,000円を超える金額に対する税額(計算方法は上の画像の赤色の枠囲み部分)

(1,000,000–970,000)×33.693%=10,107.9円→10,107円

(c) 算出する税額 (a) + (b) = 133,297円[/aside]

扶養親族等の数が8人以上になるケース

かなり珍しいケースですが、扶養親族等の数ば8人以上になることがあります。その場合はつぎのように算出します。

⑴ まず、その人のその月の給与等の金額から、その給与等の金額から控除される社会保険料等の金額を控除した金額を求めます。

⑵ 次に、扶養控除等申告書により申告された扶養親族等(扶養親族等が国外居住親族である場合には、親族に該当する旨を証する書類が扶養控除等申告書に添付され、又は当該書類が扶養控除等申告書の提出の際に提示された扶養親族等に限ります。)の数が₇人以下である場合には、⑴により求めた金額に応じて「その月の社会保険料等控除後の給与等の金額」欄の該当する行を求め、その行と扶養親族等の数に応じた甲欄の該当欄との交わるところに記載されている金額を求めます。これが求める税額です。

⑶ 扶養控除等申告書により申告された扶養親族等の数が₇人を超える場合には、⑴により求めた金額に応じて、扶養親族等の数が₇人であるものとして⑵により求めた税額から、扶養親族等の数が₇人を超える1人ごとに1,610円を控除した金額を求めます。これが求める税額です。

(以下、省略)

(国税庁;給与所得の源泉徴収税額表(平成31年(2019年)分)月額表>7ページ>備考1の(1)~(3)より。背景色は筆者追記。)

次のような条件を想定してみました。

[aside type=”boader”](条件)● その月の社会保険料等控除後の給与等の金額が452,000円

● 扶養控除等申告書の提出があり、扶養親族等の数は9人

[/aside]の見方-35-550x346.png)

の見方-35.png)

上記の(条件)のケースでの計算方法は次のとおりです。

[aside type=”boader”](d) 「扶養親族等の数が7人であるもの」として求めた税額 3,290円(上の画像の赤色の丸囲み)(e) 扶養親族等の数は9人ですので、7人を超える2人分 3,220円(2×1,610円)

(f) 算出する税額 (d) - (e) = 70円[/aside]

乙蘭の場合

最初に「乙」欄を参照するケースを確認します。

その月の社会保険料等控除後の給与等の金額が88,000円未満の場合

[aside type=”boader”](条件)● その月の社会保険料等控除後の給与等の金額が50,000円

● 扶養控除等申告書の提出はなし

[/aside]「その月の社会保険料等控除後の給与等の金額」が88,000円未満の場合で扶養控除等申告書の提出がない場合(つまり税額表の「乙」欄で税額を算出する場合)は、一定の率「3.063%」をかけて算出します。(下の画像の赤色の枠囲み部分)

の見方-36-550x322.png)

の見方-36.png)

上記の(条件)のケースでの計算方法は次のとおりです。

[aside type=”boader”]50,000円×3.063%=1,531.5→1,531円[/aside]給与所得が高額(86万円超)の場合

源泉徴収税額表(月額表)の「乙」欄は86万円を超える場合も、88,000円未満と同じく率による計算となります。

[aside type=”boader”](条件)● その月の社会保険料等控除後の給与等の金額が1,200,000円

● 扶養控除等申告書の提出はなし

[/aside]の見方-37-512x366.png)

の見方-37.png)

上記の(条件)のケースでの計算方法は次のとおりです。(計算式は、上の画像の赤色の枠囲み部分)

[aside type=”boader”]320,900+(1,200,000-860,000)×40.84%=459,756円[/aside]従たる扶養控除等申告書の提出があった場合

甲と乙の違いのパラグラフでも触れましたが、「給与所得者の扶養控除等(異動)申告書」に似た申告書で「従たる給与についての扶養控除等(異動)申告書」という申告書があります。この申告書の提出があった場合の税額の算出方法については、次の記事を参考にしてみてください。

関連記事 2か所の勤務先から給与の支払いを受ける場合の従たる給与についての扶養控除等申告書

まとめ

源泉徴収税額表の見方のポイントは、次のとおりです。

[aside type=”boader”]● 社会保険料控除後の給与等の金額を確認 ⇒ 非課税通勤手当を含めない。● 扶養控除等申告書の提出の有無を確認 ⇒ 提出がない場合は「乙」欄で計算。

● 扶養親族等の数を毎月確認 ⇒ 障害者や寡婦のケースに注意。また、4月など就職時期には特に注意が必要。

[/aside]源泉徴収税額表の準備

源泉徴収税額表は、年末に年末調整資料と一緒に新しい税額表が送られてきますが、国税庁の次のページからダウンロードすることもできます。

LINK 国税庁;平成31年(2019年)分 源泉徴収税額表 web

(月額表のみダウンロードする場合 ⇒ LINK 国税庁;給与所得の源泉徴収税額表(月額表)(1から7ページ) PDF

■□◆◇ 編集後記 ◇◆□■

wordpressのテーマを「WordPressテーマSEAL ver.1.5」に変えてみました。なかなか快適です。表示速度がかなり速くなりましたね。(この記事は画像が多いのでちょっと遅いで……)