この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんにちは。税理士のかわべです。

住民税(※1)の納付を忘れてしまい、納期限を過ぎてから納付した場合は、延滞金を納める可能性があります。(様々な要因により延滞金の対象とならない場合もあります。)

延滞金については、本税(本来、納めるべき住民税)を支払った後で、行政側が「本税の金額」、「遅延した期間」等に基づき延滞金を計算し、延滞金を納める必要がある場合には納付書を送ってきます。(※2)

そのため、自分で計算する機会は少ないかと思いましたが、記事にしてみました。

関連記事 住民税の納税が困難な場合の猶予制度等

[aside type=”pink”](H29.7.1 記事を大幅に加筆、訂正しました。)

※1 道府県民税と市町村民税の合計です。(この記事では個人の道府県民税と市町村民税を想定しています。)

※2 納付書によっては、自分で延滞金を計算して本税と一緒に納めることができる様式もあります。

[/aside]

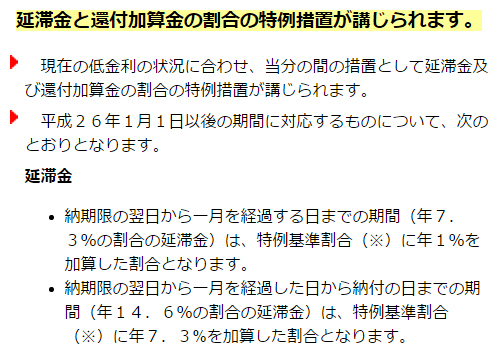

(東京都主税局;延滞金と還付加算金の割合の特例措置が講じられます。(リンク切れ)より)

(画像をクリックすると東京都主税局のサイトに移動します。)

[aside type=”yellow”]この記事は平成27年10月20日現在で確認することができる法令等に基づいて記載されています。法令は改正される場合があります。実際の税務については、関係各所に確認のうえ自己責任で行ってください。[/aside]

参考

参考 東京都主税局;延滞金と還付加算金の割合の特例措置が講じられます。(リンク切れ)

参考 東京都主税局;<都税の納税等について>延滞金とは

参考 さいたま市;市税等の延滞金の利率が変わりました → 市税等の延滞金について

参考 国税庁;延滞税の計算方法

目次 表示

住民税と延滞金

住民税を納付期限を過ぎてから納付した場合は、後日、納付が遅れたことに対する罰則の意味合いで延滞金を納めなければならない場合があります。

この延滞金は一定の算式によって計算しますが、本来納めるべき税額(以下「本税」と記載します。)が少なかったり、遅れた日数が少ない場合は、納めないケースもあります。

うっかり納め忘れてしまった場合は、できるだけ早く納付することをおすすめします。

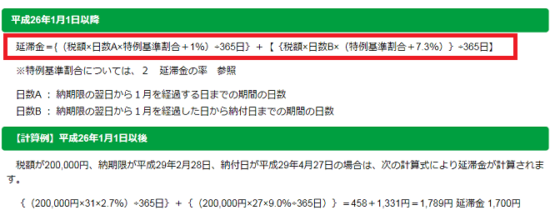

延滞金の計算

延滞金の計算式(平成26年1月1日以後)

延滞金は次のように計算します。

(東京都主税局;<都税の納税等について>延滞金の計算方法より)

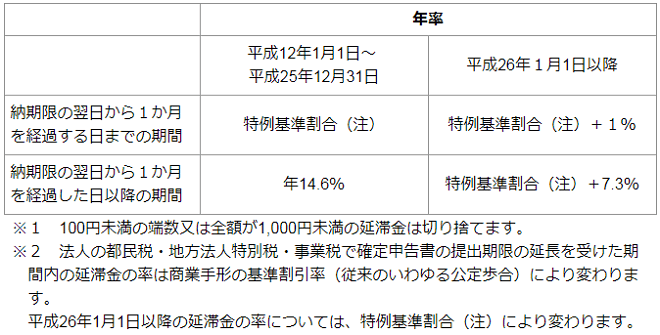

延滞金の利率

延滞金の利率は次のように定められています。

(東京都主税局;<都税の納税等について>延滞金の率より)

上の画像のとおり、納期限の翌日から納付した日までの日数の多寡により2つの異なる率が適用されます。

納期限の翌日から1ヶ月までは低い率を、納期限の翌日から1ヶ月を経過した日以降の期間については高い率が設定されているため、納付を忘れてしまったらできるだけ早く納付した方が延滞金を納めなくて良いケースもあるので、なるべく早く納めた方が良いでしょう。

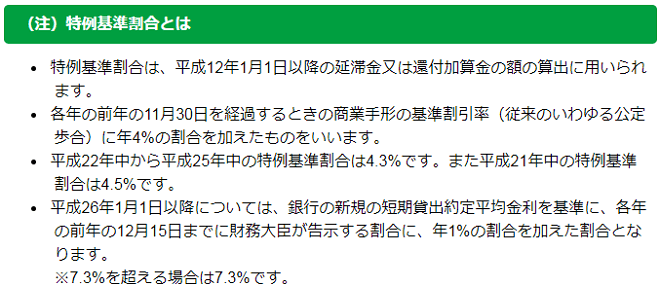

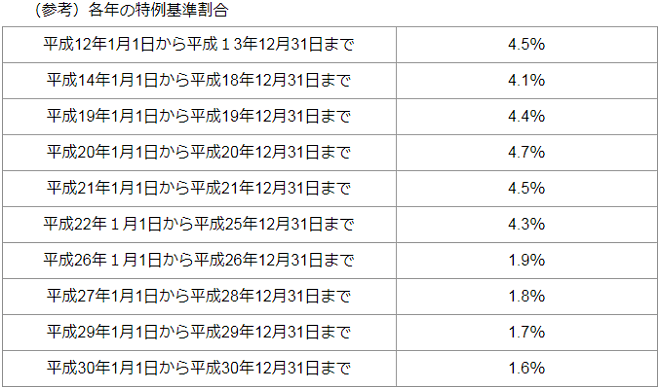

特例基準割合

上の引用部分のとおり、延滞金を計算には「特例基準割合」という割合を使用しています。

(東京都主税局;<都税の納税等について>延滞金の率より)

この特例基準割合は、年によって異なっています。各年の特例基準割合は次のとおりです。

(東京都主税局;<都税の納税等について>延滞金の率より)

延滞金の計算例

具体的にいくつか計算してみます。

① 納付遅延が1ヶ月以内の場合

[aside type=”boader”]< H27.8月末納付期限の住民税30,000円をH27.9.15に納付したケース >

□ 計算式

30,000円 × 15日 ÷ 365日 × 2.8% = 34円(円未満切り捨て)→ 0円(つまり延滞金は納めません。)[/aside]

この例の場合、延滞金として計算した金額が1,000円未満のため『切り捨て』られ、延滞金を納付することはありません。

(東京都主税局;<都税の納税等について>延滞金の率より)

※1 100円未満の端数又は全額が1,000円未満の延滞金は切り捨てます。

② 納付遅延が1ヶ月を超える場合

[aside type=”boader”]< H27.6月末納付期限の住民税88,000円をH27.9.15に納付したケース >

□ 計算式

(a) 納期限の翌日から1ヶ月まで

88,000円 × 31日 ÷ 365日 × 2.8% = 209円 (円未満切り捨て)

(b) 納期限の翌日から1ヶ月を経過した日以降

88,000円 × 46日 ÷ 365日 × 9.1%= 1,009円(円未満切り捨て)

(a) + (b) = 1,218円 → 1,200円[/aside]

参考 納付遅延が1年以上となる場合

この例では、さいたま市のサイトを参考にしました。

[aside type=”pink”]参考までに納付遅延が1年以上となる場合の計算も掲載しておきますが、1年以上延滞してしまっている場合は、納付先の役所に納税期日、延滞金等について相談に行かれることをおすすめします。[/aside]

[aside type=”boader”]< H25.10月末納付期限の住民税218,000円をH27.3.16に納付したケース >

□ 計算式

(a) 納期限の翌日から1ヶ月まで

218,000円 × 30日 ÷ 365日 × 4.3% = 770円 (円未満切り捨て)

(b) 納期限の翌日から1ヶ月を経過した日以降(H25年分)

218,000円 × 31日 ÷ 365日 × 14.6% = 2,703.2円 (円未満切り捨てなし)

(c) 納期限の翌日から1ヶ月を経過した日以降(H26年分)

218,000円 × 365日 ÷ 365日 × 9.2% = 20,056円 (円未満切り捨て)

(d) 納期限の翌日から1ヶ月を経過した日以降(H27年分)

218,000円 × 75日 ÷ 365日 × 9.1% = 4,076円 (円未満切り捨て)

(a) + (b) + (c) + (d) = 27,605.2円 → 27,600円[/aside]

法令等

利率を法令で確認しました。(平成27年10月20日現在の法令)

(e-Gov;e-Gov法令検索>地方税法より。背景色は筆者が加えました。)

地方税法第321条の2

第三百二十一条の二 市町村長は、普通徴収の方法によつて徴収する個人の市町村民税について所得税の納税義務者が提出した修正申告書又は国の税務官署がした所得税の更正若しくは決定に関する書類を第三百二十五条の規定によつて閲覧し、その賦課した税額を変更し、又は賦課する必要を認めた場合においては、すでに第三百十五条第一号ただし書若しくは第二号又は第三百十六条の規定を適用して個人の市町村民税を賦課していた場合を除くほか、直ちに変更による不足税額又は賦課されるべきであつた税額のうちその決定があつた日までの納期に係る分(以下本条において「不足税額」と総称する。)を追徴しなければならない。2 前項の場合においては、市町村の徴税吏員は、不足税額をその決定があつた日までの納期の数で除して得た額に第三百二十条の各納期限(納期限の延長があつたときは、その延長された納期限とする。次項において同じ。)の翌日から納付の日までの期間の日数に応じ、年十四・六パーセント(当該不足税額に係る納税通知書において納付すべきこととされる日までの期間又はその日の翌日から一月を経過する日までの期間については、年七・三パーセント)の割合を乗じて計算した金額に相当する延滞金額を加算して徴収しなければならない。3 所得税の納税義務者が修正申告書(偽りその他不正の行為により所得税を免れ、又は所得税の還付を受けた所得税の納税義務者が、当該所得税についての調査があつたことにより当該所得税について更正があるべきことを予知して提出した当該申告書及び所得税の納税義務者が所得税の決定を受けた後に提出した当該申告書を除く。)を提出し、又は国の税務官署が所得税の更正(偽りその他不正の行為により所得税を免れ、又は所得税の還付を受けた所得税の納税義務者についてされた当該所得税に係る更正及び所得税の決定があつた後にされた当該所得税に係る更正を除く。)をしたことに基因して、第三百二十条の各納期限から一年を経過する日後に第一項の規定によりその賦課した税額を変更し又は賦課した場合には、当該一年を経過する日の翌日から第一項に規定する不足税額に係る納税通知書が発せられた日までの期間は、前項に規定する期間から控除する。

地方税法附則第3条の2(1項のみ)

(延滞金及び還付加算金の割合等の特例)第三条の二 当分の間、第五十六条第二項、第六十四条第一項、第七十一条の十二第二項、第七十一条の十三第一項、第七十一条の三十三第二項、第七十一条の三十四第一項、第七十一条の五十三第二項、第七十一条の五十四第一項、第七十二条の四十四第二項、第七十二条の四十五第一項、第七十二条の五十三第一項、第七十三条の三十二第一項、第七十四条の二十一第二項、第七十四条の二十二第一項及び第二項、第八十八条第二項、第八十九条第一項、第百三十条第二項、第百三十一条第一項、第百四十四条の四十五第二項、第百四十四条の四十六第一項、第百六十三条第一項及び第二項、第百九十六条第一項、第二百七十七条第二項、第二百八十条第一項、第三百二十一条の二第二項、第三百二十一条の十二第二項、第三百二十六条第一項、第三百二十八条の十第二項、第三百二十八条の十三第二項、第三百六十八条第二項(第七百四十五条第三項において準用する場合を含む。)、第三百六十九条第一項(第七百四十五条第一項において準用する場合を含む。)、第四百五十五条第一項、第四百八十一条第二項、第四百八十二条第一項及び第二項、第五百三十四条第二項、第五百三十五条第一項、第六百七条第二項(第六百二十七条において準用する場合を含む。)、第六百八条第一項(第六百二十七条において準用する場合を含む。)、第六百八十七条第二項、第六百九十条第一項、第七百条の六十三第一項、第七百一条の十第二項、第七百一条の十一第一項、第七百一条の五十九第二項、第七百一条の六十第一項、第七百二十条第二項、第七百二十三条第一項、第七百三十三条の十七第二項並びに第七百三十三条の二十第一項に規定する延滞金の年十四・六パーセントの割合及び年七・三パーセントの割合は、これらの規定にかかわらず、各年の特例基準割合(当該年の前年に租税特別措置法第九十三条第二項の規定により告示された割合に年一パーセントの割合を加算した割合をいう。以下この条において同じ。)が年七・三パーセントの割合に満たない場合には、その年(以下この条において「特例基準割合適用年」という。)中においては、年十四・六パーセントの割合にあつては当該特例基準割合適用年における特例基準割合に年七・三パーセントの割合を加算した割合とし、年七・三パーセントの割合にあつては当該特例基準割合に年一パーセントの割合を加算した割合(当該加算した割合が年七・三パーセントの割合を超える場合には、年七・三パーセントの割合)とする。

※おまけ 国税について

国税では延滞税を計算できるページがあります。

→ 国税庁;延滞税の計算方法

■□◆◇ 編集後記 ◇◆□■

朝晩は寒く、昼間は暖かいです。昼間は、場所によっては気持ちよい気候です。

出張の準備をしましたが、お気に入りの宿に希望の部屋が無くちょっと高い部屋へ。残念。